La méthode 50-30-20 : une stratégie simple et efficace pour gérer votre budget

La gestion de budget est une étape essentielle pour atteindre ses objectifs financiers, qu’il s’agisse d’épargner pour un projet, rembourser des dettes ou investir.

Savoir gérer son budget permet d’épargner chaque mois et d’optimiser ses dépenses, deux éléments essentiels pour pouvoir investir.

Si vous cherchez une approche simple mais puissante, la méthode 50-30-20 est un excellent point de départ.

Dans cet article, je vais vous expliquer en détail ce qu’est cette méthode, pourquoi elle fonctionne et comment vous pouvez l’adapter à vos besoins.

1. Qu’est-ce que la méthode 50-30-20 ?

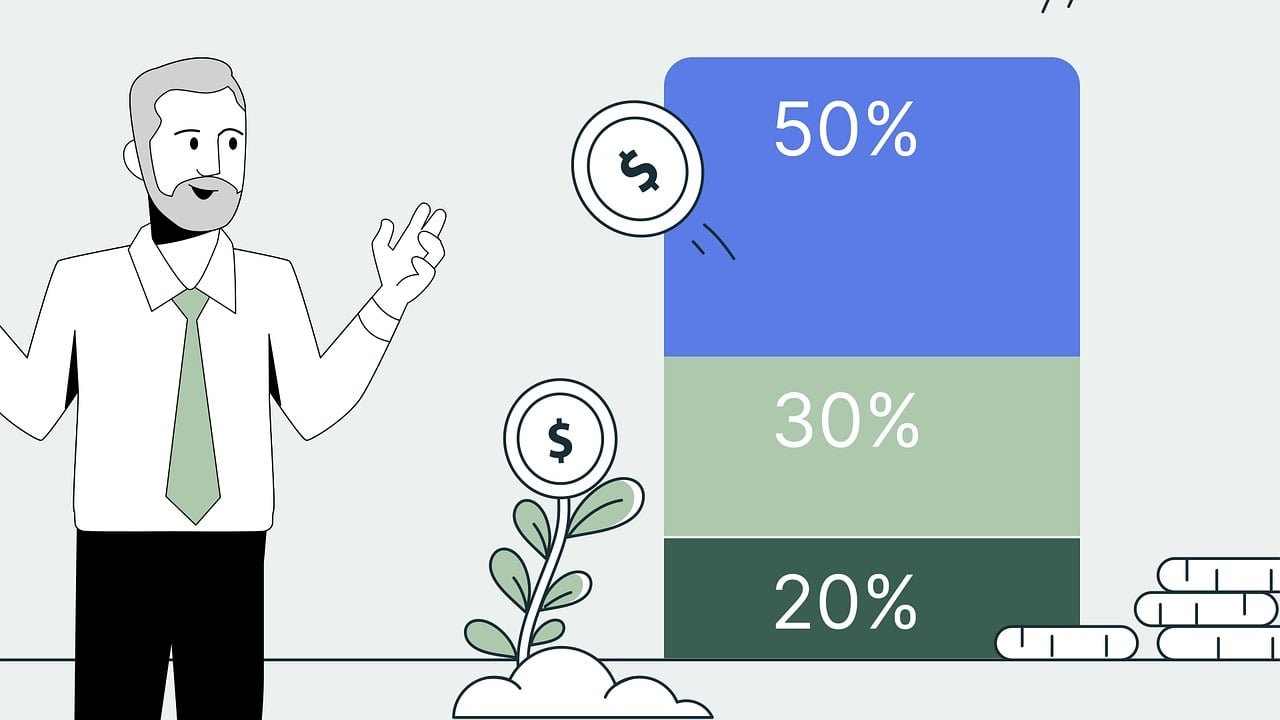

La méthode 50-30-20 repose sur une règle simple : diviser vos revenus nets mensuels en trois catégories principales :

50 % Pour les besoins essentiels : logement, alimentation, transport, santé, assurances…

30 % Pour les dépenses variables (non essentielles) : loisirs, sorties, abonnements, shopping…

20 % pour l’épargne et le remboursement des dettes : constitution d’un fonds d’urgence, placements financiers, règlement de crédits…

2. Pourquoi la règle 50-30-20 fonctionne-t-elle ?

La méthode 50-30-20 est efficace parce qu’elle offre un cadre clair tout en étant flexible. Elle repose sur trois principes fondamentaux :

Priorité aux besoin essentiels

Les besoins essentiels constituent la base de votre vie quotidienne.

En limitant cette catégorie à 50 %, vous vous assurez que vos dépenses fixes ne dépassent pas un seuil raisonnable.

Cela vous évite de vivre au-dessus de vos moyens.

Liberté dans les dépenses non obligatoires

Nous avons tous besoin de nous faire plaisir.

En allouant 30 % de votre budget à des dépenses non essentielles, vous pouvez profiter de la vie sans culpabiliser.

C’est une manière de préserver un équilibre entre discipline financière et bien-être personnel.

Accent sur l’épargne et les dettes => 20%

Enfin, consacrer 20 % de vos revenus à l’épargne et au remboursement des dettes vous permet de construire un avenir financier sécurisé.

C’est ici que vous commencez à poser les bases de votre patrimoine. Il est crucial d’épargner tous les mois au strict minimum 10% de vos revenus, sans quoi vous ne pouvez pas bâtir un avenir financier.

En somme, cette méthode combine pragmatisme et liberté, ce qui la rend accessible à tous, que vous soyez débutant en gestion financière ou déjà bien organisé.

Le 50-30-20 vous permet d’avoir un cadre à respecter et de mesurer vos progrès. De plus, la méthode est adaptable car vous pouvez modifier la répartition selon votre situation et vos objectifs.

3. Comment appliquer la méthode 50-30-20 ?

Passons maintenant à la pratique. Voici les étapes à suivre pour mettre en place cette méthode dans votre vie

Calculez vos revenus mensuels nets

Avant tout, déterminez combien d’argent vous recevez chaque mois après impôts.

Cela inclut votre salaire, vos revenus passifs et autres sources de revenus.

Par exemple, si vous gagnez 2 000 € par mois, ce sera votre base pour appliquer la méthode.

Identifiez vos dépenses actuelles

Analysez vos dépenses actuelles en les classant dans les trois catégories :

Essentielles : loyer, alimentation, factures…

Variables: sorties, vêtements, loisirs…

Épargne et dettes : compte d’épargne, remboursement de crédits…

Utilisez vos relevés bancaires pour obtenir une vue d’ensemble précise.

Quels outils utiliser?

Si vous adhérez à l’idée de synchroniser vos comptes bancaires avec une application qui vous facilite la vie, je vous recommande Bankin (très bonne version gratuite) ou YNAB, deux outils très utiles qui recensent et catégorisent automatiquement vos dépenses

Si vous souhaitez plus de personnalisation et recenser vos dépenses manuellement, je vous propose notre gestionnaire de budget gratuit.

Ajustez vos dépenses

Une fois que vous savez où va votre argent, comparez vos dépenses avec les pourcentages recommandés.

Si vos besoins essentiels dépassent 50 %, cherchez des moyens de réduire ces coûts, comme déménager dans un logement moins cher ou optimiser vos abonnements.

De même, si vous dépensez trop dans les loisirs, fixez des limites.

L’objectif n’est pas de se priver, mais de respecter les proportions pour garder un équilibre global.

Si vous voulez des astuces pour économiser facilement, n’hésitez pas à consulter notre article : 10 stratégies simples pour économiser de l’argent facilement.

Automatiser votre épargne

Pour simplifier l’application de la méthode, je recommande d’automatiser votre épargne. Configurez un virement automatique vers un compte d’épargne ou d’investissement chaque mois. Ainsi, vous éliminez la tentation de dépenser cet argent.

Ce virement doit idéalement être programmé dès la réception de votre salaire, afin d’appliquer le principe de « se payer en premier« , habitude essentielle dans la réussite financière.

Ainsi, vous fates de l’épargne une priorité et non une éventualité, ce qui renforce votre discipline et vous pousse à trouver des moyens d’optimiser vos dépenses et revenus.

Suivre vos progrès

Enfin, évaluez régulièrement vos progrès. Utilisez une application de gestion de budget ou notre gestionnaire de budget pour vérifier que vous respectez vos objectifs.

4. Avantages et inconvénients de la méthode 50-30-20

Comme toute stratégie, la méthode 50-30-20 a ses forces et ses limites. Voici un récapitulatif pour vous aider à décider si elle vous convient.

Les Avantages

Simplicité : Pas besoin d’être un expert en finances pour comprendre et appliquer cette méthode.

Flexibilité : Les proportions peuvent être ajustées selon vos priorités personnelles.

Encouragement à l’épargne : Vous mettez automatiquement l’accent sur l’épargne et la réduction des dettes.

Adaptabilité : Elle convient à tous les niveaux de revenus.

Les Inconvénients

Difficile avec un faible revenu : Si vos revenus sont très bas, il peut être complexe de limiter vos besoins essentiels à 50 %.

Risque de rigidité : Certaines personnes pourraient trouver les pourcentages trop contraignants.

Pas personnalisée pour les situations complexes : Si vous avez des obligations financières particulières, cette méthode peut nécessiter des ajustements.

Peut s’avérer improductif : Si vos revenus sont propices à un taux d’épargne plus élevé mais que vous vous reposez sur les 20%

5. Adaptations possibles de la méthode

La méthode 50-30-20 est évidemment ajustable. Vous pouvez la personnaliser pour qu’elle réponde mieux à votre situation.

Les proportions 50-30-20 ne sont données qu’à titre de repère, et je vos encourage à hausser le taux d’épargne si vous avez des objectifs ambitieux

Voici quelques exemples :

60-20-20 : Si vos besoins essentiels représentent une part plus importante de votre budget.

50-20-30 : Si vous voulez épargner davantage ou accélérer le remboursement de vos dettes.

70-10-20 : Pour ceux qui ont un revenu très bas et doivent consacrer une plus grande part aux besoins essentiels.

30-10-60 : Si vous avez un revenu qui vous le permet et voulez faire grandir votre patrimoine.

L’important est de respecter l’esprit de la méthode : équilibrer vos dépenses pour atteindre vos objectifs financiers en respectant votre situation et vos besoins.

6. Études de cas : comment la méthode s’applique dans la vie réelle

Pour mieux comprendre la méthode 50-30-20, voyons comment elle fonctionne dans des situations concrètes.

Étude de cas 1 : Alice, jeune diplômée

Alice vient de décrocher son premier emploi et gagne 1 800 € nets par mois. En appliquant la méthode, voici comment elle répartit son budget :

50% besoins essentiels (900 €) : loyer (600 €), alimentation (200 €), transport (100 €).

30% dépenses variables (640 €) : sorties, abonnements streaming, vêtements

20% épargne et dettes (360 €) : épargne pour un fonds d’urgence ou remboursement d’un prêt étudiant, puis pour investir.

En suivant ce plan, Alice peut se constituer une épargne tout en profitant de son temps libre.

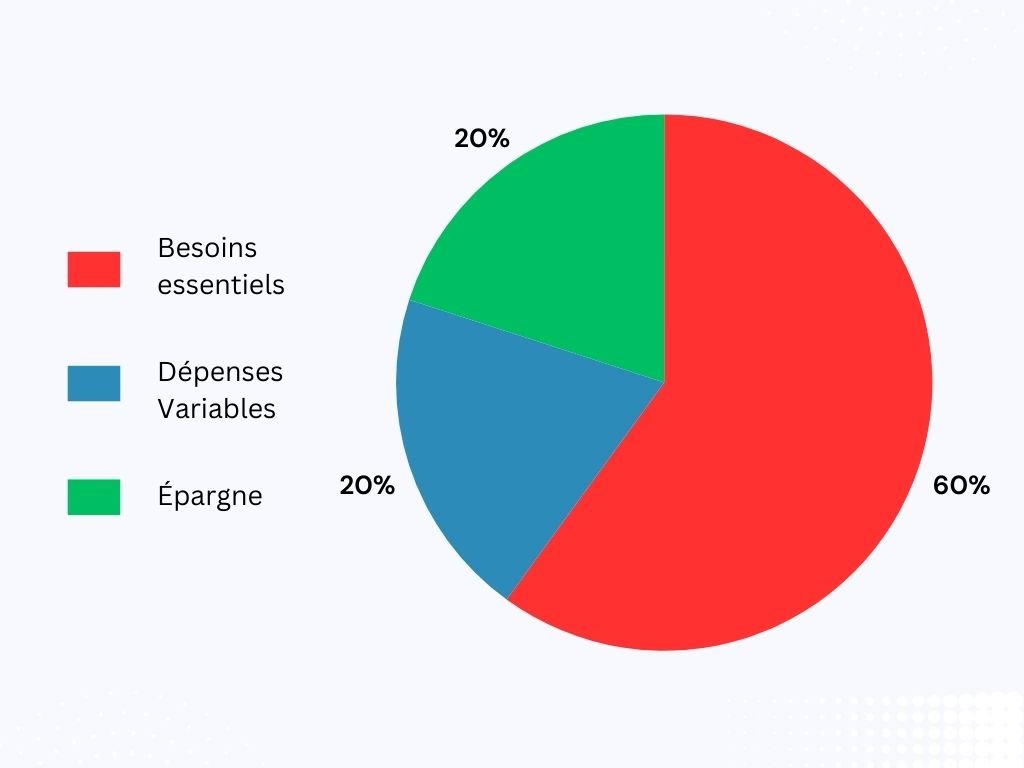

Étude de cas 2 : Paul et Marie, un couple avec enfants

Paul et Marie gagnent ensemble 4 000 € nets par mois. Avec deux enfants, ils adaptent légèrement la méthode pour couvrir leurs besoins familiaux :

- 60% besoins essentiels (2400 €) : crédit immobilier (1 200 €), charges (500 €), alimentation (700 €).

20% dépenses variables (800 €) : loisirs familiaux, vacances.

20% épargne et dettes (800 €) : épargne pour les études des enfants et fonds d’urgence.

Ce modèle leur permet de faire concorder obligations familiales et objectifs financiers.

Étude de cas 3 : Julien, entrepreneur

Julien est entrepreneur avec des revenus fluctuants. Il adapte la méthode 50-30-20 en fonction de ses mois les plus lucratifs.

Son objectif est l’indépendance financière.

Lorsqu’il gagne 10 000 € nets, voici comment il répartit son budget :

- 20% besoins essentiels (2000 €) : logement, factures, et frais professionnels incompressibles comme l’achat de matériel ou l’abonnement à des outils.

- 20% dépenses variables (2000 €) : sorties, voyages et investissements dans son développement personnel (livres, formations).

- 60% épargne et investissements (6000 €) : Julien utilise cette catégorie pour constituer un fonds d’urgence plus important (vu l’instabilité de ses revenus) et pour investir dans des projets à long terme, comme la bourse ou le financement d’un bien immobilier.

En revanche, durant les mois où ses revenus sont plus faibles, par exemple 4 000 €, Julien revoit ses proportions pour assurer ses besoins essentiels tout en maintenant un minimum d’épargne :

- 60% besoins essentiels (2400 €)

- 10% dépenses variables (400 €)

- 30% épargne et investissements (1200 €)

Cette flexibilité permet à Julien de gérer les imprévus tout en progressant vers ses objectifs financiers.

7. Conseils pour tirer le meilleur parti de la méthode

Voici quelques astuces pour maximiser l’efficacité de la méthode 50-30-20 :

Soyez honnête avec vous-même : Analysez vos dépenses avec un regard critique.

Utilisez des outils : Les applications ou notre tracker sont des outils très utiles pour vous aider.

Révisez régulièrement : Vos revenus et dépenses évoluent. Adaptez votre budget en conséquence.

- Soyez indulgent : Il est normal d’avoir des imprévus. L’important est de revenir à vos objectifs.

- Restez Constant : Analysez votre budget à chaque mois afin de visualiser vos progrès et d’optimiser davantage

Conclusion : pourquoi adopter la méthode 50-30-20 ?

La méthode 50-30-20 est une stratégie simple et efficace pour structurer vos finances. Elle offre un équilibre entre les besoins du présent et la préparation de l’avenir.

En l’adoptant, vous prenez le contrôle de votre argent, ce qui est une étape essentielle pour atteindre l’indépendance financière.

Alors, pourquoi ne pas commencer aujourd’hui ? Analysez vos finances, fixez vos objectifs et mettez en place cette méthode.

Vous pourriez être surpris par les résultats que vous obtiendrez en quelques mois seulement. Comme je l’ai appris, chaque petit pas compte quand il s’agit de construire un avenir financier solide.

La priorité lorsque vous épargnez est de constituer votre fonds d’urgence afin de vous protéger des imprévus. Si celui-ci est déjà élaboré, vous pouvez alors commencer à investir.

Pour vous accompagner, nous avons rédigé un Guide simple pour commencer à Investir