Exemple d’un portefeuille ETF simple pour développer votre patrimoine sereinement

Dans le monde de l’investissement, les ETF (Exchange-Traded Funds) se distinguent par leur accessibilité, leur diversification instantanée et leurs frais réduits.

C’est au cours des années 2010 que ces fonds ont explosé en popularité et ont connu une adoption massive par les investisseurs.

Ils constituent un excellent choix pour les investisseurs souhaitant construire leur patrimoine sans se compliquer la vie.

Mais comment créer un portefeuille ETF simple, efficace, et adapté à vos objectifs financiers ?

Dans cet article, je vous propose un exemple concret, avec des explications claires et des conseils pratiques.

1. Pourquoi choisir les ETF pour investir ?

Construire un portefeuille ETF peut s’avérer très avantageux, voici pourquoi:

Diversification instantanée

Un ETF regroupe des dizaines, voire des centaines d’actifs, ce qui permet de diversifier vos investissements sans acheter individuellement chaque action ou obligation.

Cette caractéristique est particulièrement avantageuse pour les investisseurs débutants, car elle leur offre une exposition immédiate à des produits diversifiés.

Cela réduit non seulement le risque associé à une seule entreprise, mais facilite également la gestion du portefeuille, rendant l’entrée dans le monde de l’investissement plus accessible et moins intimidante.

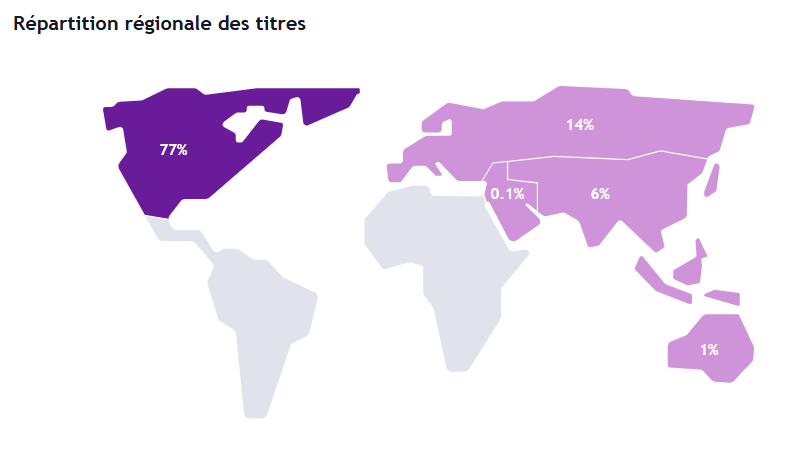

Par exemple, en investissant dans un ETF comme le MSCI World, vous obtenez une exposition à plus de 1 500 entreprises à travers le monde.

Cette diversification réduit considérablement les risques liés à la sous-performance d’une seule entreprise ou d’un secteur spécifique.

Vous pouvez le voir avec l’exemple de la répartition du MSCI World.

Frais de gestion faibles

Les frais, pire ennemi de l’investisseur..

Contrairement aux fonds actifs, les ETF ont des frais annuels très réduits (souvent inférieurs à 0,40 %).

Ces frais faibles maximisent vos rendements à long terme, surtout lorsque vous adoptez une stratégie d’investissement régulière et passive.

En comparaison, les fonds actifs peuvent facturer des frais supérieurs à 1 %, ce qui impacte considérablement vos gains sur plusieurs décennies.

J’ai utilisé pour cet exemple le simulateur d’impact des frais de l’autorité des machés financiers (AMF).

Ici, avec un versement initial de 1000€, et un investissement mensuel de 300€ par mois, à un rendement annuel de 7% pendant 30 ans, le montant total de votre investissement sera de 427000 €.

J’ai simulé des frais annuels de seulement 1%, cela ne semble pas être beaucoup, n’est ce pas?

Et pourtant, 1% de frais, comme le montre ce diagramme, vous coûte déjà plus de 81000€, ce qui fait passer votre rendement de 7% à 5.94%.

Finalement, vous ne conservez ici que 345000 €.

En clair, vous perdez 20% du capital total que vous auriez du avoir à cause de ces frais de 1%.

Regardez l’impact de frais à hauteur de 2%, et vous comprendrez la sous performance des assurances vie traditionnelles, et de tous ces placements avec des frais élevés.

Cet investissement est le même que le précédent, le même rendement, la même temporalité et les mêmes versements.

Le montant total de l’investissement est le même, 427000 €.

La différence est qu’il a des frais annuels s’élevant non pas à 1, mais à 2%.

Ces 2% de frais vont considérablement impacter le rendement, en le faisant passer de 7% à 4.89%, et vous coûtent ici plus de 145000 €, contre 81000 pour des frais de 1%.

Vous ne conserverez, sur ces 427000 €, que 282000 €.

Vous perdez 34% de votre rendement, soit plus d’un tiers, à cause des frais de 2%, ce qui est juste considérable.

Un portefeuille ETF permet de réduire ces frais et leur poids dans vos rendements, ce qui est un atout à ne pas négliger.

Optimiser vos frais est essentiel pour avoir un bon rendement.

Simplicité d’utilisation

Acheter un ETF est plus simple que d’acheter une action.

Vous n’avez pas à analyser toutes les caractéristiques d’une entreprise avant de savoir si il faut y investir, et vous ne risquez pas de sous-performer le marché à cause de mauvaises décisions.

En achetant un ETF, vous achetez un panier d’actions, ce qui est beaucoup plus simple et opportun, pour la plus part des investisseurs, que d’analyser er de choisir des actions individuelles.

De plus, ils se négocient en bourse tout au long de la journée, permettant une grande flexibilité.

Leur transparence est également un atout majeur : vous savez exactement dans quels actifs votre argent est investi.

Cette simplicité les rend accessibles même aux débutants.

Idéal pour une stratégie passive

Grâce à un portefeuille ETF, vous pouvez adopter une approche passive, c’est-à-dire suivre un indice de référence sans essayer de battre le marché.

Les études montrent qu’à long terme, la majorité des fonds passifs surpassent les fonds actifs en raison de leurs frais réduits et de la constance de leur performance, due à leur exposition permanente au marché.

Ainsi, pas besoin de passer vos journées à analyser des entreprises et à chercher l’opportunité que personne n’aurait vue, vous vous libérez le temps de faire d’autres choses bien plus pertinentes et potentiellement plus lucratives.

Contentez vous seulement, si cela vous intéresse et si vous vous formez bien , de jeter un œil sur les fluctuations afin de saisir les opportunités qui se présentent.

Si cela n’est pas le cas, contentez vous seulement de réajuster vos pondérations et votre stratégie trimestriellement ou annuellement afin de rester alignés avec vos objectifs.

2. Les principes d’un portefeuille ETF efficace

Avant de construire un portefeuille ETF, il est essentiel de définir vos objectifs financiers, votre horizon d’investissement et votre tolérance au risque.

Je vous invite ici à lire notre Guide sur l’allocation Patrimoniale globale afin de construire votre allocation patrimoniale globale.

Cette allocation Patrimoniale est responsable de plus de 85% de la performance de votre capital, et est plus importante que les choix que vous faites au sein de chaque classe d’actifs.

Ici, nous nous concentrons donc sur la partie « actions » de cette allocation globale, le % de votre patrimoine que vous allouez à cet actif dépend donc de votre profil, de votre situation, et de vos objectifs.

Voici quelques principes clés à garder en tête pour bâtir une stratégie solide et durable :

Diversification géographique et sectorielle

Investissez à l’échelle mondiale pour répartir les risques et ne pas sous performer le marché.

Les marchés des États-Unis, de l’Europe et des émergents ont chacun leurs forces et faiblesses.

En vous diversifiant correctement, vous évitez les chocs qui touchent un pays ou un secteur en particulier et bénéficiez de la croissance mondiale.

Par exemple, si l’économie européenne stagne, les marchés américains ou asiatiques peuvent compenser.

En ce moment, beaucoup sur pondèrent les États Unis, car ils offrent historiquement de meilleures performances, leur économie se porte bien et le futur semble plus prometteur là bas.

Or, personne ne peut réellement savoir ce qu’il se passera dans le futur et il vaut mieux investir dans plusieurs zones géographiques, ainsi que dans différents secteurs (énergie, technologie, industrie, santé, etc) afin d’être exposé à tout le marché et de bénéficier de la croissance globale à long terme.

Ce n’est en aucun cas un conseil en investissement, mais dans ce monde d’incertitude, personne ne peut prédire le futur. D’où l’intérêt de se diversifier via votre portefeuille ETF en étant exposé à différentes zones et secteurs au sein de chaque classe d’actif

Allocation d’actifs équilibrée

La répartition entre actions, obligations, crypto, immobilier et autres classes d’actifs doit correspondre à votre profil d’investisseur.

Par exemple, un investisseur jeune et tolérant au risque peut privilégier les actions (70 à 80% du portefeuille), tandis qu’un investisseur proche de la retraite peut intégrer davantage d’obligations pour réduire la volatilité.

Ajustez votre allocation à mesure que votre situation évolue.

Je vais être un peu redondant, mais je vous renvoie à cet article qui me semble être fondamental afin de constituer votre allocation d’actifs.

Frais faibles

Préférez les ETF avec un Total Expense Ratio (TER) inférieur à 0.40 %.

Le TER, ou ratio total des frais, représente les coûts annuels de gestion de l’ETF.

Vous disposez de sites comme JustEtf pour comparer les rais et performance afin de trouver le meilleur ETF.

Bien qu’il puisse sembler minime, un TER élevé peut peser significativement sur vos rendements sur le long terme en raison de l’effet cumulatif des frais, qu’on a vu précédemment dans l’article via le simulateur.

En choisissant des ETF à TER faible, vous maximisez la rentabilité de votre portefeuille ETF tout en réduisant les coûts inutiles.

Sur le long terme, même une différence de 0,10 % peut représenter des milliers d’euros d’économies.

Les frais invisibles, comme les spreads ou les coûts de transaction, doivent également être pris en compte pour optimiser vos rendements.

Simplification et automatisation

Un portefeuille ETF simple, composé de quelques trackers stratégiques, est plus facile à gérer.

La simplicité favorise la discipline et évite les erreurs liées à des choix trop complexes.

De plus, vous pouvez automatiser vos investissements via une stratégie de Dollar-Coast Averaging (DCA), qui consiste à investir une somme fixe à intervalles réguliers pour lisser les fluctuations du marché.

En adoptant cette stratégie, vous vous assurez d’être régulier dans vos investissements, allégez votre charge mentale, évitez les erreurs, tout en gagnant du temps pour vous consacrer à d’autres activités

Si vous voulez savoir comment investir en bourse via les ETF et une stratégie DCA, notre guide sur comment Investir en Bourse est fait pour vous!

3. Exemple de portefeuille ETF simple et efficace

Voici une proposition concrète de portefeuille ETF adaptable à différents profils d’investisseurs.

Cet exemple repose sur des principes éprouvés de diversification et de simplicité.

Attention, ceci n’est pas un conseil en investissement, je vous propose seulement un exemple afin de vous aider mais il vous est tenu de prendre vos propres décisions en fonction de votre situation.

Dans cet exemple, je vous ai sélectionné 5 ETF, dont 3 sont éligibles au PEA, et 2 qui nécessitent l’ouverture d’un compte titres.

ETF MSCI World => 50%

Pourquoi ? C’est la base de votre portefeuille ETF, offre une exposition à plus de 1 500 grandes entreprises des pays développés, réparties sur plusieurs secteurs.

Avantage principal : Une diversification mondiale dans les États-Unis, l’Europe et l’Asie et une diversification sectorielle (tech, santé, industrie..)

Exemple : Ishares MSCI World UCITS ETF (TER : 0,25 %).

ETF éligible au PEA

ETF Marchés Émergents => 20%

Pourquoi ? Les économies émergentes (Chine, Inde, Brésil, etc.) offrent un potentiel de croissance supérieur aux pays développés, même si elles sont plus volatiles.

Avantage principal : Accéder à des marchés en forte expansion et bénéficier de leur développement.

Exemple : Amundi PEA MSCI Emerging Markets (TER : 0,30 %).

Explication: Le MSCI World investit sur les marchés développés, ici vous ajoutez les marchés émergents qui n’est pas compris dans le MSCI World afin de bénéficier de ce marché.

ETF éligible au PEA

ETF Nasdaq 100 => 10%

Pourquoi ? Cet ETF se concentre sur les grandes entreprises technologiques américaines comme Apple, Microsoft et Amazon.

Avantage principal : Capitaliser sur l’innovation et la croissance élevée du secteur tech.

Exemple : Amundi PEA Nasdaq 100 (TER : 0,30 %).

Analyse : Bien que plus risqué, cet ETF est souvent un moteur de performance grâce à la domination des entreprises tech sur l’économie mondiale. Étant plus risqué que les deux précédents, il constitue la partie croissance du portefeuille.

ETF éligible au PEA

ETF Énergie Renouvelable => 10%

Pourquoi ? L’énergie propre est un secteur porteur , soutenu par des politiques environnementales et une demande croissante.

Avantage principal : Investir dans un secteur d’avenir.

Exemple : iShares Global Clean Energy ETF (TER : 0,65 %).

Environnement : Cet ETF répond également à une dimension éthique pour les investisseurs soucieux de l’impact environnemental

Attention, ici les frais annuels sont plus élevés, 0.65%, mais c’est normal pour un ETF sectoriel de la sorte.

ETF pas éligible au PEA, disponible sur CTO

ETF Small Cap Europe => 10%

Pourquoi ? Les petites capitalisations européennes offrent un potentiel de croissance supérieur à celui des grandes entreprises.

Avantage principal : Diversification dans des entreprises moins exposées aux fluctuations globales. Exposition aux marchés européens, afin de ne pas surexposer les États-Unis.

Exemple : Xtrackers MSCI Europe Small Cap (TER : 0,30 %).

Suggestion : Intégrez cet ETF pour équilibrer votre portefeuille entre entreprises matures et émergentes.

ETF pas éligible au PEA, disponible sur CTO

Voici à quoi ressemble le portefeuille ETF :

Simulation des performances à long terme :

Attention, je ne suis pas en train de vous promettre des gains et un rendement de 7%, mais en se basant sur le rendement passé de ces ETF et de la bourse, le rendement annualisé est même supérieur à celui-ci, d’où ce choix de prendre 7%.

Imaginons maintenant que vous investissiez 500 € par mois dans ce portefeuille ETF, avec un rendement annuel moyen de 7 %.

Voici une estimation de votre capital au fil des ans :

Ce tableau permet de constater qu’avec un investissement régulier et un horizon long terme, les ETF peuvent vous aider à atteindre vos objectifs financiers.

Ces chiffres montrent la puissance des intérêts composés et l’importance de commencer tôt.

Comme vous pouvez le voir, l’écart entre vos versements et le montant total de votre capital grandit au fil du temps, cela est du au pouvoir des intérêts composés, qui permet de générer des intérêts sur les intérêts que vous percevez, si ils sont réinvestis, et donc de maximiser le rendement.

Un portefeuille ETF offrent cette possibilité, en effet les ETF capitalisant, ou accumulant, sont des ETF qui réinvestissent automatiquement les dividendes, et donc les intérêts.

Cela vous permet d’éviter de potentiels frais et de ne pas avoir à vous en soucier

Nous voyons clairement sur ce graphique l’importance que prennent les intérêts composés au fil du temps.

Au plus votre rendement, votre horizon de placement, et vos montants investis sont importants, au plus les intérêts composés sont puissants.

4. Conseils pratiques pour optimiser votre portefeuille ETF

Voici quelques petites astuces destinés à améliorer la gestion de votre portefeuille ETF:

Automatisez vos investissements

Utilisez des plans d’épargne automatique pour investir chaque mois dans votre portefeuille ETF, quel que soit l’état du marché.

Par exemple, des plateformes comme Trade Republic ou Yomoni offrent des solutions permettant d’automatiser vos investissements, ce qui simplifie la gestion de votre portefeuille et vous pousse à être régulier

Cela réduit l’impact émotionnel des fluctuations.

En automatisant, vous évitez également de « timer » le marché, une stratégie souvent inefficace à long terme et demandant beaucoup de temps.

Rééquilibrez régulièrement votre portefeuille ETF

Gestion passive et ETF ne veulent pas dire aucun travail !

Une fois par an, ajustez les proportions de votre portefeuille pour respecter votre allocation cible.

Cela permet de vendre les actifs sur performants et d’acheter ceux sous performants.

Ce rééquilibrage maintient votre risque global cohérent avec vos objectifs et permet de vous assurer que votre répartition reste proche de celle qui est voulue.

Minimiser les frais

Privilégiez les plateformes avec des frais de transaction faibles et des ETF à TER réduit.

Comparez également les frais annexes comme les coûts de conversion des devises.

Profitez des avantages fiscaux du PEA lorsque vous le pouvez afin de bénéficier d’une baisse d’impôts non négligeable.

Si vous ouvrez un compte titres, prenez le temps de comparer les frais et les possibilités, chaque courtier ne correspond pas à tout le monde et a des spécificités plus ou moins intéressantes selon votre profil.

Patience et discipline

La clé du succès d’un portefeuille ETF est d’éviter les émotions.

Ne paniquez pas en cas de baisse temporaire du marché et restez fidèle à votre stratégie.

Par exemple, lors de la crise financière de 2008, les marchés boursiers mondiaux ont chuté de plus de 50 %, mais ils se sont redressés dans les années suivantes pour atteindre de nouveaux sommets.

C’est dans ces situations de panique ou vous devez vous démarquer et oser faire ce que tout le monde ne fait pas, acheter et prendre les opportunités

Cet exemple historique démontre que la patience et la persévérance peuvent être récompensées à long terme. Le marché suit des cycles, et la persévérance est souvent récompensée.

Pour réussir, il est essentiel de développer un état d’esprit et des habitudes orientées sur la réussite, je vous invite à lire notre article sur Comment le Développement Personnel transforme vos Finances pour en savoir plus.

Apprentissage et Formation continue

Ce n’est pas un secret, plus vous en savez, mieux vous réussirez.

En restant à jour et en développant des compétences financières, vous avez de fortes chances de réussir et de véritablement prendre en main votre avenir financier.

Vous serez en mesure de prendre des décisions plus éclairées et de saisir les opportunités beaucoup plus facilement.

Conclusion

Un portefeuille ETF simple et efficace est une solution idéale pour construire votre richesse à long terme.

En suivant les principes de diversification, de frais réduits et d’investissement régulier, vous maximisez vos chances de réussite.

Adoptez une approche disciplinée et profitez de la magie des intérêts composés et adoptez une mentalité adéquate pour atteindre vos objectifs financiers.

Que vous soyez un investisseur débutant ou expérimenté, ce type de portefeuille peut s’adapter à vos besoins.

Alors, pourquoi ne pas commencer dès aujourd’hui ? Investir dans les ETF, c’est investir dans votre avenir.

Pour aller plus loin, nous vous conseillons :