Augmenter votre taux d’épargne : un levier essentiel pour bâtir votre patrimoine

Si vous souhaitez développer votre patrimoine, vous devez absolument comprendre le concept du taux d’épargne. C’est cet indicateur qui détermine votre capacité à investir, à saisir des opportunités et à acquérir des actifs productifs.

Beaucoup de personnes ne regardent que le montant de leur salaire net sans se soucier du montant qu’il leur reste en fin de mois, c’est pourtant le second chiffre qui importe le plus.

Cet article vous présente :

- Ce qu’est vraiment le taux d’épargne et pourquoi il change tout,

- Comment calculer le votre et l’analyser,

- Les meilleures stratégies pour l’augmenter,

- Et enfin : comment transformer votre épargne en richesse durable.

Qu’est-ce que le taux d’épargne et pourquoi il change tout ?

Bien plus qu’un chiffre, le taux d’épargne influe grandement sur votre capacité à bâtir un patrimoine.

Définition du taux d’épargne

Le taux d’épargne représente la proportion de vos revenus que vous conservez chaque mois.

La formule est simple :

Taux d’épargne = (Épargne ÷ Revenus) × 100

Exemple :

- Si vous gagnez 1 500 € par mois, en mettant de côté 300 € → votre taux d’épargne est de 20%.

- Si vous passez à 450 €, le taux grimpe à 30%.

Cela peut paraître simpliste, mais ce chiffre change toute votre vie financière. Pourquoi ? Parce que plus ce taux est élevé, plus vite vous bâtissez votre patrimoine.

Exemple chiffré

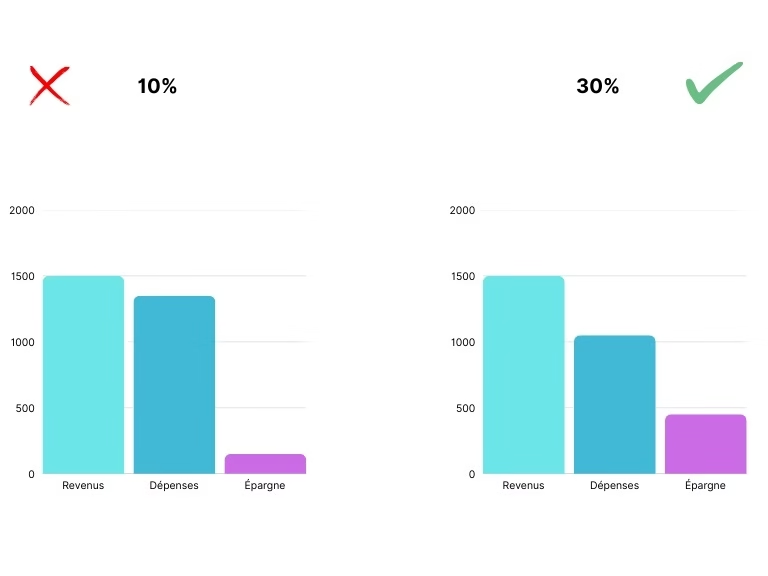

Prenons deux personnes qui gagnent chacune 1 500 € par mois :

- Julie épargne 10% (150 €/mois) → en 10 ans, elle a mis de côté 18 000 €.

- Thomas épargne 30% (450 €/mois) → en 10 ans, il a mis de côté 54 000 €.

Et si cet argent est investi (dans des ETF, actions ou autres placements), la différence devient encore plus frappante avec l’effet des intérêts composés.

👉 Résumé : Votre taux d’épargne détermine votre capacité d’enrichissement.

Modifier votre vision de l’argent

Au-delà des chiffres et des pourcentages, le taux d’épargne dépend directement de votre état d’esprit et de votre perception de l’argent.

Augmenter son taux d’épargne n’est pas seulement une question de méthodes ou de calculs, c’est surtout une transformation intérieure : passer de « je dépense pour consommer » à « j’utilise mon argent comme un outil pour atteindre mes objectifs de vie ».

Cela ne signifie pas qu’il faut arrêter de se faire plaisir ou vivre dans la frustration. Bien au contraire : il s’agit d’apprendre à distinguer ce qui nous apporte un vrai bonheur durable, de ce qui n’est qu’une satisfaction éphémère, qui disparaît aussitôt consommée.

La vérité, c’est que la majorité de nos dépenses ne nous apportent pas de valeur réelle ni de bonheur à long terme. Elles répondent surtout à des envies rapides, souvent créées artificiellement par des stratégies marketing ultra poussées.

Aujourd’hui, la science du comportement est utilisée par les plus grandes marques pour capter l’attention et stimuler notre cerveau afin que nous consommions toujours plus.

- Dans l’alimentaire → explosion des produits transformés et hyper-addictifs.

- Dans les réseaux sociaux → des algorithmes qui cherchent à nous faire défiler les vidéos et publications sans fin.

- Dans les jeux vidéo → des systèmes de récompenses immédiates.

- Même dans l’alcool et d’autres industries → tout est pensé pour nous rendre “accro” et nous faire dépenser davantage.

Prendre conscience de ce problème, c’est déjà faire un immense premier pas vers plus de liberté. En comprenant comment votre cerveau est manipulé pour consommer, il est possible de reprendre le contrôle, d’épargner davantage et de réorienter vos ressources vers ce qui compte vraiment : la liberté, l’avenir, vos projets.

👉 Changer votre vision de l’argent, c’est passer d’une logique de consommation à une logique de construction.

Comment calculer et interpréter votre taux d’épargne actuel

Voici comment déterminer votre taux d’épargne actuel et suivre son évolution dans le temps.

Étape 1 : Diagnostic

Pour connaître votre taux d’épargne, vous devez déterminer le montant total de vos revenus, et recenser l’ensemble de vos dépenses mensuelles.

- 1 : Déterminez votre revenu net mensuel (salaire, bourse, revenus annexes).

- 2 : Réalisez un audit de vos dépenses, afin de déterminer le montant dont vous disposez à la fin du mois.

- 3 : Ce montant, c’est votre épargne réelle mise de côté en fin de mois.

Ensuite, il n’y a plus qu’à appliquer la formule présentée dans la partie précédente.

Il est conseillé de faire le calcul sur les 3 derniers mois et ensuite de prendre la moyenne de votre taux d’épargne sur ces 3 mois consécutifs pour obtenir une valeur plus précise et tenir compte des fluctuations dans certaines dépenses.

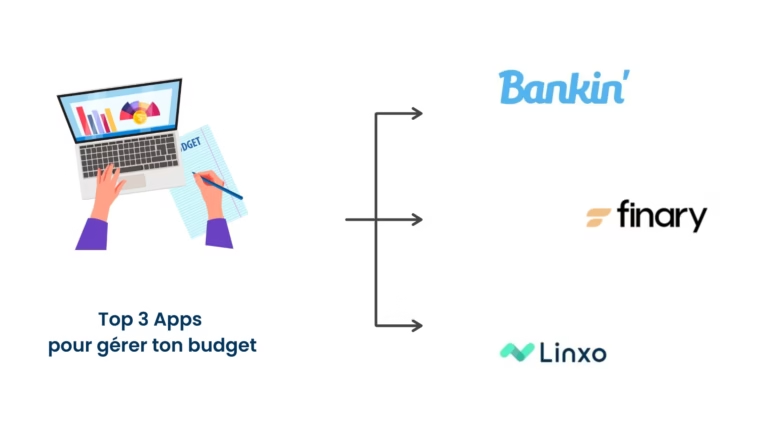

Pour vous faciliter la tâche, il existe de nombreuses applications qui permettent de recenser et catégoriser automatiquement vos dépenses, c’est notamment le cas de Bankin.

Vous pouvez également utiliser notre outil Excel suivi de Budget & Patrimoine pour catégoriser et visualiser vos dépenses.

Étape 2 : Interpréter selon votre situation

Il est évident que ce n’est pas la même chose d’épargner lorsque l’on est étudiant avec 500 € par mois que lorsque l’on gagne 3 000 €. Plus votre revenu est faible, plus il est difficile d’avoir un taux d’épargne élevé.

En effet, les personnes ayant un salaire plus faible ont généralement des dépenses obligatoires (loyer, alimentation essentielle, etc), qui représentent une part du revenu total plus grande, ce qui peut limiter leur capacité à épargner.

Mais peu importe votre situation actuelle, ce qui compte, c’est la progression et la trajectoire.

Nous vous proposons un tableau non exhaustif mais qui peut vous permettre de vous situer par rapport à la norme.

📊 Nous avons choisi la fourchette de 10 à 20% pour le taux intermédiaire, en effet selon l’INSEE le taux d’épargne médian en France est autour de 15 % sur les 10 dernières années. Mais attention : ce chiffre masque de grandes disparités selon les âges, les professions et surtout les habitudes de consommation.

Quelle que soit votre situation de départ, l’idée n’est pas de comparer votre taux à celui des autres, mais de vous demander : comment l’améliorer de 2 ou 3 points dans les prochains mois ?

Car au fond, augmenter votre taux d’épargne c’est à la fois :

- sécuriser vos finances avec une épargne de précaution solide

- et être en capacité d’investir pour construire un patrimoine.

Les stratégies concrètes pour augmenter son taux d’épargne

Maintenant que vous avez conscience de l’importance du taux d’épargne et que vous connaissez le vôtre, voici des leviers pour l’améliorer.

Optimiser ses dépenses obligatoires

Les dépenses obligatoires représentent en moyenne 50% d’un budget, voire d’avantage.

Les optimiser peut transformer rapidement votre taux d’épargne et vous permettre de libérer des ressources pour investir ou constituer un fonds d’urgence.

Voici les principaux postes de dépenses obligatoires à analyser :

- Logement : loyer, remboursement de prêt immobilier, charges de copropriété, etc.

- Alimentation : courses de première nécessité, cantine, etc.

- Charges d’énergie : électricité, eau, gaz, etc.

- Assurances et frais bancaires : habitation, auto, santé, prévoyance, etc.

- Abonnements essentiels : Internet, forfait mobile, etc.

- Impôts et taxes : mensualisation de l’impôt sur le revenu, taxe d’habitation, etc.

- Transport : abonnement aux transports en commun, essence, etc.

- Crédits et dettes : remboursement de crédits à la consommation, prêts étudiants, etc.

- Autres dépenses obligatoires : selon votre situation spécifique.

Au sein de cette catégorie, il peut être difficile de trouver des moyens de dépenser moins, car tout semble essentiel. En réalité, avec un peu d’analyse, vous pouvez généralement identifier quelques pistes d’optimisation et également renégocier certains contrats.

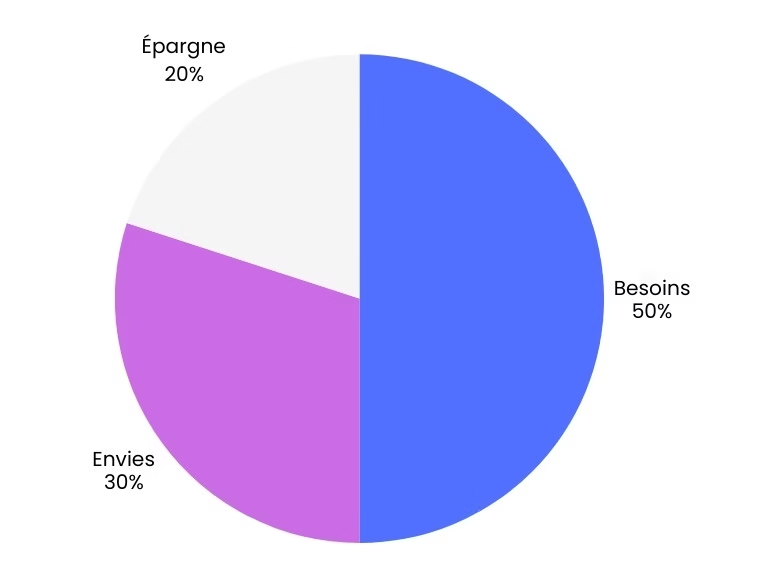

Pour avoir une répartition globale et claire de votre budget, nous vous conseillons d’appliquer la règle 50-30-20, qui offre une méthodologie simple pour organiser vos revenus et vos dépenses, et que vous pouvez parfaitement adapter à votre situation.

Le logement : pilier de votre budget

Le logement représente 25 à 40 % des dépenses d’un ménage français, ce qui en fait le premier poste à optimiser.

- Redimensionner son espace de vie : chaque mètre carré superflu représente un coût en loyer/crédit, chauffage, entretien et ameublement.

- Explorer des alternatives : colocation, habitat partagé ou même louer une partie de son logement.

- Optimiser géographiquement : un logement similaire peut coûter jusqu’à 40 % moins cher à quelques kilomètres seulement des centres-villes prisés.

L’alimentation : concilier économies et qualité

L’alimentation représente en moyenne 15 % du budget d’un ménage français, mais peut être optimisée sans sacrifier la qualité :

- Planifiez vos repas : réduisez les achats impulsifs et le gaspillage alimentaire.

- Cuisinez davantage : un repas préparé à la maison coûte beaucoup moins cher qu’un repas pris à l’extérieur ou acheté tout prêt.

Suivi et analyse avec un Gestionnaire de budget

Il est essentiel de visualiser l’ensemble de vos dépenses obligatoires.

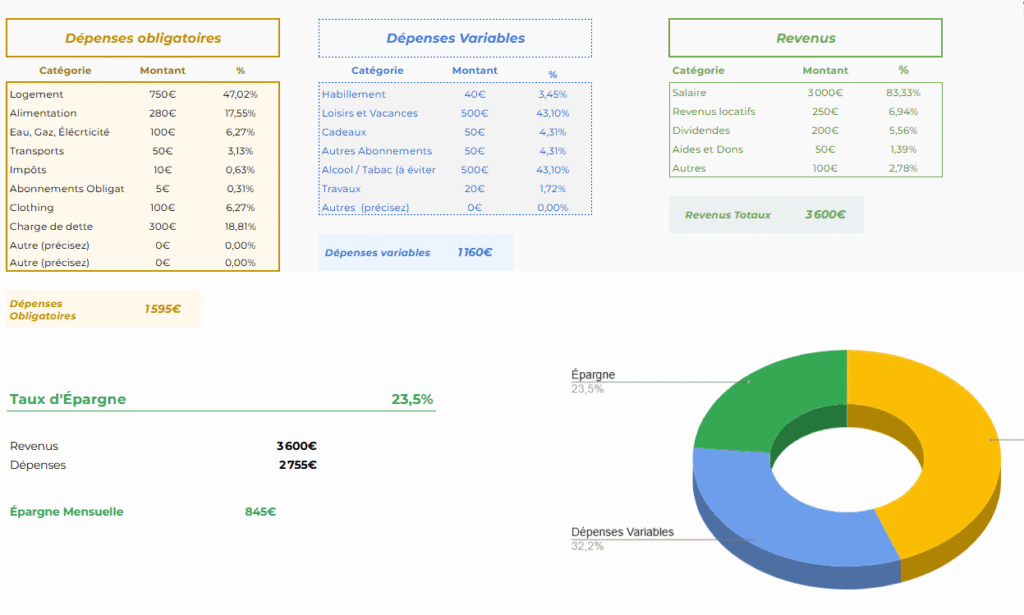

Notre outil Suivi de budget & patrimoine vous permet de suivre chacune de vos dépenses et de progresser sereinement :

- En bas de page, vous pouvez analyser la proportion de chaque dépense parmi vos dépenses obligatoires.

- Vous êtes ainsi en mesure d’analyser le poids de chacune d’elles parmi votre dépense totale, et de déterminer quelles sont celles à optimiser en priorité pour augmenter votre taux d’épargne.

Il existe également de nombreuses applications de gestion de budget pour vous aider à visualiser vos dépenses, vos revenus et votre taux d’épargne de manière intuitive.

Optimiser vos dépenses non essentielles : le levier de la liberté financière

Alors que les dépenses obligatoires sont des dépenses que vous ne pouvez pas éviter (en principe), les dépenses non essentielles sont celles sur lesquelles vous pouvez agir directement.

Ce sont souvent ces postes qui affectent votre budget sans que vous ne vous en rendiez compte. Optimiser ce type de dépenses est un levier puissant pour augmenter son taux d’épargne.

1. Identifier ses dépenses non essentielles

Ce type de dépense inclue principalement :

- Loisirs et sorties : cinéma, restaurants, bars, soirées, voyages…

- Shopping et achats impulsifs : vêtements, gadgets, objets décoratifs…

- Abonnements non essentiels : streaming, applications payantes, jeux vidéo…

- Alimentation hors nécessité : fast-food, cafés, snacks, livraison…

Ici encore, l’idée n’est pas de supprimer tout plaisir, mais de prendre conscience de leur impact sur votre taux d’épargne et de trouver un équilibre durable.

2. Fixer des limites et prioriser

- Un bon moyen de réduire vos dépenses variables est de fixer un budget « plaisir ». Chaque mois, définissez un plafond précis pour ces dépenses. Je vous renvoie à notre article sur la méthode 50-30-20 si vous souhaitez approfondir le sujet.

- Réévaluer l’utilité de chaque dépense : avant d’acheter, il est bon de se demander si cette dépense vous apporte une réelle satisfaction durable ou juste un plaisir immédiat.

💡 Astuce : attendre quelques jours avant d’effectuer un achat non essentiel pour réfléchir et se laisser le temps d’analyser la pertinence de celui-ci est une méthode très efficace qui peut vous permette de réduire considérablement les dépenses inutiles.

Automatiser votre épargne pour contourner les biais psychologiques

Il existe un moyen très efficace d’augmenter votre taux d’épargne qui peut vous faciliter la vie, cette méthode se nomme : se payer en premier.

Au lieu de suivre la logique traditionnelle où vous épargnez ce qu’il reste à la fin du mois, cette méthode inverse la priorité : votre épargne devient le premier poste de dépense.

Comment cela fonctionne?

- Virement automatique dès réception de votre salaire

Programmez un virement automatique vers votre compte épargne dès réception de votre salaire ou de vos autres revenus. Vous ne serez plus tenté de dépenser l’argent qui devrait être épargné. - Créer un compte secondaire pour les dépenses variables

Vous pouvez utiliser un compte distinct uniquement pour vos loisirs, shopping et autres dépenses non essentielles. Nous vous conseillons également d’ouvrir un compte bancaire distinct dédié à votre épargne et à vos investissements.

👉 L’automatisation contourne la procrastination et les biais psychologiques. Votre cerveau n’a même plus besoin de décider à chaque dépense : l’épargne est déjà sécurisée.

En appliquant cette méthode, vous forcez votre esprit à adopter une logique de succès financier, évitez les achats impulsifs et transformez votre argent en un outil pour atteindre vos objectifs à long terme.

Transformer votre épargne en richesse durable

Épargner est essentiel, mais laisser votre argent dormir sur un compte courant est contre-productif. Pour améliorer durablement votre situation financière et personnelle, il convient d’adopter une stratégie d’investissement adaptée à vos objectifs.

L’importance d’une stratégie d’investissement efficace

Épargner n’est que la première étape. Pour que votre argent travaille pour vous, il faut suivre quelques principes clés.

1. Constituer un fonds d’urgence

- Mettre de côté 3 à 6 mois de dépenses courantes sur un support liquide et sans risque.

- Cette épargne de précaution doit précéder tout investissement, elle permet de faire face aux imprévus : perte d’emploi, dépenses de santé, réparations urgentes, etc.

Ensuite, vous pourrez commencer à investir votre épargne dans des actifs productifs comme les actions, les obligations, l’immobilier et divers produits en fonction de différents critères tels que votre tolérance au risque, votre horizon de placement ou encore vos objectifs.

Cette étape peut s’avérer très complexe à mettre en œuvre, c’est pourquoi consulter l’avis d’un conseiller en gestion de patrimoine peut se révéler très utile afin de faire le point sur votre situation et de définir une stratégie adaptée.

Au-delà de l’épargne financière : investir dans votre capital humain

L’acquisition de compétences et savoirs représente souvent le meilleur placement que vous pouvez effectuer.

Au lieu de dépenser la majorité de votre argent pour du court terme, vous pouvez l’utiliser pour vous former, améliore votre santé, votre productivité et votre qualité de vie sur le long terme.

- Formation continue dans votre domaine professionnel et en gestion financière

- Développement d’une activité secondaire compatible avec vos compétences

- Maintien d’une bonne santé physique et mentale – un investissement aux rendements multiples et durables

Conclusion : Le taux d’épargne comme philosophie de vie

Augmenter son taux d’épargne n’est pas juste une question de chiffres. C’est une philosophie de vie :

- Consommer moins, mais mieux.

- Prioriser ce qui compte vraiment.

- Construire son patrimoine, pas à pas.

Bien plus qu’un chiffre, cet indicateur sous-estimé reflète votre situation financière et le faire évoluer dans le bon sens est un levier pour bâtir un patrimoine et atteindre vos objectifs.

👉 Pour aller plus loin, je vous conseille de consulter notre guide complet : Comment épargner et gérer son budget.