👉 Comment j’ai adapté la méthode 50-30-20 : de 10% à 60% d’épargne mensuelle

Quand j’ai commencé à gérer mon argent, je me sentais complètement dépassé. Mon loyer, mes courses, mes sorties… à la fin du mois, il ne restait rien. Je voulais reprendre le contrôle, mettre de l’argent de côté et préparer mon futur, mais je ne savais pas par où commencer.

C’est là que j’ai découvert la règle 50-30-20. Une méthode simple, claire et adaptable : 50 % pour les besoins, 30 % pour les envies, 20 % pour l’épargne.

Mais très vite, j’ai compris que l’appliquer à la lettre n’était pas réaliste pour ma situation. Étudiant avec un petit revenu, l’épargne de 20 % me semblait impossible. Alors j’ai décidé de l’adapter à mon profil, et aujourd’hui je vais te montrer exactement comment j’ai fait.

👉 Pour comprendre la méthode dès le début, tu peux lire mon article pilier : Comment épargner et gérer son budget efficacement quand on débute.

1. Petit rappel sur la méthode 50-30-20

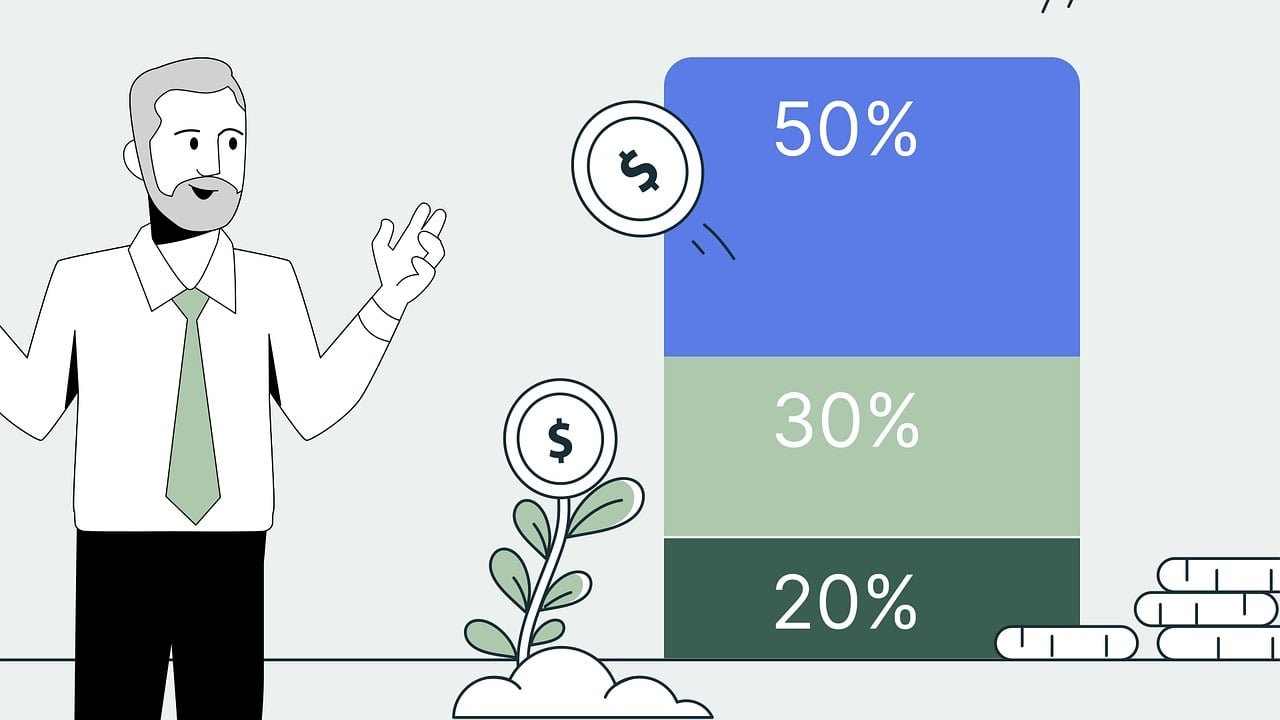

La méthode 50-30-20 repose sur une règle simple : diviser tes revenus nets mensuels en trois catégories principales :

- 50% pour tes besoins essentiels : logement, alimentation, transports, santé..

- 30% pour les dépenses « plaisir » : loisirs, sorties, abonnements, shopping..

- 20% pour l’épargne : construire ton épargne de précaution, investir en bourse, crypto..

L’objectif de la méthode 50-30-20 est de trouver un équilibre entre plaisir et épargne, et d’investir pour sa liberté future sans se priver de tout.

Je te laisse avec mon parcours, tu verras, pas besoin de gagner 1 500€ par mois ni d’être un expert en finance pour commencer à épargner.

2. Ma situation initiale

Quand j’ai commencé à utiliser cette méthode, j’avais 18 ans et je rentrais à l’université. Et ma situation ressemblait à ça :

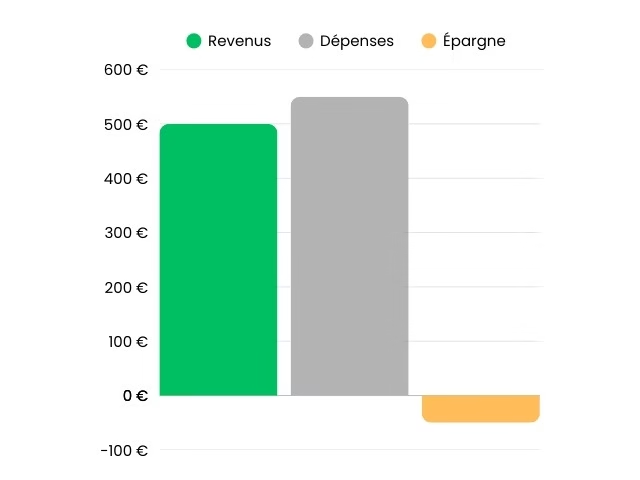

- Revenu mensuel net : 500 €

- Loyer : 250 € (chambre au Crous)

- Courses + transports : 150 €

- Loisirs et sorties : 150 €

- Épargne : -50 €

Au départ, le constat était clair : je dépensais plus que ce que je gagnais, et puisais dans les réserves de mon compte en banque chaque mois.

💡 À retenir : Mon problème n’était pas le manque d’argent, mais la structure de mes dépenses. Mon budget ne me permettait pas de mettre de l’argent de côté, même quelques euros.

3. Comment j’ai appliqué la méthode 50-30-20 pour gérer mon budget

Sur le papier, la règle paraît simple. Mais dans la vraie vie, appliquer cette méthode n’est pas toujours évident. Voici comment j’ai adapté cette règle à mon profil, automatisé mon épargne et suivi chaque dépense pour transformer mes finances.

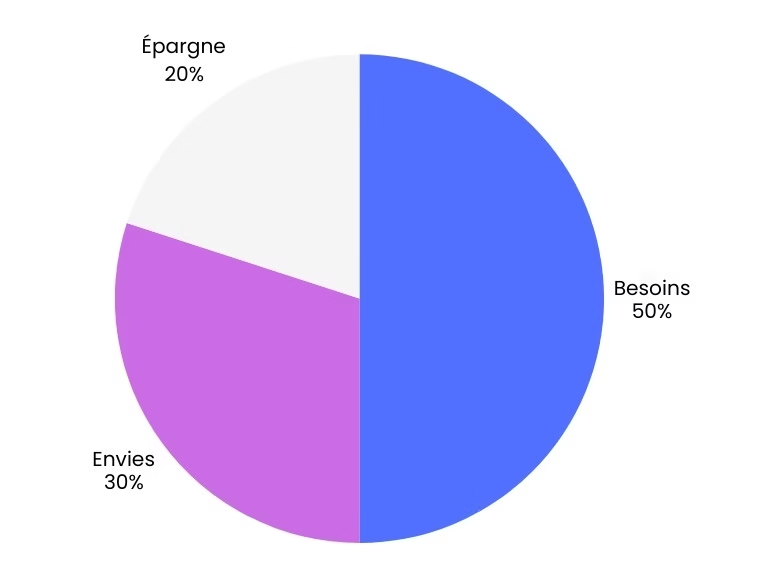

1. J’ai ajusté les pourcentages à ma situation réelle

Quand j’ai commencé, impossible d’épargner 20 % : je dépensais beaucoup trop, surtout sans m’en rendre compte. En plus, mes besoins essentiels absorbaient 80% de mon budget, ce qui rendait l’épargne complexe.

L’avantage de la règle 50-30-20, c’est qu’elle n’est pas figée. Tu peux l’adapter à ton mode de vie. Voici la répartition que j’ai adoptée :

- 80 % pour mes besoins essentiels (loyer, courses, transport)

- 10 % pour mes envies (sorties, loisirs)

- 10 % pour mon épargne

👉 Au départ, je dépensais environ 150 € par mois en loisirs. Ça représentait 30 % de mes revenus, sans que j’en aie conscience, et surtout, je piochais dans mes liquidités.

En suivant mes dépenses (je t’explique ça plus bas 👇), j’ai réalisé que ce poste était trop élevé. Je l’ai donc réduit à 50 €, et ça m’a permis d’épargner 50 € par mois, soit 10 % de mes revenus.

💡 Astuce : si tu débutes, tu n’es pas obligé de viser directement 20%. Comme moi, tu peux commencer avec 5 ou 10 %, l’important est de créer l’habitude.

2. J’ai automatisé mon épargne

La vraie difficulté, ce n’est pas de savoir qu’il faut épargner, c’est de mettre l’argent de côté avant de le dépenser.

Pour ne plus y penser, j’ai mis en place un virement automatique le jour où je reçois mon salaire. 20 % partent directement vers mon compte épargne, sans que je puisse les toucher.

📈 Résultat : l’épargne devient une habitude invisible. Tu construis ton futur sans même avoir besoin d’y réfléchir.

💡 Astuce pratique : ouvre un compte dédié à ton épargne.

Par exemple, mes revenus arrivent sur mon compte courant à La Banque Postale. Le jour même, un virement automatique envoie 50 % (10% au début) vers mon compte épargne chez Fortuneo. Impossible de les dépenser par erreur.

3. J’ai suivi chacune de mes dépenses

Enfin, j’ai utilisé mon Tracker Liberté pour noter chaque dépense. Je catégorise tout en trois blocs simples :

- Besoins

- Envies

- Épargne

Ce suivi m’a permis de :

✅ voir exactement où partait mon argent

✅ ajuster mes envies sans culpabilité

✅ Avancer vers mon objectif de 20 % d’épargne

👉 Si tu veux faire pareil, tu peux télécharger gratuitement mon Tracker Liberté et ma Méthode 100K pour organiser ton budget simplement et commencer à construire ta liberté financière.

4. Les défis rencontrés et comment je les ai surmontés

Adapter une méthode claire, ce n’est pas un long fleuve tranquille. J’ai dû affronter plusieurs obstacles sur mon chemin, et c’est grâce à eux que j’ai pu progresser.

Défi 1 : les dépenses imprévues

Au début, je pensais pouvoir tout planifier. Mais rapidement, des frais médicaux, des achats étudiants urgents ou d’autres imprévus sont venus perturber mon budget.

👉 Solution : j’ai mis en place une épargne de précaution flexible. Elle m’a permis d’absorber ces chocs sans remettre en question ma stratégie d’épargne principale.

Défi 2 : les tentations de plaisirs immédiats

Comme beaucoup de jeunes, j’étais tenté par les soirées, les cafés à l’extérieur, ou encore les vêtements à la mode. Ces petits plaisirs, répétés, grignotaient mon budget.

👉 Solution : j’ai appris à limiter mes dépenses loisirs en me fixant un budget clair pour mes envies. De cette manière, je ne culpabilisais pas de me faire plaisir, tout en gardant le contrôle.

💡 Astuce bonus : chaque euro économisé sur mes envies part directement en épargne grâce aux virements automatiques. Cette technique m’a permis de rendre l’épargne totalement naturelle, sans y penser. et désirs grandissent à l’infini si on n’en prend pas conscience.

🧠 Le vrai changement : mon état d’esprit

Plus que les outils, c’est ma vision de l’argent qui a changé. J’ai compris que l’argent n’était pas seulement un moyen de consommer, mais surtout un levier pour gagner du temps et de la liberté.

Chaque achat à court terme n’apporte qu’une satisfaction éphémère. Pire, il alimente un cercle vicieux : plus on consomme, plus nos envies grandissent.

En prenant conscience de cela, j’ai pu canaliser mes désirs et orienter mon énergie vers un objectif bien plus gratifiant : construire ma liberté financière.

5. L’augmentation de mon taux d’épargne

Comment j’ai fait évoluer mon taux d’épargne de 10% à 60%

Quand j’ai commencé à utiliser la méthode 50-30-20, je ne pouvais mettre que 10% de côté.

C’était déjà un effort par rapport à ma situation de l’époque. Mais au lieu de me comparer aux autres ou de me dire “ce n’est pas assez”, j’ai vu ça comme un point de départ.

Au fil du temps, j’ai appliqué deux leviers simples :

- Augmenter mes revenus (petits boulots, projets persos, optimisations dans mes investissements).

- Réduire mes dépenses (renégociation de contrats, suppression d’abonnements inutiles, choix plus minimalistes, modification de ma perception de l’argent).

Chaque fois que je gagnais plus ou dépensais moins, je n’augmentais pas mon train de vie : j’augmentais mon taux d’épargne.

Petit à petit, je suis passé de 10% → 20% → 30%… jusqu’à atteindre aujourd’hui 60%. Et c’est ça qui change tout : plus ton taux d’épargne est élevé, plus tu construis rapidement ta liberté financière.

👉 Si tu veux aller plus loin sur ce sujet, j’ai écrit un article dédié : Augmenter ton taux d’épargne… la clé de l’enrichissement.

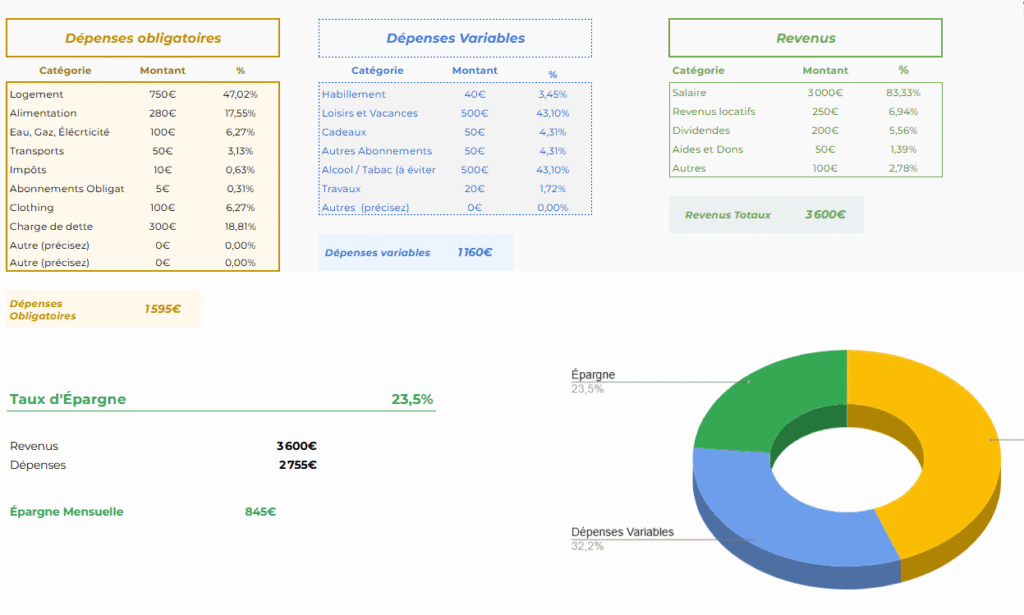

Les résultats au bout de 2 ans.

Après avoir adapté la méthode 50-30-20 à ma situation :

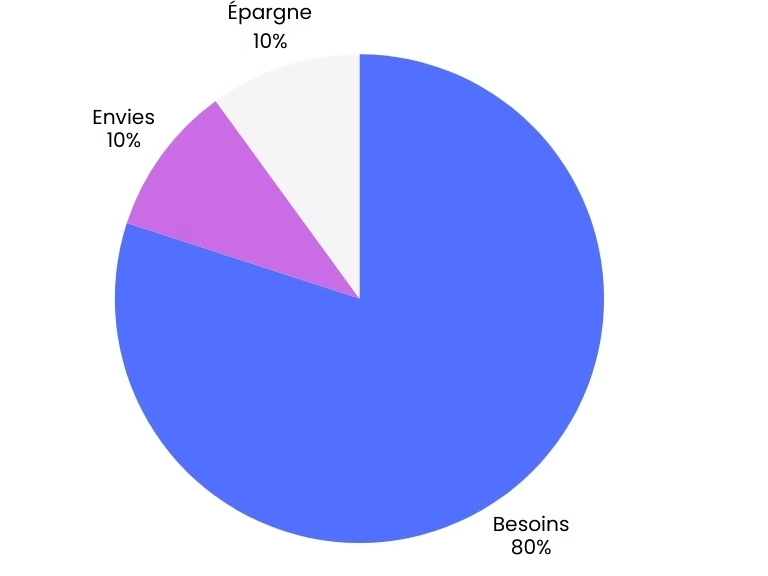

- Épargne mensuelle : 840 € sur un revenu de 1400 €

- Répartition claire : 30% besoins – 10% envies – 60% épargne

💡 À retenir : Le taux d’épargne est l’indicateur clé de ta progression vers la liberté financière. Même un petit revenu peut générer un patrimoine solide avec de la discipline et des ajustements intelligents.

6. Comment tu peux utiliser la méthode 50-30-20 ?

Passons maintenant à la pratique. Voici comment appliquer (et adapter) la règle 50-30-20 en 5 étapes simples :

1. Calcule tes revenus mensuels nets

Avant de pouvoir définir ta version de la méthode 50-30-20, tu dois savoir exactement combien tu gagnes chaque mois.

Cela inclut : ton salaire, tes bourses, aides, primes, etc.

➡️ Exemple : si tu gagnes 1 000 € par mois, ce sera ta base pour appliquer la méthode.

2. Analyse tes dépenses actuelles

Classe tes dépenses en deux grandes catégories :

- Besoins : loyer, alimentation, factures, abonnements indispensables

- Envies : sorties, vêtements, loisirs, petits plaisirs du quotidien

💡 Astuce pratique : utilise tes relevés bancaires pour avoir une vision claire, ou bien synchronise tes comptes avec une app comme Bankin (gratuite et simple) ou YNAB (très complète).

👉 Pour plus de détails, découvre : [Les 3 meilleures applications pour gérer ton budget]

Si tu préfères un outil plus flexible et adapté à la méthode, tu peux utiliser mon Tracker Liberté (disponible gratuitement avec la Méthode 100k).

3. Fixe-toi un objectif de répartition réaliste

Voici l’erreur classique : vouloir appliquer la méthode 50-30-20 à la lettre dès le départ.

En réalité, la clé est d’adapter les pourcentages à ta situation et de définir un objectif de taux d’épargne qui te motive.

➡️ Exemple :

- Aujourd’hui, tu constates que tu es à 70 % besoins – 25 % envies – 5 % épargne.

- Objectif réaliste : réduire peu à peu les envies et viser 10 % d’épargne dès le mois prochain.

- Puis, augmenter progressivement ton taux jusqu’à 15 %, 20 %, voire plus.

👉 L’important, ce n’est pas la perfection immédiate, mais la progression continue.

4. Automatise ton épargne

Le meilleur moyen de tenir ton objectif avec la règle 50-30-20, c’est de ne pas laisser de place à la tentation.

Programme un virement automatique vers ton compte épargne dès que tu reçois ton salaire.

➡️ C’est le principe du “se payer en premier” : tu donnes la priorité à ton avenir avant de dépenser pour ton présent.

Résultat : ton épargne devient une habitude inconsciente, et ton budget s’ajuste autour de ce qu’il te reste.

5. Suis tes progrès et ajuste

Enfin, prends un moment chaque mois pour vérifier :

- As-tu respecté tes proportions ?

- Ton taux d’épargne a-t-il progressé ?

- Où peux-tu optimiser davantage ?

Ce suivi régulier est essentiel pour garder le cap quand tu appliques la méthode 50-30-20. Tu pourras constater ta progression, et surtout te féliciter des résultats (même petits) qui s’accumulent avec le temps.

👉 Pour des astuces concrètes afin de libérer plus d’argent à mettre de côté, consulte : [10 stratégies simples pour économiser sans te priver].

Conseils pratiques pour adapter la méthode 50-30-20 à ta situation

La méthode 50-30-20 est ajustable. Tu peux la personnaliser pour qu’elle corresponde mieux à ta situation.

Les proportions 50-30-20 ne sont données qu’à titre de repère, et je t’encourage à augmenter ton taux d’épargne si tu as des objectifs ambitieux.

Voici quelques exemples de règle 50-30-20 modifiées :

70-20-10 : Si tu es étudiant ou jeune actif avec peu de revenus et que les besoins essentiels absorbent ton budget.

50-20-30 : Si tu veux épargner davantage et accélérer ton chemin vers la liberté financière.

70-10-20 : Pour ceux qui ont un revenu très bas et sont prêts à réduire leurs loisirs afin d’épargner plus

30-10-60 : Si tu as un revenu qui te le permet et veux faire grandir ton patrimoine.

L’important est de respecter l’esprit de la méthode : équilibrer tes dépenses pour atteindre tes objectifs financiers en respectant ta situation et tes besoins.

Conclusion : pourquoi adopter la méthode 50-30-20 ?

La règle 50-30-20, ce n’est pas une contrainte, c’est une boussole.

Elle te donne un cadre clair, mais tu peux l’adapter à ton rythme et à tes priorités. En ajustant mes pourcentages, en automatisant mon épargne et en suivant mes dépenses, j’ai réussi à atteindre 20 % d’épargne par mois.

Tu n’as pas besoin de te priver : tu as juste besoin d’un système simple et adapté.

👉 Télécharge maintenant mon Tracker Liberté + la Méthode 100K pour appliquer la règle 50-30-20 facilement et poser les bases de ta liberté financière.