Le Dollar Cost Averaging (DCA) : la stratégie idéale pour investir sur le long terme.

Les marchés financiers fluctuent à la hausse comme à la baisse, et il est difficile de savoir si c’est le bon moment d’investir ou si il est judicieux d’attendre une baisse. En réalité, c’est même impossible, personne ne peut prédire l’avenir ni l’évolution des cours boursiers, et chercher à profiter des tendances est un métier à part entière.

Si vous souhaitez investir sans vous soucier des fluctuations ou que vous ne disposez pas dès maintenant d’une somme considérable, il existe une stratégie efficace qui le permet, le Dollar Cost Averaging (DCA)

Dans cet article, je vous propose de découvrir :

- comment fonctionne le DCA,

- pourquoi c’est l’allié idéal des investisseurs,

- comment le mettre en place,

- et enfin les erreurs à éviter.

1. Qu’est-ce que le DCA ?

Le DCA est une méthode d’investissement simple :

Elle consiste à investir la même somme d’argent, à intervalles réguliers (par exemple chaque mois), peu importe si les marchés montent ou baissent.

En clair :

- Vous choisissez un montant réaliste (ex : 200 € par mois)

- Vous sélectionnez les actifs que vous allez acquérir (ex : un ETF MSCI World ou simplement un fond commun de placement)

- Chaque mois, ou à chaque échéance définie, vous investissez sans vous poser de questions sur le timing.

Exemple :

En investissant 100 € chaque mois dans un ETF, vous achetez plus de parts quand le prix baisse, et moins quand il monte. Sur le long terme, ce mécanisme lisse votre prix d’achat et réduit l’impact de la volatilité.

En plus, cette stratégie vous permet d’investir votre épargne mensuelle au fur et à mesure que vous percevez vos revenus.

2. Pourquoi le DCA est-il intéressant ?

Le DCA est une stratégie aux multiples avantages, dont voici les principaux :

Réduction du risque lié à la volatilité

Le marché boursier monte et descend sans cesse. En investissant petit à petit, vous évitez d’entrer sur un « mauvais timing » (juste avant une grosse baisse). Aussi, cela vous permet d’éviter les biais comportementaux et les erreurs coûteuses dues aux émotions de l’investisseur qui cherche à prédire le marché.

Chercher à prédire et à faire mieux que le marché est très complexe, des études montrent que plus de 90% des fonds actifs professionnels sous-performent le marché sur le long terme. C’est pourquoi peu d’investisseurs devraient s’y intéresser, sauf peut être ceux ayant une réelle volonté d’y passer du temps et de développer des compétences avancées à ce sujet.

Grâce au DCA, vous retirez ce risque de mauvais timing et atténuez l’impact des émotions en investissant régulièrement, quel que soit l’évolution du marché.

Effet boule de neige et intérêts composés

Les gains que vous réalisez sont réinvestis, ce qui crée un effet exponentiel sur le long terme.

Plus vous investissez en DCA tôt, plus les intérêts composés sont puissants.

Les intérêts composés se produisent lorsque les rendements de vos placements, si ils sont réinvestis, viennent s’ajouter au capital initial, et produisent eux mêmes des intérêts, qui viennent s’ajouter à ce capital, et produisent également des intérêts, et ce tant que vous réinvestissez cet argent.

Accompagnés d’un versement mensuel régulier via la méthode du DCA, ils deviennent encore plus intéressants et sont un atout majeur dans la construction d’un patrimoine.

Exemple de fonctionnement: :

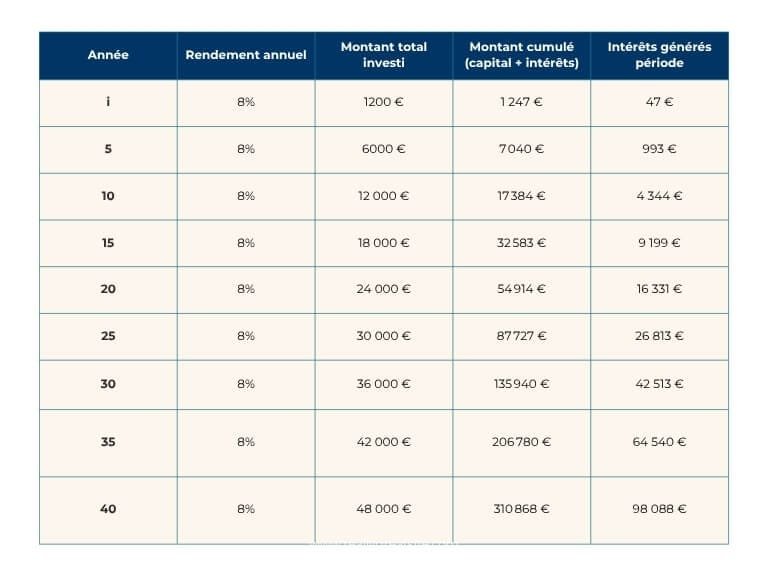

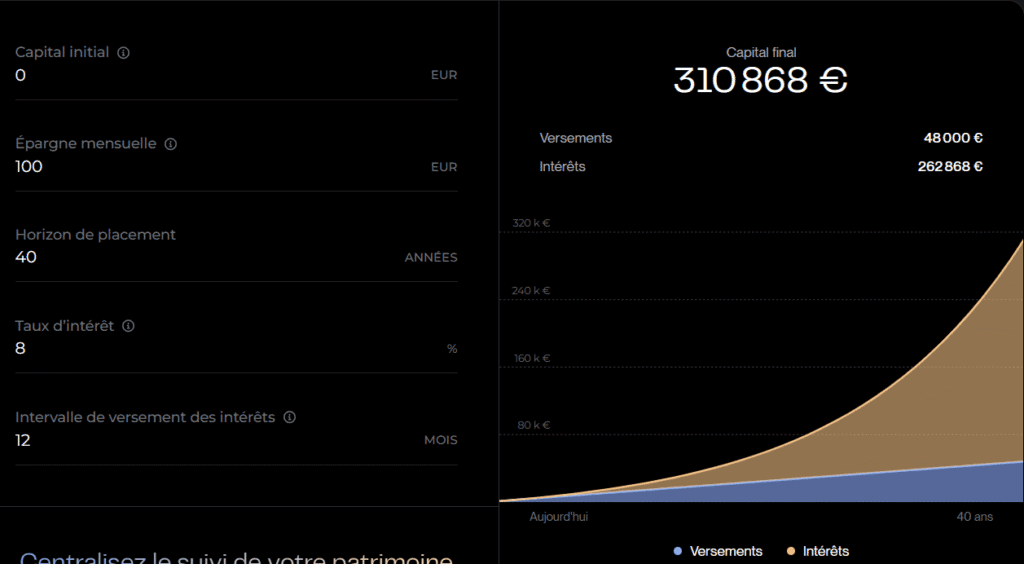

J’ai décidé de me baser sur un montant modeste, 100€ par mois investis, afin de vous montrer qu’avec des sommes plus grandes, le montant peut vite devenir colossal.

Que nous montre ce tableau?

- La première année, vos 1200€ investis rapportent 47€

- Au bout de 20 ans, vos 24 000€ investis sont devenus plus de 54 000€ grâce aux intérêts cumulés.

- À partir de la trentième année, votre capital atteint 135 000€, pour seulement 36 000€ investis, soit quasiment 4 fois la somme de départ.

L’importance du taux de rendement

Dans cet exemple, j’ai utilisé un rendement annuel de 8%, rendement historique du MSCI World, qui peut paraître assez élevé et nécessite une allocation assez agressive.

Ce taux de rendement est néanmoins un facteur important, car plus celui-ci est élevé plus les intérêts composés sont grands.

Discipline et Simplicité

Une des forces du DCA est qu’il favorise la discipline financière.

Il vous impose un processus d’investissement régulier, et vous encourage à épargner.

Accessible à tous

Le DCA est idéal même si vous ne disposez pas de grosses sommes à investir dès le départ.

Vous pouvez commencer même avec 50 ou 100€ par mois en programmant un virement automatique, ce qui facilite grandement le processus.

Idéal pour une stratégie passive

Au lieu de passer du temps à analyser en profondeur les marchés ou à prendre des décisions sur le moment idéal pour investir, vous adoptez une stratégie simple et automatisée.

Pour investir sans y passer des heures, le DCA est parfait.

En automatisant vos investissements, vous gagnez du temps pour vos priorités, tout en faisant travailler votre argent sur le long terme.

3. Mettre en place le DCA dans la pratique

Mettre en place une stratégie de DCA est à la portée de tous.

Voici un mini guide actionnable en 5 étapes.

Définissez vos objectifs financiers

Avant de commencer, vous devez savoir pourquoi vous investissez.

Souhaitez vous devenir libre financièrement ? Préparer votre retraite ? Financer l’achat de votre résidence principale ? Transmettre votre patrimoine ?

Vos objectifs guideront le choix de vos actifs et des supports dans lesquels vous allez investir.

Définissez un montant mensuel

Choisissez un montant que vous pouvez investir en fonction de votre taux d’épargne.

Cela peut être 50 €, 100€, 500 € ou plus, selon vos moyens.

Pour augmenter cette somme, il est bon de suivre un budget mensuel et optimiser ses dépenses.

Choisir vos actifs

Il existe une multitude d’actifs dans lesquels investir, chacun présente des avantages et inconvénients et sera plus au moins adapté selon votre profil et votre horizon de placement.

L’allocation d’actifs consiste à répartir votre patrimoine au sein de différentes classes d’actifs de manière à refléter votre profil et vos objectifs du mieux possible.

Voici quelques-unes des principales classes d’actifs

1. Les Actions : titres de propriété d’entreprises, acheter une action revient à devenir propriétaire d’une partie de celle-ci.

Il existe 3 moyens principaux d’investir en actions :

- ETF (fonds indiciels cotés en bourse) : diversifiés, simples et parfaits pour une stratégie passive. 📌 Découvrez les meilleurs ETF pour investir sur PEA

- Actions individuelles (ex : Total Energies, Apple, etc.)

- Fonds communs de placement : fonds actifs gérés par un gestionnaire de fonds en fonction de l’objectif établi

2. Les obligations : Une obligation est un titre de dette émis par une entreprise ou un État. Acheter une obligation permet de devenir créancier et ouvre le droit au paiement intérêts réguliers. Cela revient en quelque sorte à jouer le rôle de la banque.

3. L’immobilier : c’est l’actif préféré des français, et il existe divers moyens de s’y exposer. L’achat d’une résidence principale, la location en direct, ou la détention de parts de SCPI, et même des ETF côtés en bourse.

4. Les crypto-monnaies (Bitcoin, Ethereum, etc) : très volatiles, mais avec un fort potentiel de rendement sur le long terme.

Devez-vous détenir de la crypto ? Tout dépend là aussi de votre profil, c’est un actif très volatil mais au potentiel de rendement important.

Avant de vous lancer, la priorité est de comprendre dans vous investissez.

Chaque classe d’actif réagit différemment aux cycles économiques (inflation, récession, croissance, crises géopolitiques, etc).

- La volatilité mesure l’ampleur des variations de la valeur d’un actif financier, à la hausse comme à la baisse. La bourse est un actif plutôt volatil, alors que les fonds euros ou les obligations le sont moins.

Une volatilité élevée signifie que la valeur de l’actif peut changer très rapidement. Plus celle-ci est grande, plus l’actif est perçu comme risqué, mais c’est également un indicateur du rendement potentiel. - La corrélation mesure le lien entre deux actifs. En se basant sur des données historiques, cet indicateur permet d’évaluer comment un actif a tendance à évoluer par rapport à un autre. Un bon exemple d’actifs historiquement décorrélés est celui de l’or et des actions, les données historiques montrent que lorsque la bourse baisse, l’or tend à augmenter, ce qui peut jouer un rôle de protection en cas de baisse des actions.

C’est là qu’intervient l’allocation patrimoniale : la répartition de votre patrimoine entre plusieurs classes d’actifs.

Cette allocation vise à maximiser votre couple rendement risque, le rendement espéré en fonction du risque pris, en tenant compte de votre situation, de votre horizon de placement et de vos objectifs.

Bien s’entourer

Réaliser soi même son allocation n’est pas mince affaire et demande bon nombre de compétences, c’est pourquoi il peut s’avérer judicieux de faire appel à un conseiller en gestion de patrimoine ou à un expert du secteur.

Automatisez vos investissements

Les meilleures plateformes d’investissement permettent de programmer des virements automatiques. Cette automatisation élimine le besoin de décider chaque mois quand et combien investir, et vient renforcer la stratégie DCA en renforçant votre discipline financière.

Mettre en place un virement automatique vers votre compte d’investissement est un moyen extrêmement efficace de pratiquer le DCA sans même avoir à hésiter ou à y penser.

Vous allégez votre charge mentale, rendez l’investissement prioritaire sur vos dépenses et construisez votre patrimoine pas à pas.

Suivez, ajustez et soyez patient

Le DCA est une stratégie de long terme. Ne soyez pas tenté d’arrêter en cas de baisse des marchés, au contraire, ces périodes offrent des opportunités d’acheter à des prix plus faibles, un peu comme lorsqu’un magasin affiche « liquidation de stocks » avant de fermer définitivement, les occasions sont bonnes. La différence ici est que vous achetez des actifs, dont la valeur a de grandes chances d’augmenter sur le long terme.

Par ailleurs, comme les actifs que vous détenez peuvent évoluer à la hausse comme à la baisse, il peut y avoir des écarts de performance entre eux, cela peut affecter naturellement votre répartition patrimoniale. Seuls ou avec votre conseiller en gestion de patrimoine, vous devez vous assurer que votre répartition reste proche de votre allocation cible.

Pour ça, il est bon de faire un point tous les 6 mois et d’ajuster la répartition si nécessaire, sans jamais agir sous le coup d’une émotion.

4. Les limites du DCA

Même si le DCA est une méthode redoutable, il a quelques inconvénients qu’il convient de connaître.

Le DCA peut offrir des rendements inférieurs.

Si vous décidez d’investir tout votre capital disponible d’un seul coup, vous aurez un rendement supérieur au DCA sur le long terme.

Cette stratégie opposée au DCA est nommée Lump Sum. Elle désigne simplement le fait d’investir tout votre capital disponible une seule fois, là ou le DCA consiste à répartir les investissements de cette somme sur une période donnée.

Comme le montrent de nombreuses études, le Lump Sum tend à offrir de meilleures performances. Une étude menée par Vanguard montre que le Lump Sum surperforme le DCA 68% du temps en prenant pour référence l’ETF MSCI World (1400 plus grandes entreprises mondiales de 24 pays dits développés).

Le Lump Sum est donc une stratégie à considérer pour les sommes que vous détenez déjà, et vous pouvez la combiner avec le DCA provenant de vos revenus mensuels.

Cependant, cela comporte également un risque plus élevé, il n’est pas exclu d’investir au mauvais moment, quand les marchés sont au pus haut, et de voir la valeur de vos investissements baisser, puis de céder à la panique ou simplement d’avoir un rendement moins important.

Tout cela dépend de vos priorités et de votre aversion au risque, il est judicieux d’en discuter avec un professionnel pour vous aider à prendre la meilleure décision.

Le DCA demande de rester discipliné

Le DCA repose sur la constance et la rigueur. Si vous arrêtez d’investir au mauvais moment, en raison de la volatilité du marché ou d’autres facteurs, vous pourriez rater les beaux jours et perdre gros.

D’où l’importance de continuer, quelque soit la situation.

Le DCA ne garantit pas le profit

ll est important de noter que le DCA ne garantit pas des profits. Les marchés boursiers, les obligations, et autres types de produits financiers comportent des risques, il est possible de subir des pertes, en particulier à court terme.

Cependant, sur le long terme, cette stratégie a montré son efficacité pour construire un patrimoine et profiter de la croissance des marchés associée au pouvoir des intérêts composés.

5. Mon expérience avec le DCA

J’ai commencé à investir à 18 ans, alors que j’étais encore étudiant. Mon premier versement était de seulement 20 € par mois dans un ETF MSCI World.

Au début, c’était frustrant : je voyais les marchés monter et je me disais « si j’avais mis plus… ». Mais avec le recul, c’est ce petit automatisme qui m’a donné la discipline et la confiance pour augmenter mes montants au fil du temps.

J’ai vite compris que tenter de prédire les mouvements du marché était non seulement stressant, mais souvent inefficace.

Curieux de savoir si cette approche était réellement bénéfique, je me suis plongé dans des études et des analyses.

Ce que j’ai découvert m’a convaincu : moins de 10% des investisseurs actifs, y compris les professionnels dont c’est le métier, réussissent à battre le marché sur le long terme en cherchant à prédire ses mouvements via la gestion active.

C’est à ce moment la que j’ai compris la pertinence du DCA. Cette approche m’a permis de réduire mon stress, de gagner du temps que je peux allouer à d’autres projets et à mon apprentissage, tout en m’assurant d’être exposé au marché sur le long terme.

Ce temps de gagné, je peux par exemple l’allouer à l’apprentissage d’autres types d’investissements, comme l’immobilier et au développement de ce site.

En automatisant mes investissements chaque mois, j’ai pu bâtir un portefeuille diversifié, sans être influencé par les fluctuations quotidiennes des marchés.

Je suis ainsi concentré sur mes objectifs à long terme, et je m’assure d’éviter les pièges émotionnels du timing du marché.

📖 Si vous êtes intéressé par mon expérience personnelle, j’en parle dans cet article : Comment j’ai investi dès mes 18 ans en tant qu’étudiant.

Conclusion

Le DCA est l’une des stratégies les plus simples et efficaces pour investir sur le long terme. Commencez à votre rythme, restez régulier, et laissez le temps faire son travail.

Pour vous accompagner dans la mise en place de votre stratégie patrimoniale, il peut s’avérer judicieux de consulter un conseiller en gestion de patrimoine ou un expert du secteur. Bien que ce ne soit pas obligatoire, ceci peut vous permettre d’éviter des erreurs coûteuses et de bâtir une allocation adaptée.

💡 Si vous n’avez pas encore d’épargne de précaution, vous devez construire ce matelas de sécurité avant d’envisager tout investissement.