💸 Découvres comment investir avec peu d’argent (même si tu n’as que 50 € par mois)

Tu penses qu’il faut être riche pour investir ? Que 50 ou 100 € par mois, c’est “trop peu” pour construire ton avenir ?

Tu te trompes. Avec peu d’argent mais une bonne méthode, tu peux faire une énorme différence sur le long terme.

En remettant à demain, tu perds un temps précieux et risque de ne jamais te lancer, car devenir libre ne s’improvise pas, c’est tout un état d’esprit.

Dans cet article, je vais te montrer concrètement comment investir avec peu d’argent, même en tant qu’étudiant ou jeune actif, en évitant les pièges de débutant et en profitant des bons outils.

💡 Si tu veux une vue d’ensemble, n’hésite pas à lire aussi l’article pilier : Comment investir quand on est étudiant ou jeune actif ?

🧠 Pourquoi investir même avec un petit budget ?

Quand tu débutes, surtout en tant qu’étudiant ou jeune actif, tu penses peut-être qu’il faut attendre d’avoir beaucoup d’argent pour investir. Grosse erreur.

En réalité, plus tu commences tôt, même avec de petits montants, plus tu prends une avance énorme grâce au temps.

Commencer à investir avec peu d’argent, c’est le meilleur moyen d’apprendre, et tu adoptes une habitude cruciale : celle de gérer tes finances.

Le vrai piège, c’est d’attendre d’être “riche” pour investir. Car si tu ne sais pas gérer 50 €, tu ne sauras pas mieux gérer 5 000 €.

Et comment peux tu devenir riche si tu dépenses tout ton argent? Impossible, c’est en prenant l’habitude d’investir dès les premiers euros que tu pourras bâtir quelque chose de plus grand.

Prenons un exemple simple :

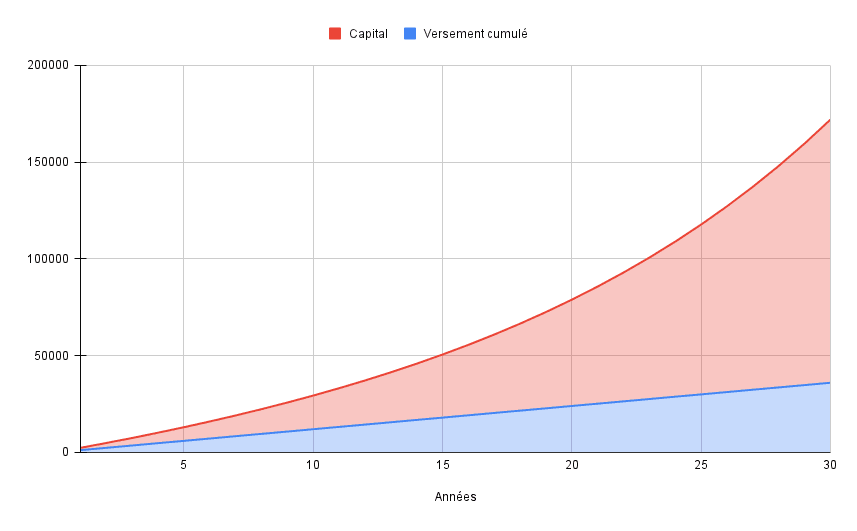

Tu investis 100 € par mois pendant 20 ans dans un ETF mondial (comme le MSCI World), avec un rendement moyen de 8 % par an.

- Tu auras investi 24 000 € de ta poche,

- Mais ton capital sera monté à près de 57 000 €, grâce aux intérêts composés.

- Et au bout de 30 ans ? Tu atteins plus de 150 000 €, juste avec 100 € par mois

💡 Investir avec peu d’argent dès aujourd’hui construit ta liberté financière de demain.

Ce qui fait la différence, ce n’est pas le montant, c’est l’habitude.

Commencer à investir avec peu d’argent, c’est te construire une discipline et une sécurité que peu de gens ont. C’est te rapprocher de la liberté.

A l’inverse, remettre à demain, c’est t’enfermer dans de mauvaises habitudes et te rendre le chemin plus difficile.

Tu vois la différence? L’état d’esprit que tu développes n’est pas le même et cela a un impact considérable sur ton futur.

👉 Si tu veux comprendre en détail comment les intérêts composés transforment ton épargne ?

Lis cet article : Le pouvoir des intérêts composés : voici pourquoi tu dois investir jeune.

🔦 Avant d’investir, commence par mieux gérer ton budget

Tu te demandes peut-être : « Où est-ce que je trouve ces 20 où 50 € à investir chaque mois ? »

👉 La réponse tient souvent en un mot : conscience.

Pas besoin de gagner 2000 € par mois, tu peux investir avec peu d’argent de disponible.

Souvent, en suivant tes dépenses, tu peux identifier 50 à 100 € qui partent dans des achats impulsifs ou des abonnements inutiles.

En fait, c’est surtout une question de priorités. Tu dois faire passer tes investissements en premier, et limiter tes achats non essentiels, mais tu dois pour ça en être conscient et changer d’état d’esprit.

Voici ce que je te recommande pour démarrer :

- Note toutes tes dépenses pendant 1 mois : rien que ça, ça change tout.

- Fixe-toi un objectif d’épargne mensuelle minimale (par exemple 10 % de ton revenu).

- Utilise un outil visuel simple pour suivre ton budget chaque mois.

👉 J’ai d’ailleurs créé un outil pour ça : le Tracker Liberté.

Il te permet de suivre ton budget, ton épargne, et ton patrimoine au même endroit.

🎁 Tu peux le découvrir dans la Méthode 100K

Et si tu veux aller plus loin, j’ai rédigé un article complet avec des astuces concrètes pour économiser au quotidien, même si tu es étudiant ou jeune actif

👉 Découvre 10 astuces pour économiser facilement chaque mois

💬 “Ok mais… j’investis dans quoi, concrètement ? »

Quand tu investis avec peu d’argent, tu veux aller à l’essentiel.

Avec 10 à 100 € par mois, tu dois poser les bases, et te diriger vers les piliers d’un portefeuille performant.

Pas de solutions complexes. Voici les 3 options simples et efficaces :

1. Les ETF : la base solide

Un ETF (Exchange Traded Fund), c’est un panier d’actions qui réplique un indice boursier (comme le MSCI World ou le S&P 500).

Tu investis dans des centaines d’entreprises en un seul achat.

C’est le meilleur moyen d’investir avec peu d’argent, d’ailleurs, je te le conseille même si tu as beaucoup d’argent tant il est pertinent.

Ce sera le pilier de ta stratégie.

Pourquoi c’est idéal ?

✅ Accessible dès 1 €

✅ Zéro besoin d’analyser les entreprises

✅ Excellente diversification

✅ Frais très faibles

✅ Idéal dans un PEA (pour éviter l’impôt)

👉 En France, le PEA (Plan d’Épargne en Actions) est une enveloppe fiscale idéale pour investir :

- Pas d’impôt après 5 ans

- Pas de prélèvements sociaux à chaque retrait

- Parfait pour loger des ETF éligibles

➡️ Si tu n’as pas encore de PEA, ouvre-le chez un courtier simple et sans frais comme Trade Republic ou Fortuneo.

Si tu veux connaître les meilleures offres, choisis celui qui te correspond parmi mon comparatif : les meilleurs PEA en 2025

Ensuite, tu choisis 1 à 3 ETF diversifiés à loger dans ton PEA :

- MSCI World (actions internationales des pays développés)

- MSCI Emerging Markets (pays en développement)

- Stoxx 600 (grandes entreprises européennes)

💡 Pas besoin d’en avoir dix : un ou deux ETF bien choisis te suffisent répliquer la performance du marché et battre 95 % des traders et investisseurs actifs qui essayent de surperformer.

En plus, tu peux commencer à investir avec peu d’argent, même si tu as moins de 50 € par mois.

👉 Découvre ici les meilleurs ETF pour PEA en 2025

2. Le livret A : pour ta sécurité

Avant d’investir, demande toi : “Ai-je de quoi faire face à un imprévu ?”

Si la réponse est non, commence par constituer ton fonds d’urgence :

Mets de côté 300 à 500 € sur un Livret A ou un LDDS.

💡 Pourquoi ?

Parce que sans épargne de précaution, le moindre imprévu (ordi en panne, facture surprise…) peut t’obliger à vendre tes ETF au pire moment, en pleine chute des marchés.

Et ça, c’est le piège classique qui détruit les efforts d’un investisseur débutant.

Donc, avant de bâtir ton empire, solidifie tes fondations.

Vise 3 mois de dépenses

Même si tu es encore à la charge de tes parents ou que tes dépenses sont faibles, essaye de créer un mini budget et de te constituer une épargne de sécurité qui couvre au moins 3 mois de dépenses

👉 Découvre ici comment constituer ton fonds d’urgence.

3. La crypto : pourquoi pas 5 % max

Tu veux tester la crypto ?

Oui, mais fais-le avec prudence.

➡️ Consacre maximum 5 % de ton budget d’investissement.

Pourquoi ?

✅ Potentiel de rendement très élevé

❌ Volatilité extrême

❌ Risques techniques et réglementaires

Cela ne doit jamais être le pilier de ton portefeuille, c’est un investissement spéculatif destiné à améliorer ton rendement.

Commence par le minimum : Bitcoin et Ethereum, via une plateforme sérieuse comme Binance ou Coinbase.

Mais retiens bien ça :

La crypto, c’est la cerise. Les ETF, c’est le gâteau.

Ta richesse se construit sur le long terme.

Si tu investis en crypto, privilégie la stratégie du DCA, qui consiste à investir à intervalle régulier (tous les mois par exemple), peu importe le prix.

👉 Tu veux une vue d’ensemble complète pour savoir dans quoi investir?

Lis cet article : ETF, crypto… Dans quoi investir quand tu débutes ?

🚀 Comment débuter et investir avec peu d’argent?

Tu l’as vu dans la partie précédente, tu peux investir avec peu d’argent, dès 10 € par mois. Mais tu te demande peut être comment faire concrètement.

Dans cette partie, je te propose un petit guide actionnable, que tu peux mettre en place dès maintenant pour investir avec peu d’argent.

Tu as déjà une épargne de précaution?

Si tu as suffisamment d’argent de disponible sur des livrets réglementés pour faire face à 3 mois de dépenses, tu peux commencer à investir avec peu d’argent dès maintenant.

Voici les 4 étapes ultra simples pour commencer dès aujourd’hui :

- Ouvre un PEA chez un bon courtier (Trade Republic ou Fortuneo)

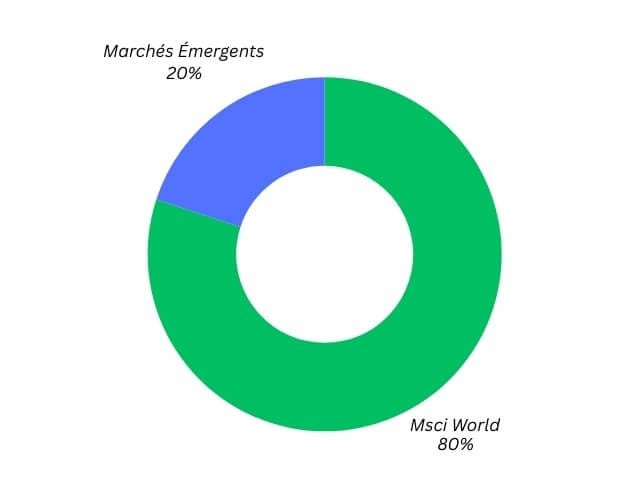

- Choisis 2 ETF larges et efficaces (MSCI World et Marchés Émergents)

- Paramètre un virement automatique de 50 ou 100 €/mois (selon ta situation)

- Ne touche plus à rien. Tu laisses le temps faire le travail ⏱️

2 ETF suffisent pour commencer, comme par exemple

=> MSCI World : 80%

=> Marchés Émergents : 20%

Si tu veux, tu pourras ensuite progressivement intégrer la crypto, en y dédiant 5% maximum de ton virement mensuel.

Ouvre pour cela un compte sur une plateforme comme Binance et investis automatiquement chaque semaine ou chaque mois.

Si tu es intéressé par l’allocation d’actifs et souhaite comprendre comment répartir ton argent, consulte mon guide ultime sur l’allocation patrimoniale globale

Tu n’as pas d’épargne de précaution?

Dans ce cas, tu dois constituer ton fonds d’urgence en priorité.

Voici comment répartir tes investissements

Livret A=> 30 €

ETF sur PEA => 20 €

✅ Tu commences à investir avec peu d’argent, tout en construisant ton épargne de sécurité

⛔️ Les erreurs à éviter quand on débute avec peu

Investir avec peu d’argent est une excellente initiative, mais même avec 50 € par mois, certaines erreurs peuvent freiner ta progression :

Et bien que l’erreur soit un excellent moyen d’apprendre, il y’en a certaines qu’il vaut mieux éviter dès le départ lorsqu’il s’agit d’investir avec peu d’argent.

❌ Changer de stratégie tous les 3 mois

Tu découvres un nouvel ETF, une nouvelle méthode sur YouTube, un avis sur Reddit… et tu veux tout modifier ?

Résultat : tu n’exploites jamais vraiment le pouvoir des intérêts composés, ni la logique long terme des ETF.

🧠 Ce qu’il faut faire : Choisis une stratégie simple (ex. : MSCI World + Emerging Markets), puis reste régulier. Ce qui compte, c’est la régularité.

Ensuite, tu pourras ajouter d’autres actifs, comme l’immobilier, la crypto..

❌ Chercher le “coup parfait” en crypto

Oui, certains ont fait x100… mais pour 99 % des gens, la crypto devient une machine à perdre de l’argent à court terme.

Lorsqu’il s’agit d’investir avec peu d’argent, l’objectif n’est pas de spéculer, mais de bâtir des fondations solides.

Oublies l’idée de devenir riche du jour au lendemain avec de la chance et bâtis quelque chose de durable.

🧠 Ce qu’il faut faire : Si tu veux ajouter un peu de crypto, fais-le avec prudence (ex. : 5 % de ton investissement total, max), une fois ta stratégie ETF bien en place.

Concentre toi sur les cryptos que tu comprends, et notamment celles du top 10 qui sont bien établies plutôt que de chercher les pépites inconnues.

❌ Oublier d’avoir une épargne de précaution

Tu investis tout… et boom, un imprévu (ordinateur à remplacer, caution d’appart, voyage obligatoire, voiture à réparer).

Tu dois vendre au mauvais moment et tu perds l’intérêt de ta stratégie long terme.

Tu perds l’effet des intérêts composés et dois repartir de 0. Si tu tombes mal, tu peux être amené à vendre pendant une crise ou une baisse et perdre de l’argent.

🧠 Ce qu’il faut faire : Commence par mettre de côté 3 mois de dépenses sur un Livret . Ça ne te rapportera pas beaucoup, mais ça te protège. C’est ta base.

❌ Négliger les frais

Investir avec peu d’argent est minutieux, chaque centime compte. Et des frais de 2 % peuvent anéantir ton rendement.

Certains ETF ou courtiers facturent des frais excessifs qui te pénalisent sans que tu t’en rendes compte

🧠 Ce qu’il faut faire :

- Choisis des ETF avec des frais de gestion faibles (moins de 0,4 % si possible)

- Utilise un courtier sans frais sur PEA

- Évite les banques traditionnelles pour ça (peu compétitives)

Si tu veux comparer les frais des ETF, rends toi sur ce site gratuit : Just ETF

Tu n’as peut-être pas 10 000 € à investir…

Mais tu peux adopter les réflexes d’un investisseur expérimenté dès maintenant.

Et ça, ça n’a pas de prix.

En le faisant dès maintenant, tu prends de l’avance pour le futur.

👉 Tu veux les éviter toutes ? Lis mon article sur les erreurs de débutant à ne pas faire

🎁 Tu veux un plan clé en main pour investir avec peu d’argent?

Si tu veux une stratégie complète et progressive pour investir avec peu d’argent et atteindre la liberté financière, télécharge ma Méthode 100K gratuite – tu recevras aussi le Tracker Liberté en bonus 🎁

La méthode t’explique pas à pas :

- Comment investir avec peu d’argent en partant de 0

- Comment reprendre le contrôle sur tes finances et faire décoller ton patrimoine

- Et inclut mon tableau de suivi exclusif pour rester constant

Et si tu veux approfondir ce pilier sur comment investir quand on débute, je t’invite à lire l’article pilier complet ici :

🔗 Comment investir quand on est étudiant ou jeune actif ? (Pilier 1 de la Méthode 100K)

❓ FAQ – Tu te poses peut-être encore ces questions…

Tu commences à investir avec peu d’argent, voici les questions fréquentes qu’on me pose :