Comment j’ai commencé à investir à 18 ans en tant qu’étudiant (mon expérience complète)

➡️ À 18 ans, j’étais un étudiant comme beaucoup d’autres : un budget serré, peu de revenus, mais une grande envie de faire quelque chose de mon argent.

Autour de moi, les conseils étaient unanimes :

« Attends d’avoir un vrai salaire. »

« Investir, c’est pour plus tard. »

« Ne joue pas en bourse »

« C’est risqué »

Mais j’avais compris une chose : le temps est l’allié le plus puissant d’un investisseur.

Et attendre, c’était dire adieu à des années précieuses où mon argent aurait pu travailler pour moi.

Aujourd’hui, je vais te partager exactement :

- Comment j’ai commencé à investir à 18 ans avec un budget étudiant.

- Les étapes concrètes que j’ai suivies.

- Les erreurs que j’ai évitées (et celles que j’ai failli commettre).

- Ma méthode complète pour que tu puisses faire pareil, même si tu pars de zéro.

📌 Pour aller plus loin après cet article, je te conseille de lire : Comment investir quand on est étudiant ou jeune actif.

❔Pourquoi j’ai décidé d’investir jeune dès 18 ans

Le vrai déclic est venu en découvrant le pouvoir des intérêts composés.

Ce principe, c’est l’effet boule de neige : tes gains génèrent des gains, qui eux-mêmes génèrent des gains… et plus tu commences tôt, plus l’effet est explosif.

Exemple concret

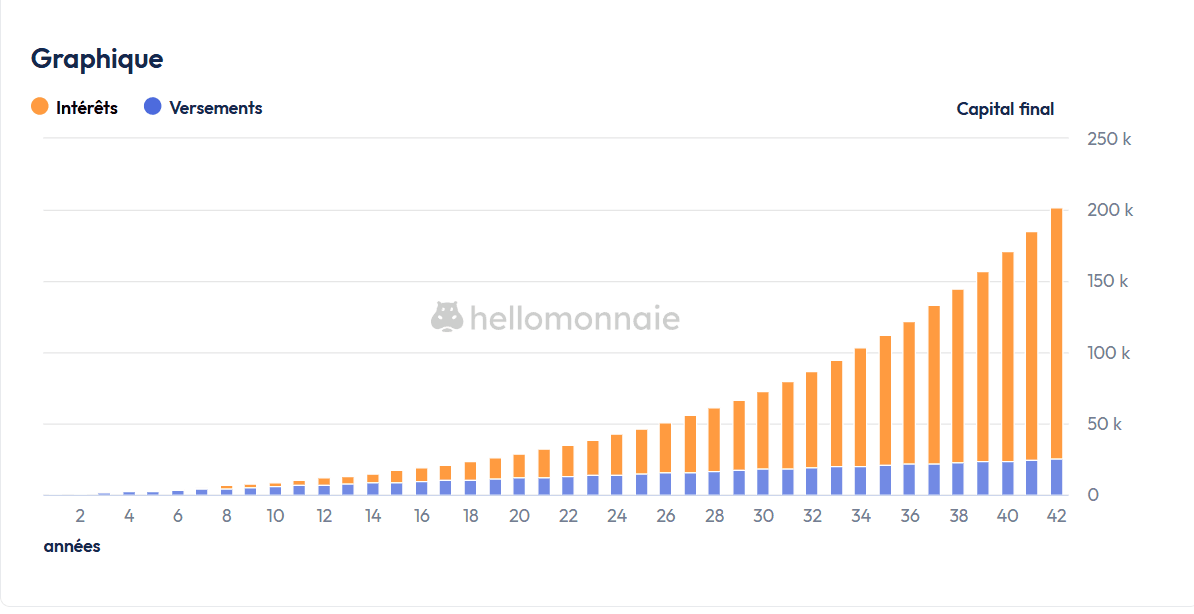

Imaginons que tu investisses 50 € par mois dès tes 18 ans, avec un rendement moyen de 8 % par an. Voilà ce que ça pourrait donner :

- À 30 ans : environ 12 000 €

- À 40 ans : environ 35 000 €

- À 50 ans : près de 88 000 €

- À 60 ans : plus de 201 000 €

Et ce, sans jamais investir plus que ces 50 € mensuels.

Tu peux retrouver ce simulateur sur le site de hellomonnaie

Ce qui fait toute la différence, c’est que chaque année, les intérêts générés s’ajoutent à ton capital de départ et commencent eux-mêmes à produire des intérêts.

Tu le vois : ton effort initial reste constant, mais chaque euro travaille pour toi en continu, se multipliant de plus en plus vite avec le temps.

Autant te prévenir, chaque année que tu repousses ce début d’investissement, tu diminues ce pouvoir magique.

📌 Pour aller plus loin, découvre aussi mon article : Le pouvoir des intérêts composés : voici pourquoi tu dois investir jeune.

Les fausses croyances sur l’investissement chez les jeunes

Autour de moi, beaucoup pensaient qu’il fallait attendre d’avoir un vrai salaire, ou qu’investir était réservé aux riches. J’ai dû briser ces croyances :

- « Je n’ai pas assez d’argent pour investir. »

- « Le marché est trop risqué. »

- « Je ne suis pas assez mature pour gérer ça. »

En réalité, le plus grand risque, c’est de ne pas commencer. Avec les bons outils et la bonne méthode, investir dès 18 ans est non seulement possible, mais essentiel.

Attendre, c’est perdre un temps irrécupérable et retarder le développement d’une bonne habitude : celle de prendre soin de son argent dès les premiers euros.

📝 Ma situation financière et personnelle quand j’ai commencé

Pour débuter dans l’investissement, pas besoin d’être un expert ni d’avoir des milliers d’euros, c’est ce que je vais te montrer avec mon cas personnel :

Mon budget étudiant et mes revenus

À 18 ans, mes revenus étaient quasi nuls, je vivais avec un petit budget étudiant entre aides, jobs ponctuels et quelques économies.

L’argent que je gagnais venait de mes jobs d’été, des aides du Crous et de mes parents.

La majorité de mes disponibilités était dédiée à payer le loyer et la nourriture.

Pour résumer, quand j’ai commencé :

- Revenus : quasiment inexistants, je mettais de côté les sous de mes jobs d’été et des aides.

- Épargne dispo : environ 500 €.

- Budget mensuel : très serré (logement, transport, nourriture).

- Connaissances en investissement : proche du néant.

J’aurai pu me contenter d’attendre, par peur, flemme ou simple conformisme. Mais j’ai décidé de me lancer.

L’état d’esprit qui m’a poussé à investir

Ce qui comptait le plus, c’était ma vision.

Je voulais créer une base solide pour mon futur, pour ne pas dépendre uniquement d’un salaire et pouvoir choisir la vie que je voulais. Cette motivation m’a poussé à trouver des solutions, à apprendre et à agir, malgré les contraintes.

📌 Pour découvrir comment investir même avec 50 € par mois, je t’invite à lire : Comment investir avec 50 € par mois.

💸Comment j’ai trouvé de l’argent pour investir dès mes 18 ans

Au début, comme beaucoup de jeunes, je ne pensais pas vraiment à l’avenir. Mon argent partait rapidement, souvent sans réelle réflexion, dans des dépenses du quotidien ou des petits plaisirs immédiats.

J’avais peu d’épargne, et encore moins d’habitudes pour gérer mon budget.

Mais un jour, j’ai eu ce déclic : je me suis rendu compte que si je ne maîtrisais pas mes finances dès les premiers euros, je ne pourrais jamais investir sereinement.

Cette prise de conscience a tout changé. J’ai compris que pour construire un avenir financier solide, il fallait d’abord apprendre à optimiser chaque euro gagné.

Optimiser ses dépenses quotidiennes

Avant de m’y mettre sérieusement, mon budget ressemblait à ça :

Dépenses > Revenus — je vivais en déficit chaque mois.

Autant te dire que ce n’était pas le bon point de départ pour commencer à investir.

J’ai donc commencé par faire le tri dans mes dépenses :

- J’ai supprimé les abonnements inutiles.

- Je cuisinais moi-même ou allait au restaurant universitaire au lieu de manger dehors.

- J’ai privilégié les transports économiques comme le vélo.

Ces petits gestes ont libéré une partie de mon budget mensuel.

Mais ce n’est pas tout : j’ai aussi changé ma vision de l’argent. J’ai appris à prendre du recul sur mes dépenses, à différer mes envies et à prioriser l’épargne.

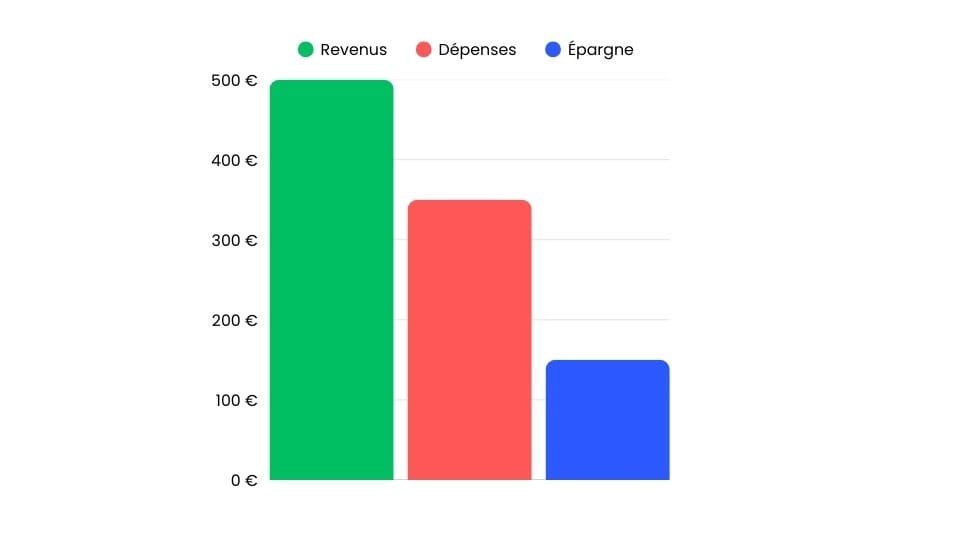

Au final, j’ai réussi à inverser la tendance et obtenir un budget positif, avec un excédent d’environ 150 € par mois dès mes 18 ans.

Les petits jobs et sources de revenus complémentaires

Pour augmenter mes revenus, j’ai travaillé pendant les périodes de vacances scolaires.

Si tu es étudiant, les jobs d’été sont une option sécurisée et efficace de gagner de l’argent. Cependant, l’essentiel n’est pas de savoir combien tu gagnes, mais combien tu conserves,.

Mettre de côté automatiquement chaque mois

J’ai mis en place une règle simple : dès que je recevais de l’argent sur mon compte, je mettais automatiquement 60 à 80 % de côté sur un compte dédié à l’investissement.

Cette discipline m’a permis d’investir 100 €, 200 €, et même 300 € par mois dès mes 19 ans, sans sacrifier ma qualité de vie.

📈 Comment j’ai investi dès 18 ans concrètement

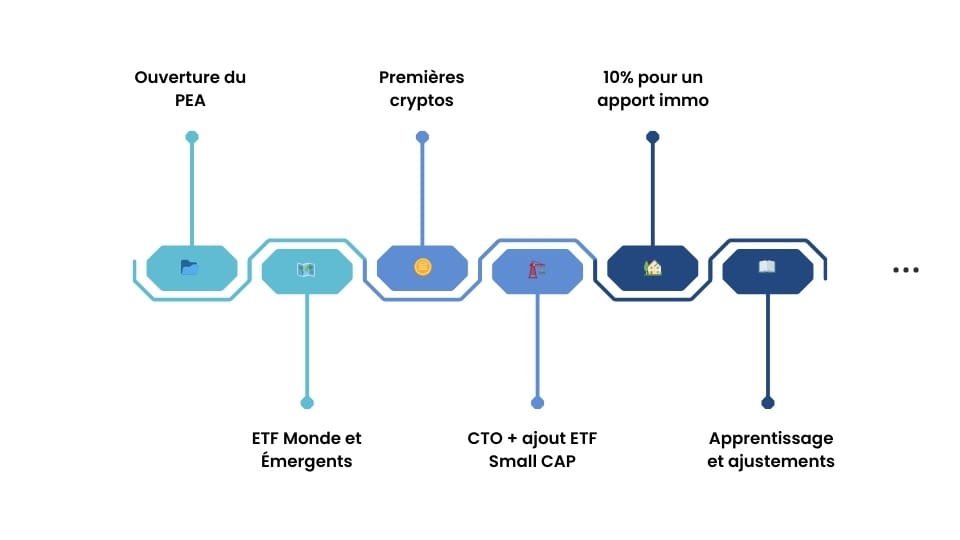

a) J’ai ouvert un PEA

En France, le Plan d’Épargne en Actions (PEA) est l’enveloppe idéale pour un investissement sur le long terme.

Pourquoi ?

- Il te permet d’être exonéré d’impôt sur les gains après 5 ans de détention, ce qui maximise tes profits.

- Il donne accès à une large gamme d’ETF diversifiés, parfaits pour limiter les risques.

- Les frais sont souvent très faibles chez certains courtiers en ligne, ce qui évite de rogner tes gains sur le long terme.

J’ai pris le temps de comparer plusieurs plateformes avant de me décider. J’ai finalement choisi Fortuneo, pour sa simplicité d’utilisation, ses frais compétitifs, et la qualité de son service client, parfait pour un jeune investisseur qui débute.

👉 Si tu veux t’inscrire sur Fortuneo, voici mon lien

Petit conseil : avant d’ouvrir un PEA, prends toujours le temps de vérifier les frais de gestion, frais d’ordre, et la réputation du courtier.

📌 Découvre mon classement complet ici : Les 8 Meilleurs PEA pour investir en bourse.

b) J’ai investi dans des ETF diversifiés

Un ETF (Exchange Traded Fund) est un fonds qui réplique un indice boursier — c’est comme acheter un panier contenant des centaines d’actions en une seule opération.

Plutôt que de choisir une seule action, j’ai préféré cette approche pour :

- Diversifier mon risque.

- Bénéficier de la croissance de nombreux secteurs et pays.

- Simplifier la gestion de mon portefeuille.

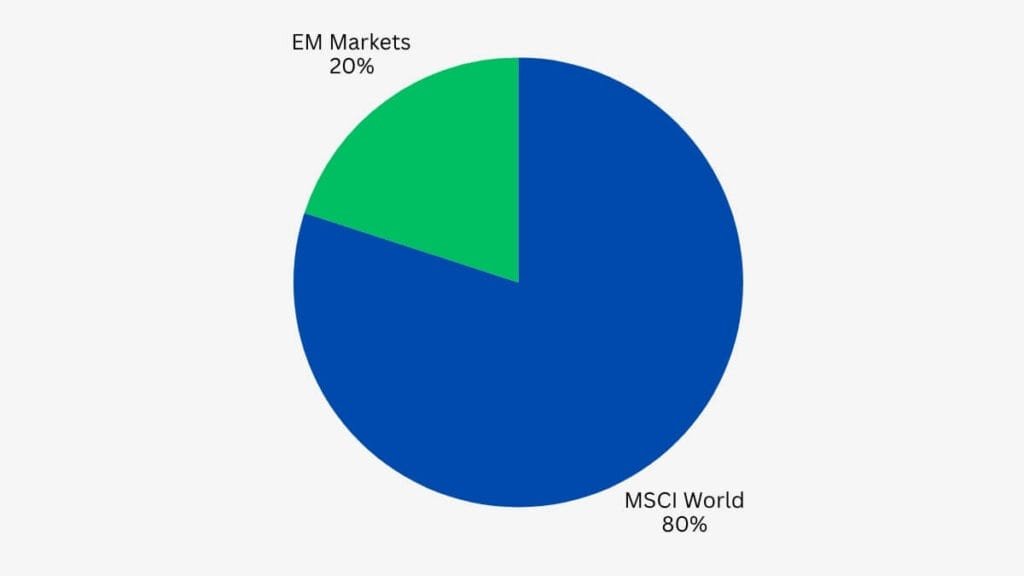

J’ai donc sélectionné :

- 1 ETF Monde pour couvrir les grandes zones économiques : États-Unis, Europe, Japon, Canada…

- 1 ETF Marchés Émergents pour profiter de la croissance des pays en développement comme la Chine, le Brésil ou l’Inde.

📌 Pour découvrir ma sélection d’ETF à choisir, je t’invite à lire : Les meilleurs ETF pour investir sur PEA en 2025.

c) J’ai décidé d’utiliser le DCA

La stratégie que j’ai adoptée s’appelle le DCA (Dollar-Cost Averaging).

Concrètement, ça veut dire :

- Investir un montant fixe chaque mois, peu importe le cours du marché.

- L’objectif est de lisser ton prix d’achat dans le temps, en évitant de faire de mauvais timing.

- Rester investi sur le long terme, même quand les marchés baissent.

Cette méthode est parfaite pour les jeunes investisseurs comme toi qui n’ont pas une grosse somme dès le départ. Tu investis petit à petit, mois après mois, sans stress ni pression.

👉 Pour approfondir cette stratégie, regarde aussi : Dans quoi investir quand tu débutes.

d) J’ai ajouté des investissements et me suis formé

Après environ six mois à investir principalement en ETF, j’ai décidé de me former plus sérieusement. J’ai passé une dizaine d’heures à apprendre, lire, regarder des vidéos, pour mieux comprendre le fonctionnement des marchés.

Cela m’a donné confiance pour diversifier un peu plus. J’ai donc acheté mes premières cryptomonnaies via la plateforme Binance.

👉 Tu peux utiliser ce lien affilié pour ouvrir un compte sur Binance et soutenir Patrimoine Évolutif

J’ai commencé par les deux plus solides : Bitcoin et Ethereum. Puis, progressivement, j’ai ajouté d’autres cryptos du Top 10, comme Solana et BNB.

Si tu es intéressé par la crypto, sache que c’est un marché volatil et risqué. L’Autorité des Marchés Financiers (AMF) propose une page explicative utile à ce sujet : investir dans les cryptomonnaies.

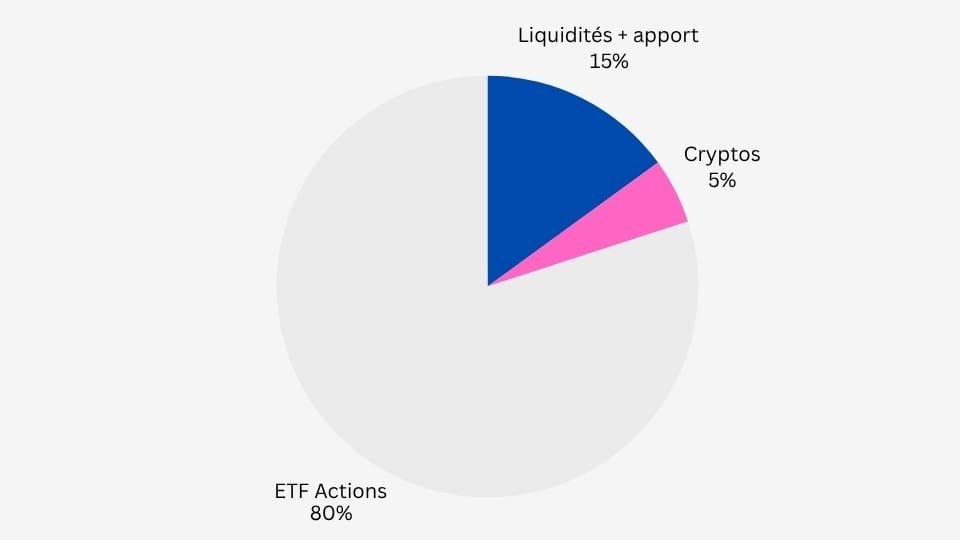

Comme la volatilité est élevée sur cette classe d’actifs, j’y consacre désormais environ 5 % de mon investissement mensuel, avec une stratégie automatique.

Dans l’idée, mon allocation ressemblait à ça :

Pour limiter les risques, j’ai même resserré mon DCA : au lieu d’investir une fois par mois, je répartis désormais ce montant en quatre petits investissements hebdomadaires.

👉 Intéressé par la crypto ? Je t’invite à lire mon article : Investir en crypto, est-ce une bonne idée ou un piège quand on débute ?

e) J’ai ouvert un compte-titres pour aller plus loin

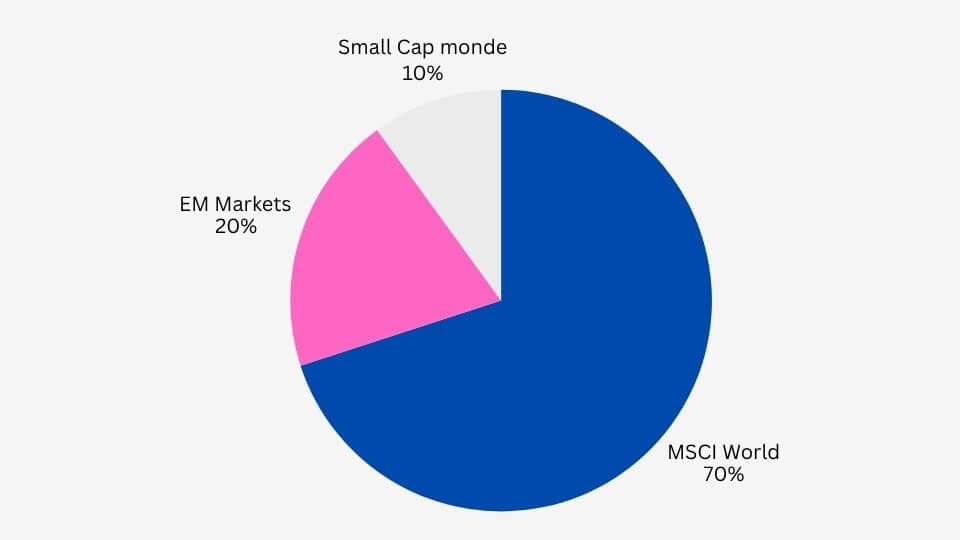

En gagnant en compétence, j’ai voulu élargir mon univers d’investissement. Certains ETF ne sont pas éligibles au PEA, notamment ceux qui investissent dans les petites capitalisations mondiales (small caps).

Pour cela, j’ai ouvert un compte-titres ordinaire (CTO) chez Trade Republic, qui propose des investissements programmés sans frais.

Chaque mois, un virement automatique alimente ce compte, et l’achat programmé d’un ETF Small Cap Monde se fait sans que j’aie à intervenir.

Pourquoi ce choix ?

- Les ETF Monde et Marchés Émergents couvrent les grandes entreprises, soit plus de 90 % de la capitalisation boursière mondiale.

- Mais les petites entreprises, qui ont un fort potentiel de croissance, ne sont pas représentées.

- Intégrer un ETF Small Cap me permet donc de diversifier davantage mon portefeuille et d’augmenter mon potentiel de rendement sur le long terme.

Cette approche progressive, disciplinée et bien équilibrée m’a permis de bâtir un portefeuille solide, adapté à mon âge, mon budget et mes objectifs.

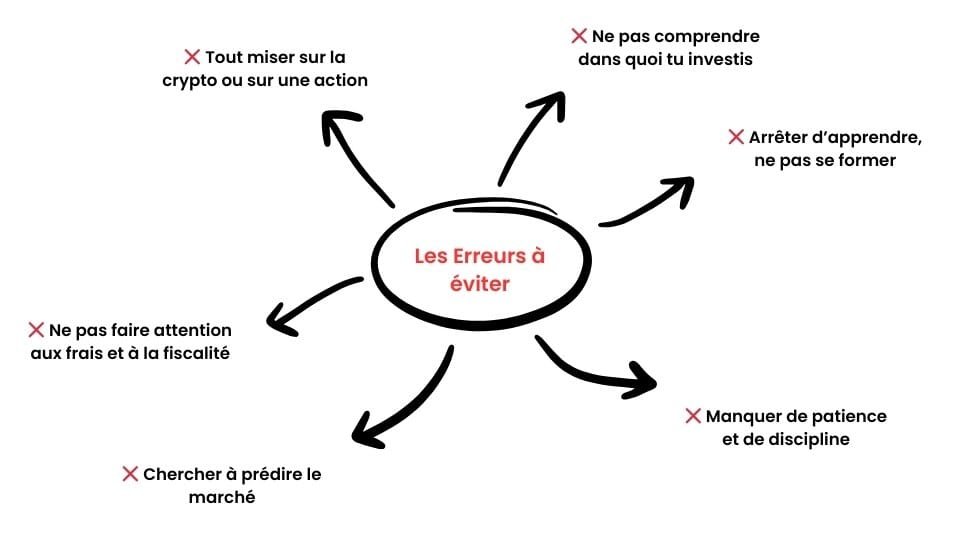

❌ Les erreurs que j’ai évitées… et celles que j’ai failli faire

Investir dès 18 ans, c’est génial, mais attention à ne pas tomber dans certains pièges classiques qui peuvent coûter cher, surtout quand on débute.

Voici les erreurs que j’ai réussi à éviter… et celles qui ont failli me coûter cher.

Éviter les placements trop risqués et impulsifs

Au début, j’ai été tenté par les histoires à sensation : cryptos qui explosent, actions “miracles”, ou conseils d’amis. J’ai appris vite que se lancer tête baissée dans des investissements risqués sans comprendre, c’est la meilleure façon de perdre de l’argent.

Conseil : privilégie les investissements diversifiés et solides, comme les ETF, surtout au départ.

Ne pas chercher à timer le marché

Beaucoup pensent qu’il faut “acheter au plus bas” et “vendre au plus haut”. Mais c’est un jeu d’expert, souvent impossible à maîtriser pour un débutant.

J’ai failli tomber dans ce piège en hésitant à investir pendant une baisse de marché, craignant que les prix continuent de chuter. Résultat : j’ai retardé plusieurs achats et perdu de belles opportunités.

La clé, c’est la régularité et la patience, pas la perfection.

Investis chaque mois sans te soucier de l’évolution des marchés, et profites des baisses prolongées pour diminuer ton prix d’achat, comme quand tu vas faire les soldes en magasin.

L’importance de la patience et de la discipline

Les marchés ne montent pas tout le temps. Il y aura des périodes de baisse, et ça peut être déstabilisant quand on débute.

Au lieu de paniquer, j’ai appris à garder le cap, à investir régulièrement, et à ne pas me laisser emporter par mes émotions.

Cette discipline m’a sauvé de ventes précipitées et d’erreurs coûteuses.

Ne pas négliger les frais et la fiscalité

Au départ, je n’avais pas réalisé l’impact des frais sur mes gains. Des frais élevés peuvent réduire significativement ton capital sur le long terme.

J’ai donc choisi des courtiers à frais bas, et appris à optimiser la fiscalité avec le PEA.

Ne pas arrêter de me former

Investir est un apprentissage continu. À 18 ans, je n’avais pas toutes les réponses, mais je me suis engagé à apprendre tous les jours.

Cela m’a permis d’améliorer ma stratégie, d’ajuster mes choix, et de rester confiant.

👉 Pour approfondir, tu peux lire : 5 erreurs à éviter pour un jeune investisseur.

📊 Mes résultats et ce que ça m’a appris

Investir dès 18 ans, ce n’est pas seulement une question d’argent, c’est aussi une aventure humaine qui transforme ta manière de voir les choses.

L’évolution de mon portefeuille au fil des années

Au bout de la première année, j’avais investi environ 600 €, essentiellement en ETF via mon PEA. Malgré les fluctuations du marché, la valeur de mon portefeuille avait légèrement augmenté.

Au fil du temps, avec la régularité de mes versements et la magie des intérêts composés, mon capital a pris de l’ampleur : au bout de deux ans, il approchait les 5 000 €, avec une belle diversification entre ETF actions, crypto, et apport immobilier pour un investissement futur.

Ce résultat, modeste pour certains, représentait pour moi une vraie victoire et la preuve que la discipline paye.

L’impact sur mon état d’esprit et ma discipline financière

Au-delà des chiffres, ce parcours m’a appris la patience et la persévérance. J’ai gagné en confiance dans mes décisions, en compréhension des marchés et surtout en maîtrise de mes émotions.

J’ai aussi adopté une meilleure discipline budgétaire, ce qui m’aide dans tous les aspects de ma vie.

Aujourd’hui, l’investissement fait partie intégrante de ma routine, et c’est un levier clé pour atteindre mes objectifs financiers.

🌱Ma méthode 100K : la clé pour accélérer ton investissement jeune

Après avoir expérimenté, appris et progressé, j’ai structuré mon approche en une méthode simple et efficace que j’appelle la Méthode 100K. Son objectif ? T’aider à atteindre rapidement 100 000 € de patrimoine, un cap important pour ta liberté financière.

Les 5 étapes clés de la Méthode 100K

- Clarifier ta situation financière

Avant tout, il faut savoir précisément combien tu gagnes, dépenses, épargnes, et quels sont tes objectifs. C’est la base pour construire un plan solide. - Investir intelligemment ton épargne

Apprendre à choisir les bons placements, à diversifier, à utiliser la stratégie DCA, et à gérer ton portefeuille avec méthode. - Utiliser l’effet de levier immobilier

Dès que possible, apprendre à investir dans l’immobilier avec l’argent de la banque pour accélérer ta croissance patrimoniale. - Optimiser ta fiscalité

Comprendre les avantages fiscaux comme le PEA, le PER, ou encore les dispositifs immobiliers pour garder plus d’argent dans ta poche. - Travailler ton état d’esprit

Patience, discipline, formation continue, gestion des émotions : autant d’éléments clés pour réussir sur le long terme.

Pourquoi la Méthode 100K peut faire la différence

Elle est pensée pour être accessible, progressive, et adaptée à un jeune investisseur comme toi. Tu ne pars pas dans tous les sens, tu suis un plan clair, étape par étape, avec des actions concrètes.

J’ai créé un guide gratuit qui détaille cette méthode, avec des outils pratiques pour suivre ta progression.

🎁 En bonus, tu reçois ton outil Tracker Liberté d’une valeur de 9.99€

Son rôle ?

Te permettre de centraliser tes investissements, ton patrimoine et ton budget, au même endroit

Comment télécharger la Méthode 100K gratuite

👉 Clique ici pour recevoir ta Méthode 100K complète et gratuite, et commence dès aujourd’hui à construire ton avenir financier avec confiance.

Cette méthode a transformé ma manière d’investir et m’a permis de passer à un niveau supérieur plus rapidement. Je suis convaincu qu’elle peut t’aider aussi.

🚀 Conclusion : passe à l’action dès aujourd’hui

Investir dès 18 ans, c’est offrir à ton futur une vraie chance de liberté financière. Ce n’est pas réservé aux riches ou aux experts : avec un peu de discipline, de patience, et la bonne méthode, tu peux commencer dès maintenant, même avec un budget modeste.

Mon parcours a prouvé que la régularité, le bon choix d’outils comme le PEA et les ETF, et un état d’esprit tourné vers l’apprentissage sont les clés du succès.

N’attends plus que les circonstances soient parfaites : lance-toi, forme-toi, investis, et regarde ton patrimoine grandir au fil des années.

🚀 Pour t’accompagner pas à pas, je t’invite à télécharger ma Méthode 100K, un plan clair et accessible pour construire ton capital et atteindre tes objectifs.

Le meilleur moment pour commencer, c’était hier. Le deuxième meilleur, c’est aujourd’hui.

Alors, prêt à prendre ton avenir en main ?