Comment Atteindre l’Indépendance Financière : Le Guide Ultime

L’indépendance financière, une situation rêvée pour de nombreuses personnes, n’est pas une simple utopie.

Avec une stratégie claire, de la discipline et un état d’esprit orienté vers la réussite, il est possible de bâtir une vie où votre argent travaille pour vous, et non l’inverse.

Ce chemin vers l’indépendance financière est loin d’être facile et nécessite des efforts, sinon tout le monde l’emprunterait, mais ce chemin est ouvert à quiconque souhaite y accéder.

Dans cet article, nous allons vous guider à travers toutes les étapes nécessaires pour établir un plan solide et atteindre votre objectif.

Qu’est-ce que l’indépendance financière ?

L’indépendance financière se définit comme la capacité à couvrir vos dépenses de vie uniquement grâce à vos revenus passifs, sans dépendre d’un salaire.

C’est donc une situation dans laquelle vous n’êtes plus obligés de travailler pour vivre.

Cela peut signifier :

- Vivre des revenus générés par vos investissements.

- Réaliser des projets personnels sans contraintes financières.

- Retraite anticipée ou simplement plus de liberté au quotidien.

Pourquoi est ce important?

Parce qu’elle vous offre une chose inestimable : le temps.

Le temps de vous consacrer à ce qui vous passionne, à vos proches, à vos projets ou à vos rêves.

Pour comprendre plus en détail en quoi consiste l’indépendance financière et pourquoi l’atteindre, je vous renvoie à notre article sur Comment et pourquoi atteindre l’Indépendance Financière.

Cet article explique plus en détail en quoi cela consiste.

Voici désormais les 8 étapes clés pour atteindre l’indépendance financière

1. Faites le point sur votre situation actuelle

Avant de viser un objectif ambitieux, il faut connaître votre point de départ

Analysez vos revenus et vos dépenses

Ce n’est pas la tâche la plus agréable, mais elle est primordiale, vous devez connaître vos sources de revenus, leur montant, ainsi que celui de vos dépenses

Vous devez comprendre :

- Combien je gagne d’argent tous les mois ?

- Combien d’argent je dépense tous les mois?

- Combien d’argent me reste t-il en fin de mois?

- Combien vaut mon Patrimoine global?

- Suis-je endetté?

Utilisez un outil comme Google Sheets ou des applications qui vous simplifient la vie comme YNAB ou Bankin pour suivre vos flux financiers.

Pour cela, vous devez donc créer un budget mensuel afin de reprendre le contrôle sur vos dépenses et d’améliorer la gestion de vos finances.

Calculez votre valeur nette

Additionnez vos actifs (épargne, investissements, immobilier, etc.) et soustrayez vos dettes. Ce chiffre reflète votre situation actuelle ou Patrimoine Net.

La encore, utilisez un fichier Google Sheets ou des applications à l’image de Finary, un outil très puissant pour visualiser votre Patrimoine et sa progression.

Identifiez vos mauvaises habitudes financières

Repérez les dépenses inutiles ou les abonnements oubliés. Chaque euro compte dans la construction de votre indépendance.

A l’aide de votre budget, analyses vos dépenses et réduisez celles qui sont impulsives et inutiles et transformez cela en investissement.

L’objectif est de réduire au maximum vos dépenses non obligatoires et non nécessaires, et de les transformer en investissements dans des actifs destinés à générer des revenus

Exemple concret : Imaginons que vos dépenses mensuelles s’élèvent à 2000 €, et que vos revenus passifs atteignent déjà 500 €.

Votre objectif serait donc d’atteindre 1500 € supplémentaires en revenus passifs afin d’être indépendant.

En réduisant vos dépenses et en augmentant la somme que vous dédiez à vos investissements, vous accélérez le processus.

2. Fixez des objectifs SMART

Avant de passer à cette étape déterminante, votre quête d’indépendance financière doit débuter modestement, et vous devez bâtir une fondation solide, votre épargne de sécurité.

Ce fonds d’urgence est primordial car il vous permet de vivre sereinement, d’éviter le stress financier, et de faire face aux imprévus sans avoir à vous endetter ou à revendre vos investissements.

Il vous assure de poursuivre votre chemin vers l’indépendance financière sans être troublé par des imprévus.

Ce fonds d’urgence doit précéder tout investissement, et couvrir à minima 3 mois de dépenses. Si le votre n’est pas constitué, faites en la priorité absolue, avant d’envisager quelconque autre placement dans la quête de votre indépendance financière.

Pour vous guider, nous avons écrit un guide expliquant l’importance du fonds d’urgence et comment le constituer

Revenons désormais à l’article et à l’importance de se fixer des objectifs.

Les objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes et Temporels) sont essentiels pour structurer votre parcours.

Objectifs à court terme

- Constituer un fonds d’urgence couvrant 3 à 6 mois de dépenses.

- Réduire les dépenses non essentielles de 20 %.

Objectifs à moyen terme

- Épargner au moins 25 % de vos revenus mensuels.

- Investir mensuellement plus de 500 € pour maximiser l’effet composé.

Objectifs à long terme

- Générer 5000 € de revenus passifs mensuels.

- Diversifier votre patrimoine pour réduire les risques.

Astuce :

Utilisez la méthode OKR, afin de structurer vos objectifs principaux et de les décomposer en résultats clés, ce qui vous permet de visualiser votre progression et vous assure d’aller dans le bon sens.

Les OKR (Objectifs et Résultats Clés) viennent compléter l’approche SMART.

Dans cette méthode, le « O » (Objectif) est défini comme un objectif SMART, et les résultats clés (KR) sont les actions mesurables qui vous permettent d’atteindre cet objectif.

Plutôt que de simplement poser un objectif, les résultats clés permettent de décomposer cet objectif en étapes concrètes et mesurables.

Ce qui vous permet de suivre régulièrement vos progrès et d’ajuster votre plan si nécessaire.

Exemple Concret d’un OKR Financier :

Objectif Smart (O)

Atteindre 5000€ par mois de revenus passifs

Résultats Clés (KR) :

- Investir 500€ par mois dans des actifs offrant des revenus passifs.

- Réduire les dépenses mensuelles de 300 € en supprimant les achats non essentiels.

- Augmenter mon taux d’épargne de 20 % à 30 % d’ici deux ans.

- Suivre la progression financière chaque mois pour ajuster les stratégies si nécessaire.

Écrivez ces objectifs et structurez les afin d’y avoir accès et rester motivé dans les moments difficiles.

3. Adoptez une stratégie d’épargne rigoureuse

L’épargne est la base de votre indépendance financière. Sans elle, impossible d’investir ou de faire fructifier votre argent.

Afin d’épargner, vos revenus doivent excéder vos dépenses, ce qui implique pour augmenter l’épargne, de réduire ses dépenses, ou d’augmenter ses revenus plus rapidement que ses dépenses.

Automatisation et discipline

Mettez en place un virement automatique dès que votre salaire est versé, afin de vous payer en premier et d’éviter de réaliser toutes vos dépenses non essentielles avant d’épargner.

Avec cette approche, vous évitez que cet argent ne parte dans des dépenses inutiles n’allant pas dans le sens de vos objectifs.

Appliquez la Méthode des 50/30/20 : 50 % pour les besoins essentiels, 30 % pour les loisirs, 20 % pour l’épargne et l’investissement.

Si vous voulez augmenter la part des 20% pour l’épargne, je vous y encourage, c’est dans ce sens qu’il faut aller.

Cette règle est toutefois une bonne base pour quiconque veut mieux gérer son budget.

Attention tout de même, ne vous privez pas de tout, sachez seulement trouver ce qui vous convient et un juste milieu efficace dans lequel vous vous sentez à l’aise.

Dites vous que moins vous dépensez inutilement, plus vous accélérez votre progression.

Réduction des dépenses inutiles

Négociez vos contrats : assurance, abonnement téléphonique, internet.

Adoptez un style de vie minimaliste : Achetez uniquement ce qui ajoute de la valeur à votre vie.

Dans votre quête d’indépendance financière, le minimalisme est un allié qui vous permet de vous concentrer sur ce qui compte vraiment pour vous.

Exemple concret : Supposons que vous économisiez 500 € par mois. Investis avec un rendement annuel moyen de 7 %, ces économies pourraient atteindre environ 120 000 € en 10 ans.

4. Investissez pour faire fructifier votre épargne

Pour atteindre l’indépendance financière, l’investissement est indispensable.

Simplement épargner ne suffit pas, surtout avec l’impact de l’inflation qui réduit le pouvoir d’achat de votre argent au fil du temps.

Investir permet de faire fructifier votre capital pour générer des rendements et bâtir un patrimoine solide.

Les bases d’un portefeuille diversifié

Un portefeuille bien diversifié répartit les risques tout en maximisant le potentiel de croissance :

- Actions et ETF : Les fonds indiciels comme le MSCI World offrent une exposition à un large éventail d’entreprises internationales. Cela garantit un rendement stable à long terme avec moins de gestion active.

- Immobilier : Acheter un bien locatif ou investir dans des SCPI (Sociétés Civiles de Placement Immobilier) peut générer des revenus réguliers et constituer un pilier solide de votre patrimoine.

- Obligations : Ces placements à moindre risque ajoutent de la stabilité à votre portefeuille, notamment en période d’incertitude économique.

- Crypto-monnaies : Consacrez une petite portion de votre portefeuille (2 à 5 %) aux cryptos pour capter leur potentiel de rendement élevé, mais restez prudent face à leur volatilité.

- Autres : Il existe plein d’autres actifs à explorer, nous n’entrerons pas en détail dans cet article et je vous renvoie ici à notre article sur l’allocation patrimoniale globale

Je vous invite à vous former avant d’investir et à apprendre les mécanismes de l’investissement, prenez le temps de comprendre dans quoi vous investissez avant d’investir.

L’importance de la régularité dans l’investissement

Une stratégie simple et efficace consiste à pratiquer le Dollar-Cost Averaging (DCA). Cela signifie investir un montant fixe chaque mois, quel que soit l’état du marché. Cette méthode permet :

- De lisser les fluctuations du marché.

- D’éviter les décisions émotionnelles liées au timing du marché.

- De bâtir une discipline d’investissement régulière.

Ici l’objectif va être d’aller chercher du rendement tout en limitant le risque en se diversifiant au sein de différentes classes d’actifs.

Les deux piliers principaux de l’indépendance financière sont la bourse, offrant historiquement de très bons rendements, ainsi que l’immobilier.

Évidemment il existe plein d’autres moyens de générer de l’argent, à vous de trouver ce qui vous correspond et d’aller chercher cette indépendance financière.

L’objectif est simple, générer le plus d’argent possible via votre salaire, vos activités ou votre entreprise, puis en conserver le plus possible afin de l’investir et le faire fructifier.

Cependant, il est crucial de bien répartir vos actifs, plus de 85% de la performance d’un portefeuille dépend de votre allocation d’actifs, c’est à dire la répartition des différentes classes d’actifs présents dans votre portefeuille.

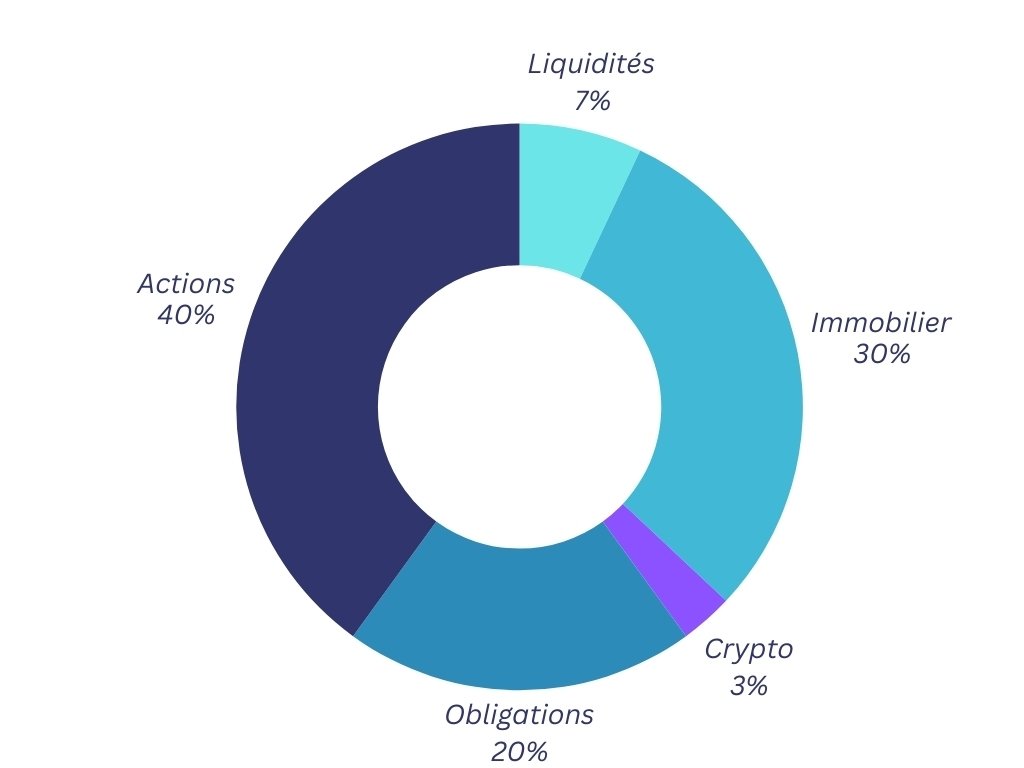

Comment répartir son portefeuille selon son profil investisseur

La répartition idéale n’existe pas, tout dépend de votre tolérance au risque et de votre horizon de temps :

- Conservateur (peu de risque) : 50 % obligations, 20 % actions, 20 % immobilier, 10 % liquidités.

- Modéré (risque équilibré) : 50 % actions, 20 % obligations, 15 % immobilier, 5 % crypto.

- Dynamique (fort appétit pour le risque) : 70 % actions, 15 % immobilier, 5 % obligations, 10 % crypto.

Pour comprendre en détail comment élaborer votre allocation patrimoniale, je vous renvoie à notre guide ultime sur l’allocation Patrimoniale

Ne négligez pas cette étape qui va vous permettre d’avoir un plan et une feuille de route claire!

Voici à quoi peut ressembler une allocation Patrimoniale Globale.

Le rôle du réinvestissement des gains

Pour accélérer la croissance de votre patrimoine, réinvestissez les gains générés par vos investissements (dividendes, loyers, intérêts).

- Les dividendes réinvestis permettent d’augmenter la valeur de votre portefeuille grâce à l’effet composé.

Pour cela, vous disposez d’ETF qui réinvestissent automatiquement les dividendes, ce qui vous permet d’éviter les frais et les erreurs, on parle d’ETF capitalisant. Si vous achetez des actions individuelles, vous devez procéder à ce réinvestissement vous même

- Les loyers peuvent être utilisés pour rembourser un crédit immobilier ou pour financer de nouveaux investissements.

Exemple pratique :

Si vous recevez 1 000 € de dividendes annuels et les réinvestissez avec un rendement de 6 %, ces gains seuls pourraient doubler en 12 ans.

Ce mécanisme est lié aux intérêts composés, et les comprendre est crucial afin d’atteindre l’indépendance financière.

Ces intérêts composés, si bien utilisés, sont un véritable accélérateur qui vous permet une croissance exponentielle et un effet boule de neige, grâce aux intérêts réinvestis, générant eux même des intérêts.

Cet exemple illustre parfaitement leur puissance.

Sur un horizon de 30 ans avec 1000€ de capital initial et 200€ de versements mensuels, ce qui est relativement faible, à un taux d’intérêt également modeste de 5%, le montant des intérêts en orange dépasse progressivement celui des versements et croît de manière de plus en plus rapide, grâce aux dividendes réinvestis

Évidemment, plus le montant est élevé et plus l’horizon de placement est long, plus les intérêts composés sont puissants.

Investir, c’est faire travailler votre argent pour vous

Une stratégie bien pensée et disciplinée, combinée à une approche régulière comme le DCA, vous permettra de construire un patrimoine solide et durable.

L’essentiel est de commencer dès aujourd’hui, même avec un petit montant, car le temps est votre meilleur allié dans la course vers l’indépendance financière.

5. Créez des revenus passifs

Les revenus passifs sont un élément clé de l’indépendance financière. Ils vous permettent de gagner de l’argent sans échange direct de temps contre de l’argent, ce qui est fondamental pour atteindre la liberté financière.

C’est véritablement au moment ou ceux-ci sont suffisants pour couvrir vos dépenses que vous êtes véritablement indépendant financièrement.

Idées de revenus passifs

- Dividendes d’actions : Investissez dans des entreprises solides et stables qui distribuent régulièrement des dividendes. Cela peut constituer une source de revenus récurrents tout en augmentant la valeur de votre portefeuille.

- Immobilier locatif :

Louez des biens meublés pour bénéficier d’un rendement locatif plus élevé.

Explorez la location saisonnière ou courte durée, qui peut offrir des marges plus intéressantes dans des zones touristiques.

- Création de contenu : Lancez un blog, une chaîne YouTube ou écrivez un ebook. Bien que ces projets demandent un effort initial, ils peuvent générer des revenus récurrents longtemps après leur lancement.

- Projets en ligne :

Lancez une boutique e-commerce, avec des produits numériques ou physiques. Rejoignez des programmes d’affiliation pour promouvoir des produits ou services en échange de commissions.

Attention, assurez vous de bien comprendre la différence entre un revenu actif et un revenu actif. Je vous invite à jeter un œil à ce tableau

Ce comparatif vise à vous expliquer les différences entre les revenus actifs et passifs, et l’importance de créer des revenus passifs dans votre quête d’indépendance financière.

Astuce : Automatisez vos processus

Pour maximiser vos revenus passifs tout en réduisant votre charge de travail :

- Utilisez des outils de gestion immobilière (comme Airbnb ou Rentila).

- Automatisez vos boutiques e-commerce avec des systèmes comme Shopify ou WooCommerce.

- Programmez des publications automatiques et des campagnes marketing pour le contenu numérique.

- Automatisez vos investissements et votre épargne.

6. Gérez vos risques pour protéger votre patrimoine.

Construire un patrimoine solide est essentiel, mais il est tout aussi important de le protéger des aléas. La gestion des risques doit être une priorité afin de préserver vos acquis et garantir leur durabilité.

Une fois vos revenus passifs en place, il faut absolument bâtir un patrimoine solide et résilient, qui continuera de croître en tout contexte afin de garantir une indépendance financière durable.

Pourquoi diversifier et décorréler vos revenus passifs?

- Réduction des risques

Lorsque vos revenus passifs proviennent de plusieurs sources indépendantes, un revers dans un secteur n’impacte pas l’ensemble de vos finances.

Par exemple, une baisse des dividendes dans un portefeuille boursier peut être compensée par la stabilité de revenus locatifs ou de ventes en ligne.

- Optimisation des rendements

Une diversification bien pensée maximise vos opportunités de profit, car certains actifs ou secteurs performent mieux à des périodes différentes.

- Résilience face aux crises

Les événements économiques, comme une récession ou une crise sectorielle, affectent les actifs de manière variée. Un portefeuille diversifié limite les impacts négatifs sur vos revenus globaux.

L’objectif à terme, va être de créer un portefeuille qui performe tout le temps, quelque soit la conjoncture économique, en décorrélant vos actifs les uns des autres.

Par exemple, l’or est généralement, même si c’est moins le cas ces derniers temps, décorrélé du marché des actions, quand les actions baissent, l’or monte et inversement.

Ainsi, votre Patrimoine est plus solide, plus résilient et performe en tout contexte, ce qui vous assure une indépendance financière durable.

7. Cultivez un mindset gagnant

L’indépendance financière n’est pas qu’une question de chiffres : votre état d’esprit joue un rôle déterminant dans votre réussite.

L’état d’esprit est aussi important que les stratégies financières.

L’indépendance financière nécessite une discipline à long terme et une mentalité axée sur la réussite.

Cultiver un Mindset axé sur la discipline, la persévérance et l’apprentissage continu est essentiel.

Éducation financière continue

Investissez dans votre savoir pour prendre des décisions éclairées et mieux gérer vos finances:

- Lisez des ouvrages incontournables comme Père riche, père pauvre ou Les principes de l’investissement.

- Investissez dans des formations pertinentes

- Suivez des experts via des podcasts, des blogs ou des conférences.

- Expérimentez progressivement pour apprendre sur le terrain.

Discipline et contrôle des dépenses

- Évitez les achats impulsifs et adoptez un budget mensuel.

- Économisez en alignant vos dépenses avec vos objectifs financiers.

- Concentrez vous sur l’essentiel

Motivation à long terme

Définissez vous des objectifs.

Visualisez votre vie une fois l’indépendance financière atteinte. Imaginez :

- La liberté de choisir vos activités.

- La sérénité financière et la capacité d’aider les autres.

- Les opportunités de réaliser vos rêves sans contraintes.

- Il est crucial de développer un bon état d’esprit afin de réussir dans votre vie et dans la gestion de vos finances personnelles et l’atteinte de l’indépendance financière.

C’est grâce à cet état d’esprit que vous serez heureux, que vous prendrez des décisions plus éclairées, et transformerez votre vie.

Si vous voulez en savoir plus, nous avons rédigé un article très intéressant: Comment le développement personnel transforme la gestion de vos finances

8. Recalibrez votre stratégie régulièrement

Le chemin vers l’indépendance financière est incertain.

Vos aspirations, votre situation personnelle et les conditions économiques évoluent au fil du temps

Pour garantir que votre stratégie reste pertinente et alignée sur vos objectifs, un suivi régulier et des ajustements stratégiques sont essentiels.

Suivez les tendances économiques

Impact fiscal

- Les lois fiscales changent régulièrement. Renseignez vous sur les incitations fiscales ou les modifications qui pourraient affecter vos investissements et ajustez votre stratégie pour en tirer parti.

Cycle économique

- Adaptez votre approche en fonction des tendances macroéconomiques. Par exemple, en période de ralentissement économique, privilégiez les actifs défensifs. En période de croissance, adoptez une stratégie plus agressive. Profitez des opportunités et des baisses pour acheter.

Analyse annuelle de vos progrès

- Performance de vos investissements : Comparez les rendements réels de votre portefeuille à vos attentes initiales. Si un actif sous-performe ou devient trop risqué, envisagez de réallouer votre capital.

- Suivi des revenus passifs : Vérifiez si les flux générés par vos dividendes, loyers ou autres sources passives correspondent à vos projections.

- Analyse des postes de dépenses : Identifiez les dépenses superflues ou les domaines où vous pourriez optimiser vos coûts. Chaque euro économisé est un euro qui peut être investi.

- Alignement avec vos priorités : Vos dépenses doivent refléter vos valeurs et vos objectifs. Si ce n’est pas le cas, ajustez les.

- Recalibrage en fonction de votre situation : Une augmentation de vos revenus peut vous permettre d’épargner davantage ou d’investir dans de nouveaux projets. À l’inverse, un imprévu peut nécessiter une pause temporaire ou une stratégie plus prudente.

- Évolution des priorités personnelles : Peut-être que vos ambitions professionnelles ou familiales influencent vos objectifs financiers. Intégrez ces changements dans votre stratégie.

Adaptez votre tolérance au risque

- Tolérance au risque : À mesure que vous vous rapprochez de vos objectifs (comme la retraite), réduisez votre exposition aux actifs risqués (actions) et privilégiez des actifs plus stables (obligations, immobilier).

- Diversification continue : Les marchés évoluent, tout comme les opportunités. Investissez dans de nouveaux secteurs prometteurs ou ajustez votre portefeuille pour éviter une concentration excessive.

- Technologies innovantes : Surveillez des secteurs comme l’intelligence artificielle, les énergies renouvelables ou la blockchain, qui peuvent offrir des opportunités à long terme.

- Produits financiers alternatifs : Envisagez des investissements alternatifs, tels que les fonds de private equity ou les projets de financement participatif, pour diversifier vos sources de rendement.

Conclusion : Prenez le contrôle de votre avenir financier

L’indépendance financière est bien plus qu’un simple objectif.

C’est un mode de vie qui repose sur une planification rigoureuse, une exécution méthodique et une capacité constante à s’adapter. Voici pourquoi vous devez agir dès aujourd’hui :

Un cheminement progressif mais gratifiant

Chaque action que vous entreprenez – épargner davantage, investir plus judicieusement, réduire vos dépenses – vous rapproche de votre liberté. Même de petits pas réguliers peuvent produire des résultats spectaculaires grâce à l’effet composé.La liberté de choisir votre vie

L’indépendance financière vous donne le pouvoir de choisir où et comment vous investissez votre temps. Que ce soit pour passer plus de temps avec vos proches, explorer vos passions ou créer un impact positif dans le monde, cette liberté est inestimable.Un futur sous contrôle

En prenant en main vos finances, vous minimisez les incertitudes. Vous serez mieux préparé pour faire face aux imprévus et profiterez d’une sérénité durable.

Commencez dès aujourd’hui, prenez le contrôle de vos finances, et dirigez vous progressivement vers l’indépendance financière.