À quoi sert l’épargne de précaution ?

Imaginez que votre ordinateur tombe en panne ou qu’une réparation urgente s’impose sur votre véhicule.

Sans épargne de précaution, cette situation peut très vite devenir délicate : elle peut contraindre celui qui y fait face à emprunter, passer par un découvert et parfois même contracter un crédit à la consommation très coûteux.

L’épargne de sécurité fonctionne comme un parachute financier. Elle vous permet de faire face aux imprévus tout en continuant à avancer sereinement vers vos projets de vie.

Dans cet article, nous verrons à quoi sert l’épargne de précaution, quel montant mettre de côté selon votre situation, comment construire ce fonds d’urgence, et sur quel support placer cet argent.

Qu’est-ce que l’épargne de précaution ?

L’épargne de précaution est le socle de base de votre patrimoine. Avant même d’investir en bourse, d’acheter un bien immobilier ou d’autres actifs, vous avez besoin de cette base solide.

C’est une protection face aux aléas de la vie, parce que personne n’est à l’abri de faire face à des événements indésirables et coûteux.

Cet argent ne sert pas à s’enrichir, ni à financer des projets plaisirs. Il est là uniquement pour absorber les imprévus.

La logique derrière l’épargne de précaution

Pourquoi mettre de l’argent de côté, qui ne rapporte rien ou presque, alors que vous pourriez le faire fructifier via des investissements offrant de meilleurs rendements ?

Parce que la priorité absolue de votre argent, c’est d’abord de protéger votre stabilité.

Pour bien comprendre l’importance du concept, voici un exemple simple :

Thomas travaille en ville et a besoin de son véhicule pour se rendre au travail, un matin, son véhicule tombe en panne et cela nécessite 2500 € de réparations.

- Sans épargne de précaution : Nicolas ne dispose pas des 2 000 €.

Il risque de devoir contracter un crédit à la consommation ou de se retrouver en découvert bancaire, ce qui est coûteux et stressant. - Avec une épargne de précaution : Thomas peut payer les réparations sans stress et cette péripétie n’a aucun impact sur sa stabilité financière.

L’épargne de précaution n’est pas un manque à gagner, c’est une économie de dettes futures.

Trouver le bon équilibre

Immobiliser trop d’argent dans votre fonds d’urgence peut également être contre productif.

En effet, puisque celui-ci est placé dans des supports garantis dont la performance est dépassée par l’inflation, cet argent perd de la valeur réelle avec le temps. On parle plus communément d’une perte de pouvoir d’achat.

Il convient d’y placer le strict nécessaire, en s’assurant de disposer de sommes suffisantes pour aborder l’avenir sereinement.

La différence avec les autres épargnes

Beaucoup confondent tout : projet, précaution, investissement… Pourtant, chaque type d’épargne a sa mission.

L’épargne de précaution est la fondation de base. Sans elle, vous construisez un patrimoine sur une dalle fissurée. On distingue généralement trois types d’épargne :

- Épargne de précaution (court terme)

- Objectif : sécurité.

- Horizon : disponible immédiatement.

- Support : Livret A, LDDS.

- Exemple : votre chaudière tombe en panne en plein hiver -> vous avez l’argent.

- Épargne projet (moyen terme)

- Objectif : financer un besoin prévu.

- Horizon : 1 à 5 ans.

- Support : assurance-vie en fonds euros, livrets, obligations.

- Exemple : l’achat d’un bien immobilier locatif.

- Épargne long terme / investissement

- Objectif : faire fructifier votre argent.

- Horizon : 10, 20, 30 ans.

- Support : PEA, assurance vie, PER, immobilier, etc.

- Exemple : préparer votre retraite ou atteindre la liberté financière.

💡 On pourrait résumer cela en trois mots :

Épargne de précaution = protection.

Épargne projet = construction.

Investissement = développement patrimonial.

Pourquoi avoir une épargne de précaution change tout ?

On pourrait croire que mettre 1 000, 3 000 ou 6 000 € de côté n’est pas utile, parce que ça ne rapporte presque rien.

Pourtant, dans la réalité, l’impact psychologique et financier est énorme.

Moins de stress grâce au fonds d’urgence

L’argent est souvent la première source de stress chez les actifs. Pas parce qu’ils dépensent trop, mais parce qu’ils vivent sans matelas de sécurité.

Imaginons deux personnes avec le même salaire (1 800 € net) :

- Paul n’a pas d’épargne. Il vit bien, mais si son frigo casse, il doit emprunter ou se mettre à découvert. Résultat : de l’angoisse permanente, même quand tout va bien.

- Léa a 3 600 € de côté (2 mois de dépenses). Quand un imprévu arrive, elle puise dedans et continue sa vie normalement.

Leurs finances sont identiques, mais leur sérénité n’a rien à voir.

🔎 Paul, malgré un salaire convenable, est très exposé financièrement et le moindre imprévu comme la perte de son emploi ou une panne coûteuse peut le contraindre à emprunter, contracter un crédit à la consommation ou vendre ses investissements, trois choses à éviter absolument.

La protection contre les dettes toxiques

Le crédit à la consommation, c’est un piège dans lequel tombent ceux qui n’ont pas de coussin de sécurité.

- Taux d’intérêt moyen d’un crédit à la consommation en 2025 : 6 à 20 %.

- Taux de rendement d’un Livret A : entre 1 et 3 % selon les périodes.

👉 Autrement dit : même si votre argent sur Livret A ne rapporte pas beaucoup, il peut éviter de payer 5 à 20 % d’intérêts ou de vendre vos investissements au mauvais moments.

C’est une rentabilité cachée énorme.

Le fonds d’urgence renforce votre liberté de choix

Quand vous avez de l’épargne de précaution, vous pouvez prendre de meilleures décisions :

- Dire non à un travail qui ne vous convient pas, parce que vous avez de quoi vivre le temps d’en trouver un plus adapté.

- Partir en voyage ou lancer un projet sans tout risquer.

- Investir sans stress, une fois votre base sécurisée.

L’effet boule de neige sur votre avenir

L’épargne de précaution n’est pas un but en soi, mais une étape fondatrice.

Une fois constituée, vous pouvez :

- Investir avec plus de sérénité (bourse, immobilier).

- Augmenter votre taux d’épargne.

- Construire votre patrimoine et atteindre vos objectifs.

Quelle somme d’argent garder dans son épargne de précaution ?

La règle générale est telle : entre 3 et 6 mois de dépenses courantes.

Mais appliqué tel quel, ça reste vague.

Le mieux est d’adapter le montant cible à sa situation personnelle.

La règle de base

Votre épargne de précaution = dépenses mensuelles × nombre de mois de sécurité visés.

- Dépenses mensuelles : uniquement ce qui est vital → logement, nourriture, transport, santé, assurances.

- Nombre de mois : dépend de la stabilité de vos revenus et de votre situation de vie. Par exemple, un père de 3 enfants n’a pas les mêmes responsabilités ni la même structure de dépenses qu’un jeune actif célibataire.

Tableau des profils types

Voici quelques exemples illustratifs qui ne sont en aucun cas des conseils personnalisés.

| Profil | Dépenses fixes | Revenus stables ? | Objectif possible | Exemple (dépenses = 1 000 €/mois) |

|---|---|---|---|---|

| Étudiant | Faibles | Non | 1 à 2 mois | 1 000 à 2 000€ |

| Salarié | Moyennes | Oui | 4 mois | 4 000€ |

| Indépendant | Variables | ~ | 6 mois | 6 000€ |

| Parent de 4 enfants | Importantes | Oui | 6 à 8 mois | 6 000 à 8 000€ |

L’exemple de Thomas, Sarah et Loris

- Thomas, 22 ans, étudiant, dépense environ 600€ par mois.

Son objectif = 1 000€ (≈ 2 mois). - Sarah, 50 ans, en CDI depuis plus de 10 ans, dépense 1 400€ par mois.

Objectif = 4 200€ (3 mois). - Loris, 40 ans, freelance avec des enfants, dépense 2 000€ par mois.

Objectif = 12 000€ (6 mois).

La logique : chacun adapte son montant selon ses besoins et sa situation, mais tous ont une épargne de sécurité fiable.

Pour vous aider à déterminer le montant de vos dépenses et à visualiser votre épargne de précaution, nous avons crée un outil Excel suivi Budget & Patrimoine.

Éviter de laisser trop d’argent de côté

L’épargne de précaution est vitale, mais la laisser grandir sans limite peut devenir un piège :

- L’argent dort alors qu’il pourrait travailler pour vous (investissements, immobilier, etc).

- Vous risquez de rester trop prudent et le coût d’opportunité est considérable.

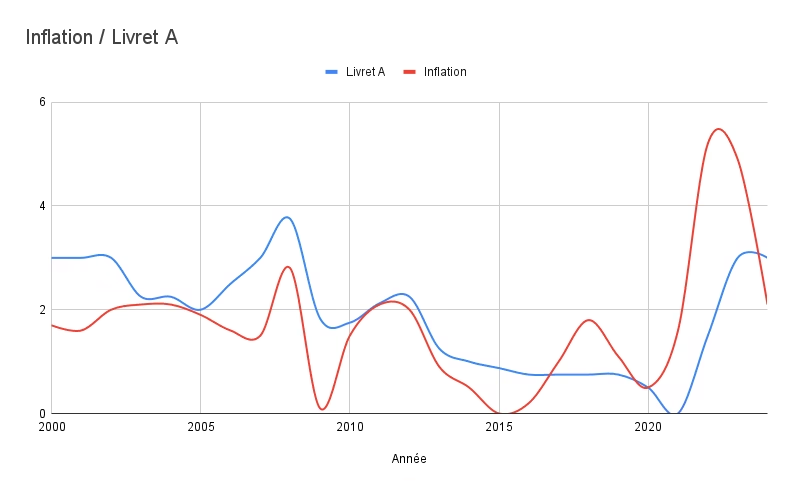

Le rendement des livrets garantis a tendance à sous-performer l’inflation, surtout depuis 2017. Cela signifie que l’argent épargné dans un Livret A rapporte un rendement inférieur à l’inflation.

Par exemple, si votre Livret génère 1.5% d’intérêts mais que l’inflation est à 1.8%, vous perdez du pouvoir d’achat réel, car la valeur de l’argent diminue et la même somme permet d’acquérir moins de biens et services qu’avant.

Je vous propose de visualiser le graphique ci-dessous :

Il est clair que la courbe rouge représentant l’inflation est souvent au dessus de la courbe bleue qui traduit les rendements du Livret A depuis 2017, celui-ci tend donc à sous-performer l’inflation.

Le livret est garanti, il est excellent pour l’épargne de sécurité, mais pas pour construire un patrimoine.

✅ Règle pratique : une fois votre objectif atteint (3-6 mois de dépenses), redirigez votre épargne vers vos investissements.

Pour mettre en place votre stratégie, il peut être judicieux de faire appel à un conseiller en gestion de patrimoine ou à un expert du secteur.

Comment constituer son épargne de précaution pas à pas ?

Constituer 2 000, 4 000 ou 10 000 € peut sembler considérable. Mais en réalité, c’est faisable avec une méthode progressive.

D’après l’INSEE, le taux d’épargne moyen des français est de 18.2% en 2024 pour un revenu médian de 2147 € par personne, soit 390 € d’épargne mensuelle.

Voici comment utiliser cette épargne pour construire votre fonds d’urgence puis commencer à investir en 5 étapes simples :

Étape 1 : Fixez votre objectif chiffré

- Objectif final = le montant complet (ex. 6 000 €).

- Découpez-le en paliers atteignables (ex. 1 000 €, 3 000 €, 6 000 €).

Psychologiquement, viser 1 000 € en 6 mois est beaucoup plus motivant que de se dire que l’on veut économiser 6 000€.

Étape 2 : Mettez en place l’épargne automatique

Une méthode redoutablement efficace est de créer un virement programmé chaque mois dès que votre salaire ou vos aides arrivent sur le compte en banque.

- 50 € → 600 € par an

- 100 € → 1 200 € par an

- 200 € → 2 400 € par an

👉 Même si vous commencez avec 50 €/mois, l’important est de créer l’habitude.

Et cette habitude, vous la conserverez ensuite pour investir et construire votre patrimoine.

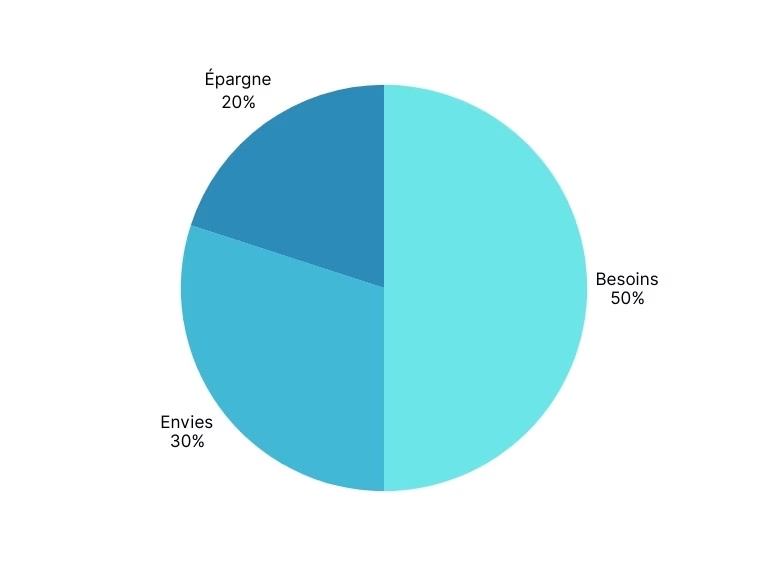

Étape 3 : Utilisez la règle 50-30-20 comme boussole

La règle 50-30-20 offre un cadre clair pour gérer votre budget.

- 50 % => dépenses essentielles

- 30 % => loisirs / flexibles

- 20 % => épargne

L’avantage de cette méthode est que vous pouvez modifier la répartition et l’adapter à votre situation.

Étape 4 : Diminuez vos dépenses

Vous pouvez accélérer votre épargne sans changer radicalement votre style de vie.

L’étape numéro une, c’est la prise de conscience

Il est important de mettre en place un budget mensuel dans le but de recenser puis d’étudier vos dépenses. Cet audit est la base qui permet d’identifier les problèmes afin d’assainir vos finances et d’épargner plus.

Voici quelques astuces pour économiser :

- Cuisiner maison : +100 €/mois

- Couper les abonnements inutiles : +20 €/mois

- Utiliser les transports en commun ou le vélo : +50 €/mois

👉 Retrouvez également mes 10 astuces pour économiser sans se priver.

Étape 5 : Cherchez des sources de revenus supplémentaires

Votre épargne de précaution peut être constituée plus vite si vous augmentez vos revenus et les utilisez pour la construire.

Voici quelques exemples :

- Faire un petit travail en freelance en parallèle de votre emploi actuel.

- Revendre ce que vous n’utilisez plus (vêtements, jouets, meubles, etc)

- Vous lancer dans votre propre entreprise.

- Investir dans l’immobilier, dans des actions à dividendes ou d’autres produits financiers.

Même 400 € de plus par mois, cela fait 4 800 € en un an → un matelas de sécurité déjà solide.

Où placer votre épargne de précaution ?

L’épargne de précaution doit être disponible liquide et sans risque.

L’erreur la plus courante, c’est de vouloir la placer pour qu’elle rapporte plus.

Cette somme n’est pas faite pour s’enrichir, mais pour être disponible le jour ou vous en avez besoin.

Les critères à respecter

Avant tout, votre placement doit être :

- Sécurisé → pas de risque de perte en capital.

- Liquide → accessible en quelques jours maximum.

- Simple → vous n’avez pas besoin d’y réfléchir.

Les meilleurs supports

| Support | Rendement (août 2025) | Avantages | Inconvénients | Idéal pour |

|---|---|---|---|---|

| Livret A | 1,7% net, exonéré d’impôts | 100% sécurisé et disponible, plafond 22 950 € | Rendement limité | Tous |

| LDDS | 1,7% % net, exonéré d’impôts | Même conditions que Livret A, plafond 12 000 € | Identique au Livret A | En complément si Livret A plein |

| Livret d’épargne Populaire | 2.7% exonéré d’impôts. | Meilleur rendement que les 2 autres Livrets | Conditions d’éligibilité à respecter | Toute personne éligible |

| Compte sur livret bancaire | 0,1% à 2 % brut | Pas de plafond | Soumis aux impôts, rendement faible | À éviter |

| PEL (ancien) | 1.75 – 4 % selon date | Rendement correct, aide au crédit immobilier | Argent bloqué, pas disponible rapidement | Pas pour l’épargne de précaution |

| CEL | 1,25 % brut | Flexible, dispo | Intérêts imposés | Pas intéressant |

👉 Le Livret A et le LEP sont à remplir en priorité. C’est là que doit se trouver votre épargne de précaution. Si vous êtes éligibles au LEP, commencez par celui-ci qui offre toujours un rendement plus élevé que le Livret A.

En cas de plafond atteint sur les deux supports, un LDDS peut être ouvert en complément.

Si vous souhaitez en savoir plus sur les différents produits d’épargne réglementés, nous vous invitions à consulter cet article du ministère de l’économie.

Ce qu’il ne faut pas faire pour votre fonds d’urgence

Ne placez pas votre épargne de précaution en actions, ETF, cryptos ou dans d’autres produits financiers non garantis → ce n’est pas adapté.

Ne laissez pas non plus cette épargne sur votre compte courant → ce serait se priver du rendement des livrets sans raison et risquer de dépenser cet argent plus facilement.

Conclusion : plus de sérénité grâce à l’épargne de précaution

L’épargne de précaution n’est pas un luxe, c’est une nécessité.

Elle vous apporte :

- La tranquillité face aux imprévus.

- La liberté de choix.

- La base pour investir sereinement.

Une fois ce pilier bien consolidé, vous pouvez bâtir votre patrimoine pas à pas et diriger votre épargne mensuelle vers vos projets et investissements.

La prochaine étape est d’investir, et il existe une méthode simple nommée Dollar Cost Averaging (DCA) pour débuter sereinement.

Pour vous aider à définir vos objectifs et à mettre en place une stratégie d’investissement adaptée, il est possible de faire appel à un conseiller en gestion de patrimoine qui vous guidera dans la prise de décisions éclairées.