🧠 Structurer tes investissements dès le départ : l’allocation patrimoniale quand tu es jeune

Tu veux investir, tu entends parler d’actions, d’immobilier, de crypto… Mais comment répartir ton argent intelligemment entre tout ça ? Comment construire un portefeuille solide même avec 50€ ou 100€/mois ?

C’est là que l’allocation patrimoniale entre en jeu. Et non, ce n’est pas un truc réservé aux millionnaires en costume cravate. C’est un outil essentiel pour tout jeune investisseur – surtout si tu veux construire ta liberté financière dès aujourd’hui.

📍L’allocation patrimoine globale consiste à répartir ton patrimoine au sein des différentes classes d’actifs (actions, immobilier, cryptos..) selon ta situation et tes objectifs.

L’enjeu ? Plus de 85% de la performance de ton portefeuille dépend de ton allocation patrimoniale.

👉 Dans cet article, je vais t’expliquer ce qu’est une allocation patrimoniale, pourquoi elle est indispensable dès le début, quels actifs tu peux inclure, et surtout comment créer ta propre stratégie pas à pas.

🟠 C’est quoi une allocation patrimoniale (et pourquoi tu en as besoin dès maintenant)

Avant de passer à l’allocation Patrimoniale globale, j’aimerai te rappeler qu’avant d’investir, tu dois absolument créer ton fonds d’urgence.

Il doit couvrir 3 à 6 mois de dépenses obligatoires afin de te protéger des aléas de la vie et d’avoir une certaine stabilité financière.

Ce fonds est ta priorité absolue si tu n’en a pas, car il te permettra ensuite d’investir sereinement et de constituer ton allocation d’actifs.

Je te renvoie à mon article sur L’importance de créer un fonds d’urgence et comment le constituer.

Voici désormais la suite de l’article sur l’allocation patrimoniale globale.

🔹Une vision globale, même avec peu d’argent

L’allocation patrimoniale, c’est simplement la répartition de ton argent entre différentes catégories d’actifs : actions, immobilier, liquidités, etc.

L’objectif ? Maximiser ton rendement tout en limitant les risques.

Même si tu ne peux investir “que” 50 ou 100€ par mois, cette répartition est la base de ton empire financier.

C’est la fondation de ton empire.

📘 Pour savoir comment investir quand tu es jeune :

👉 Voici comment investir en tant qu’étudiant ou jeune actif

🔹 Ne pas tout miser sur un seul actif

En répartissant tes investissements au sein de différentes classes d’actifs, tu réduis considérablement les risques de ton portefeuille.

📉 Quand la bourse baisse, d’autres actifs comme l’immobilier ou les obligations peuvent continuer à générer des rendements.

Pourquoi ? Parce que ces classes d’actifs ne réagissent pas toutes de la même manière aux conditions économiques : elles sont plus ou moins corrélées entre elles.

En répartissant intelligemment tes investissements entre différentes classes d’actifs comme les actions, l’immobilier, les cryptos.. tu peux limiter les risques tout en optimisant la performance globale de ton portefeuille.

Une allocation patrimoniale bien pensée te permet ainsi de traverser les cycles économiques (inflation, déflation, crise, reprise…) sans mettre en péril ton capital. C’est l’un des piliers d’une stratégie de gestion de patrimoine solide et durable.

Prenons un contre exemple, si tu investis 100% en crypto ou en actions Tesla… tu fais un pari risqué. Et si ça chute, tu perds gros.

➡️ Une bonne allocation diversifiée permet de diluer tes risques, un peu comme un footballeur qui ne mise pas tout sur un seul match.

🔹 L’effet levier de la régularité + diversification

Une bonne allocation patrimoniale est essentielle pour optimiser les rendements de ton patrimoine sur le long terme.

C’est quand tu combines :

- des investissements réguliers (même petits)

- une bonne diversification

- et un horizon long terme

…que tu profites à fond de la magie des intérêts composés.

C’est simple, plus le temps passe, plus ils sont puissants, à condition de les utiliser correctement.

🧠 Tu veux comprendre l’importance de commencer tôt : lis mon article sur Le pouvoir des intérêts composés

🔹Adaptation à tes objectifs de vie

Comment parler d’allocation patrimoniale sans parler d’objectifs de vie, évidemment, ta répartition doit correspondre à ta situation et à tes objectifs.

Que tu cherches à atteindre la liberté financière, préparer ta retraite, financer tes études, peu importe, tu dois définir une allocation patrimoniale globale qui te correspond, à ta tolérance au risque, ton horizon de placement et tes besoins.

Bien évidemment, cette allocation n’est pas figée, elle s’adapte à ta vie qui elle même évolue.

Je te propose des exemples d’allocation dans la 4ème partie.

🟢 Les grandes classes d’actifs : ce que tu peux intégrer à ton portefeuille

Comment constituer ton allocation patrimoniale sans connaître les principales classes d’actifs et leurs caractéristiques ? Impossible

Tu n’as pas besoin de tout comprendre en détail. Mais voici les 6 grandes familles d’actifs que tu peux considérer :

🔸Actions (via ETF ou actions directes)

Une action est une fraction de propriété d’une entreprise.

En achetant une action, tu deviens propriétaire d’une partie de la société.

Les actions sont volatiles (leur prix peut fluctuer), surtout à court terme, mais elles offrent un rendement potentiel élevé sur le long terme.

Il est important de te diversifier au sein même de cette classe actif afin de réduire les risques liés à la sous-performance d’une entreprise ou d’un secteur.

Pour ça, tu dois t’exposer à différentes zones géographiques (Europe, États-Unis, Marchés Émergents..), et à différents secteurs (santé, technologie, IA, armement..)

Le meilleur moyen d’investir en actions est d’utiliser les ETF, qui permettent une diversification immédiate à faible frais et de manière quasi passive.

📘 Lis mon guide : Les meilleurs ETF pour investir en PEA en 2025

Investir en ETF est l’étape 2 de ma méthode 100K, c’est le pilier qui te permet de faire fructifier ton capital sans expertise, et sans y passer 2h par jour.

⛓️💥 J’ai conçu cette méthode en 5 étapes pour te permettre d’atteindre la liberté financière et ne plus dépendre d’un emploi ni du système de retraites..

👉Découvre la méthode 100K gratuitement et construis ta liberté !

Risque de cet actif : 8/10

Le risque diminue considérablement avec une bonne stratégie, un horizon de placement à long terme et une bonne diversification.

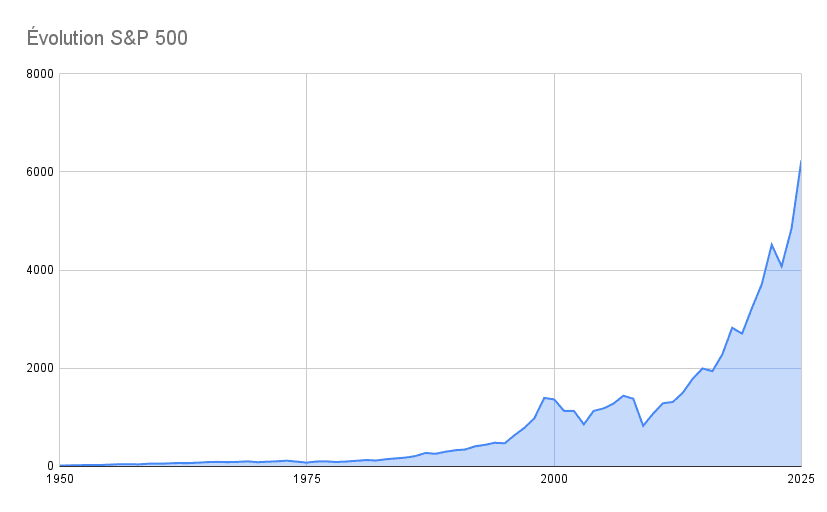

Si tu investis sur longue période (+ de 10 ans) sur des ETF diversifiés (MSCI World, Marchés Émergents, S&P 500..) le risque devient même quasiment nul.

Tu peux le constater sur ce graphique.

Oui il y’a des crises. Bulle Internet, Subprimes, COVID, tu peux voir les baisses.

📈 Mais sur le temps long, un indice large comme le S&P 500 affiche plus de 9% de rendement annualisé

J’ajouterai tout de même que les performances passées ne présagent en aucun cas des performances futures et que personne ne peut prédire ce qui se passera dans le futur.

🔸 Obligations

Moins attirantes et moins connues que les actions, ces actifs ne sont surtout pas à négliger dans une allocation patrimoniale résiliente.

Une obligation est un titre de dette émis par une entreprise ou un État.

En achetant une obligation, tu achètes une part de la dette d’une entreprise ou d’un État et reçois en échange des intérêts annuels généralement fixés à l’achat.

L’objectif est de générer des revenus réguliers et stabiliser le portefeuille. Cet actif convient aux investisseurs plus prudents ou à la recherche d’un revenu stable.

Risque : 3/10

Le prix d’une obligation peut varier au fil du temps, principalement en fonction des taux d’intérêt et de la perception du risque par les investisseurs vis-à-vis de l’émetteur.

Mais, si tu conserves ton obligation jusqu’à son échéance, tu récupères le montant initialement investi (hors défaut de paiement). Autrement dit, les fluctuations de prix n’ont aucune incidence si vous tu vas jusqu’au bout de la durée.

En plus, les intérêts reçus sont généralement fixés à l’avance, ce qui t’assure des coupons réguliers et fixes.

Le seul véritable risque réside dans un défaut de paiement de l’émetteur. Ce risque reste extrêmement faible, surtout si tu investis dans des obligations d’État de pays développés (comme la France, l’Allemagne ou les États-Unis), considérées comme très sûres..

🔸 Immobilier

Investir dans l’immobilier passe par l’achat d’une résidence principale, de biens locatifs résidentiels, commerciaux ou industriels.

Tu peux aussi investir dans cette famille d’actifs en bourse via des ETF Immobilier, ou par le financement de projets (crowdfunding) ou encore via des SCPI si tu manques de temps

Ici, on se concentre sur l’immobilier physique, qui est un actif tangible et matériel.

Il te permet une diversification supplémentaire et te protège contre l’inflation. L’immobilier peut aussi t’offrir une source de revenus passifs à long terme.

Tu peux notamment utiliser l’effet de levier et emprunter auprès de la banque, c’est une étape importante pour faire décoller ton patrimoine.

Risque : 5/10

L’immobilier peut offrir des rendements stables, mais il est moins liquide et exposé aux fluctuations du marché, ainsi qu’aux conditions économiques locales.

L’une des forces de cet actif est qu’il permet de bénéficier de l’effet de levier du crédit.

🔸Les Liquidités

Les liquidités sont des actifs très liquides et disponibles, comme les comptes d’épargne réglementés ou les dépôts à court terme.

Elles ont un rendement très faible mais le risque est quasi nul et l’accès aux fonds est rapide.

Elles te permettent de maintenir une réserve de fonds d’urgence ou de prendre des opportunités d’investissement à court terme.

Risque : 1/10

Les liquidités peuvent t’être très utiles si tu aimes saisir des opportunités d’investissement en cas de fortes baisses et te rendent apte à renforcer tes positions lors des crises, afin de diminuer ton prix d’achat moyen.

🔸Les Matières Premières

Ce sont les Investissements dans des ressources physiques comme l’or, l’argent, le pétrole, ou les produits agricoles.

La volatilité est importante, mais ces actifs peuvent servir de protection contre l’inflation dans le cadre d’un portefeuille diversifié

Cet actif peut te permettre une diversification supplémentaire et protection contre l’inflation, souvent utilisée en tant que « valeur refuge » en période d’incertitude économique.

Risque : 7/10

Il est intéressant de t’exposer à cette classe d’actifs pour affiner et optimiser ton portefeuille, mais ce n’est pas la priorité quand tu constitues ton allocation patrimoniale de départ.

🔸Les Crypto – Actifs

Les cryptos sont des Actifs numériques basés sur la technologie blockchain comme le Bitcoin ou l’Ethereum, porteurs de projets visant à apporter des solutions aux problèmes existants.

Cette classe actif est extrêmement volatile et considérée comme un investissement spéculatif.

Leur avantage? Un potentiel de rendement élevé si tu n’es pas allergique au risque.

Risque : 10/10

Cette famille d’actif ne devrait pas constituer plus de 5 % de ton allocation patrimoniale globale, mais il est très intéressant de t’y exposer car elle offre des rendements potentiels extrêmement élevés.

Malgré les hausses importantes et les rendements extrêmement élevés des dernières années, la réglementation en vigueur est encore très floue, tout comme l’avenir de ces actifs qui contrairement aux actions, n’ont aucune véritable valeur intrinsèque.

Les cryptos sont donc à éviter si tu ne veux pas prendre de risque, ou si ton horizon de placement est relativement court.

📘Tu veux savoir si la crypto est faite pour toi ?

👉 Dois tu investir en crypto : bonne idée ou piège ?

Investir dans cet actif très volatil peut vite devenir une catastrophe sans une méthode rigoureuse, compte tenu des fluctuations extrêmes et imprévisibles.

Je te recommande donc la méthode du DCA, qui consiste à investir chaque mois, même chaque semaine, sans se soucier des fluctuations.

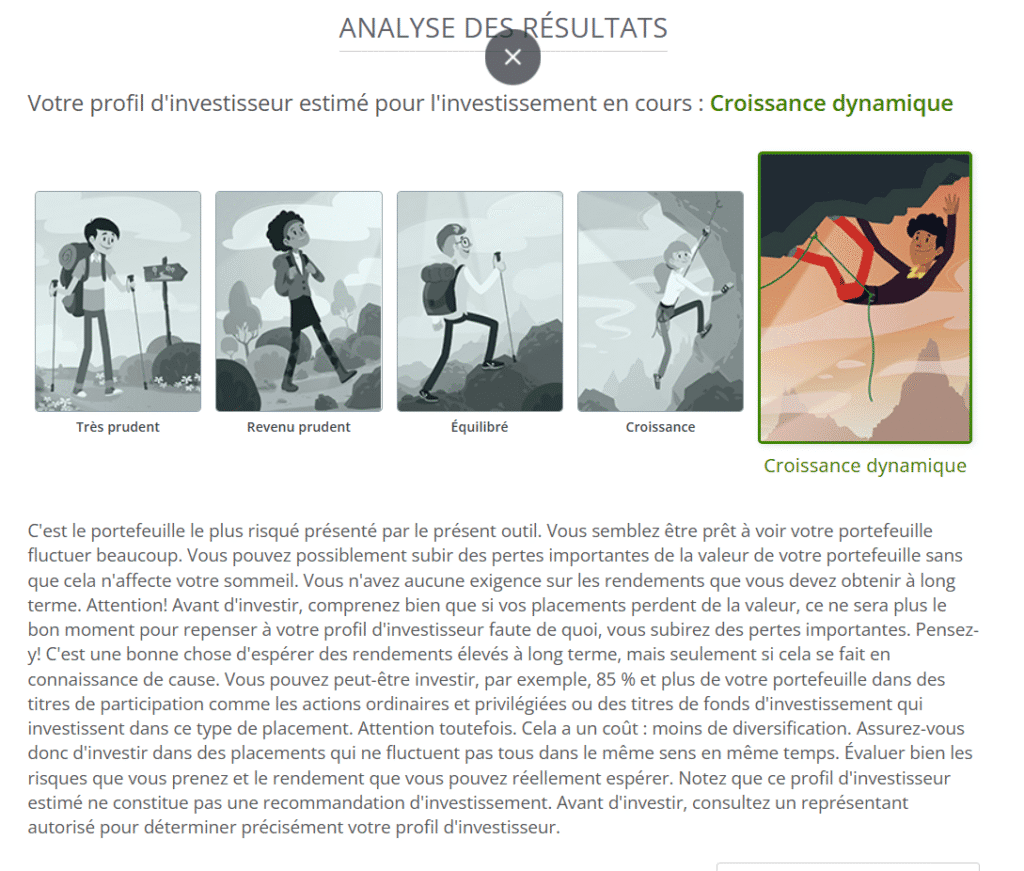

🔵 Construire une allocation adaptée à ton profil investisseur

Tu connais les différentes classes d’actifs, mais comment les intégrer dans ton allocation patrimoniale?

Tu es unique. Ton portefeuille doit l’être aussi. Voici les étapes :

👉 Pour t’accompagner , il existe un outil gratuit proposé par l’autorité des marchés financiers (AMF) pour déterminer ton profil investisseur.

Ce questionnaire t’aidera pour la suite de l’article et offre quelques recommandations.

Répond aux questions avec sincérité afin que les résultats soient cohérents.

Voici les étapes clés pour créer ta propre allocation patrimoniale :

🔹 Étape 1 : Fixer tes objectifs

Avant même de penser à répartir tes actifs, pose-toi une question essentielle :

Tu veux quoi ?

Moi, c’est pour devenir libre, contribuer positivement au Monde, et offrir un avenir meilleur, mais toi? Tu sais pourquoi tu le fais ?

Prends quelques instants pour y réfléchir.

Cela peut être :

- Être libre financièrement dans 5 , 10 ou 20 ans ?

- Préparer ta retraite

- Faire le tour du Monde

- Acheter la villa de tes rêves

- Racheter un club de foot

- …

C’est la clarté de tes objectifs qui orientera toute ta stratégie patrimoniale.

Sans objectifs définis, ton allocation risque d’être floue, voire inadaptée, et tu pourrais prendre des décisions court-termistes ou incohérentes.

👉 Action concrète : prends une feuille ou ouvre une note, et réponds à ces questions :

- Où je veux être financièrement dans 10, 20 ou 30 ans ?

- Quels sont mes besoins à court, moyen et long terme ?

- À quel niveau de liberté ou de sécurité j’aspire ?

💡 C’est en partant de cette vision claire que tu construis une allocation patrimoniale cohérente, durable et alignée avec ce qui compte vraiment pour toi.

🔹 Étape 2 : Définis ton profil de risque

La deuxième étape de la construction de ton allocation patrimoniale est de définir ta tolérance au risque.

Comprendre ton aversion au risque est crucial pour créer un portefeuille adapté.

❌ Si tu ne te sens pas apte à supporter de trop fortes fluctuations, ou que tes investissements te procurent du stress, t’empêchent de dormir, tu dois revoir ton allocation d’actifs et tendre vers quelque chose de plus stable.

✅ À l’inverse, si tu as une vision à long terme, que tu es conscient que les fluctuations sont tout à fait normales, tu les accepte et les vois même comme des opportunités, tu peux envisager un portefeuille plus risqué

Comprendre ta tolérance au risque est crucial, car tu dois être en mesure de tenir ta stratégie sans paniquer et tes investissements ne doivent pas avoir d’impact négatif sur ta vie au quotidien.

Si ta répartition d’actifs est inadaptée à ta tolérance au risque, tu risques de ne pas tenir ta stratégie pendant les périodes de baisse et t’expose à de grosses pertes.

A ce sujet, je te recommande de commencer doucement et progressivement, nous avons tous tendance à surestimer notre tolérance au risque, et encore plus lorsque l’on n’a jamais fait face à la moindre baisse.

🔹 Étape 3 : Choisir ton horizon de placement

L’horizon de placement est la durée pendant laquelle tu peux investir sans accéder à tes fonds. C’est la période pendant laquelle tu laisseras l’argent investi sans le retirer.

Le temps joue un rôle central dans ton allocation patrimoniale globale.

Plus cet horizon est long, plus tu peux prendre des risques avec la présence d’actifs comme les actions et cryptos.

À l’inverse, si tu as besoin de ces fonds dans moins de 5 ans, il vaut mieux te diriger vers une allocation patrimoniale beaucoup plus conservatrice.

🔹 Étape 4 : Diversifier simplement

Désormais, tu diversifies ton portefeuille dans différentes classes d’actifs pour minimiser les risques et maximiser les opportunités de rendement.

Prends en compte tes réponses dans les 3 étapes précédentes et le résultat du questionnaire de l’AMF.

❇️ Sache une chose, il n’existe aucune allocation patrimoniale universelle, chacun d’entre nous est différent et ta répartition idéale dépend de ta propre situation.

Pour commencer, tu peux faire très simple :

Ex :

- 80% ETF actions

- 5% crypto

- 15% liquidités

Et tu ajustes selon ton profil..

Je te donne des exemples dans la dernière partie pour t’aider à concevoir ta propre allocation.

🔹 Étape 5 : Rééquilibrer

Ton allocation patrimoniale n’est pas statique.

Tes objectifs évoluent et les marchés fluctuent, il est important de rééquilibrer ton portefeuille pour maintenir une allocation patrimoniale adaptée.

Imagines que tu investisses 50% de ton patrimoine dans les actions mais qu’elles surperforment les autres classes actifs, leur proportion va mécaniquement augmenter dans ton allocation.

Pour t’assurer de respecter ton allocation patrimoniale cible, il faudra vendre une partie de tes actions, ou utiliser des liquidités pour renforcer les autres classes d’actifs.

Pour cela, effectue une petit bilan environ 1 à 2 fois par an et rééquilibre ta répartition d’actifs si tu en ressens le besoin.

Avec le temps, tes objectifs, ton aversion au risque, ou encore ton horizon de placement évoluent, ce qui influence aussi ton allocation patrimoniale qui évoluera naturellement.

📃 Pour suivre ton patrimoine et sa répartition efficacement, j’ai crée un outil « Tracker Liberté » accompagné d’un guide en 5 étapes, il te permet de centraliser tes investissements

de manière simple.

💫 J’obtiens le guide + le tracker gratuitement !

🌄 Ta pyramide patrimoniale : la vision globale de ta stratégie

Il existe un outil pour t’aider à construire ton allocation patrimoniale : la pyramide patrimoniale.

Et voici ma version de la pyramide, adaptée aux étudiants et jeunes actifs qui veulent atteindre la liberté financière et ne plus dépendre du système :

- 📌 Fonds de sécurité (base) : 3 mois de dépenses sur Livrets sécurisés

- 📌 ETF-Actions & Immobilier (cœur) : commence par les ETF (PEA/CTO), puis intègre l’immobilier locatif dès que possible.

- 📌 Crypto : BTC, ETH puis Top 10 (ou plus), c’est accessible tôt en DCA

- 📌 Exotique : or, matières premières, private equity, montres… pour diversifier très haut de gamme

👉 Pourquoi c’est structuré ainsi ?

1️⃣ Base de sécurité : D’abord, tu construis ton fonds d’urgence, qui te permet d’être serein au quotidien

2️⃣ Cœur d’investissement : Tu poses les piliers de ton patrimoine avec l’immobilier et la bourse, des actifs historiquement solides et performants.

3️⃣ Prise de risque maîtrisée : La crypto te permet de parier sur l’avenir et de booster ton rendement potentiel, en proportion mesurée.

4️⃣ Diversification ultime : Tu intègres actifs exotiques quand tu as la capacité et la maturité (plus tard)

Dans la pyramide, l’immobilier est sous les cryptos. Mais quand tu es étudiant ou jeune actif, c’est parfois difficile d’accéder à un prêt tout de suite. Il te faudra souvent un emploi stable et un apport.

🔎 Donc oui, tu peux commencer les cryptos avant l’immobilier, mais tu dois investir dans la brique dès que possible.

🟣 5 exemples concrets d’allocation patrimoniale (même avec 50€/mois)

Tu veux du concret ? Voici 5 modèles faciles à suivre en fonction de ta situation.

Dans chaque allocation patrimoniale, j’ai considéré que tu avais déjà constitué ton fonds de sécurité. Il est donc exclu des allocations, c’est un prérequis.

| Profil | ETF-Actions | Immobilier | Crypto | Liquidités | Exotique | Description courte |

|---|---|---|---|---|---|---|

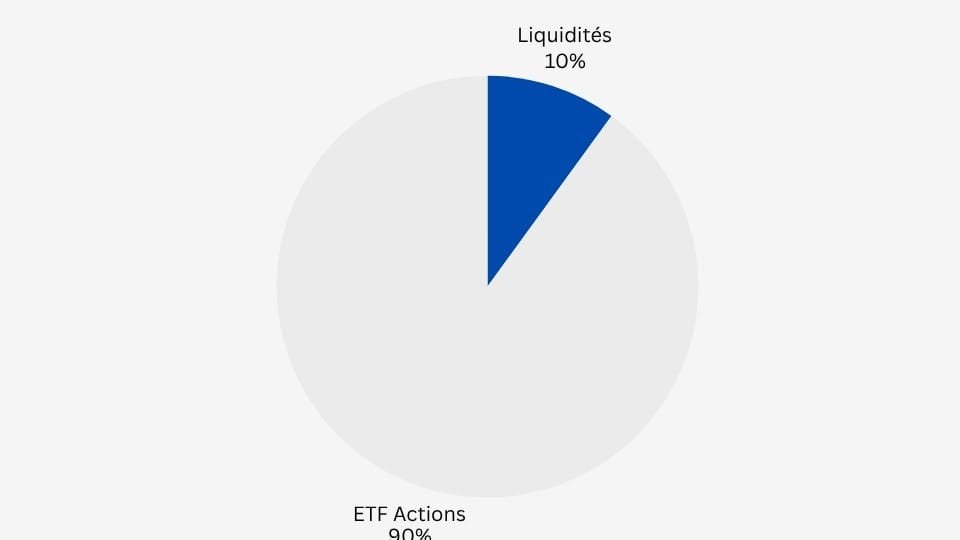

| Débutant pur | 90 % | 0 % | 0 % | 10 % | 0 % | ETF Monde + Émergents |

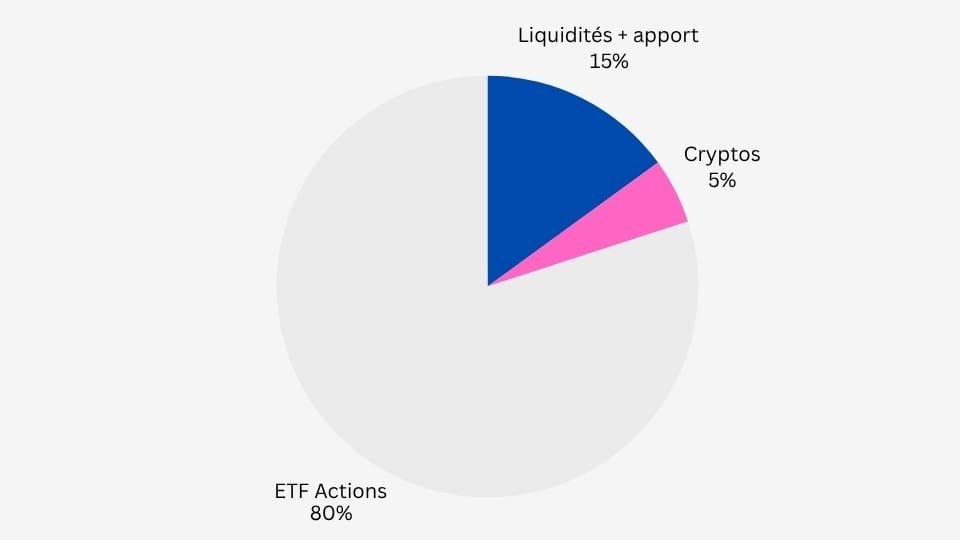

| Étudiant | 80 % | 0 % | 5 % | 15 % (apport immo) | 0 % | ETF + crypto + apport immo |

| Alternance / Activité pro | 70 % | 20 % | 5 % | 5 % | 0 % | 1er Immo ou continuer |

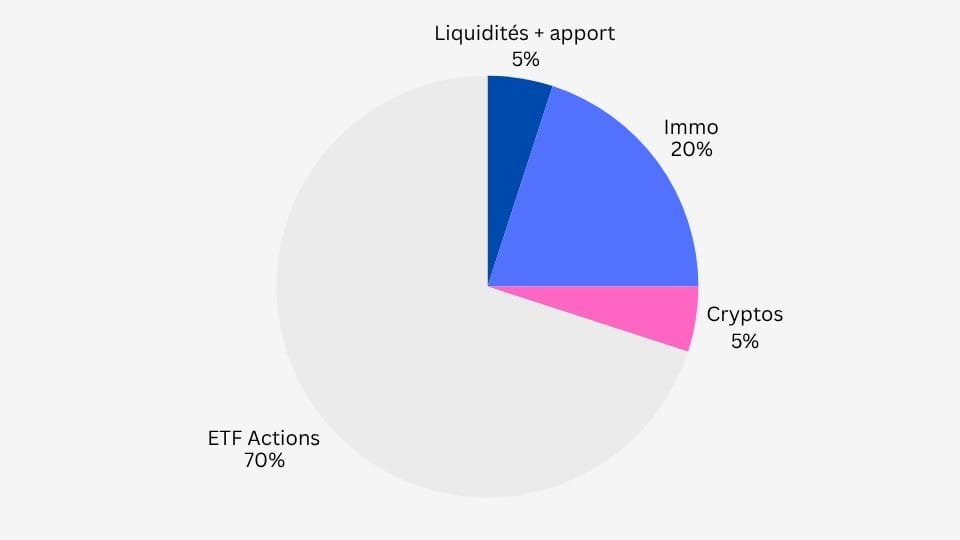

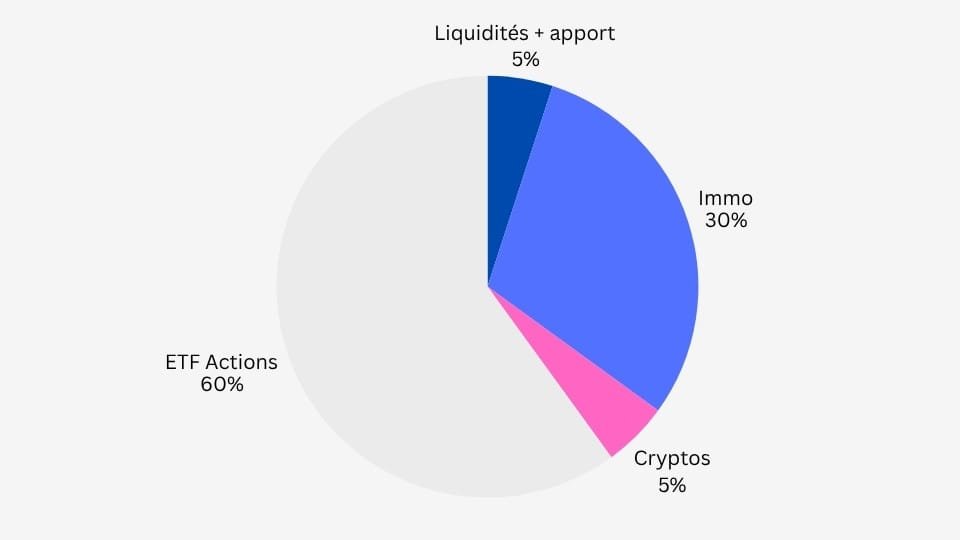

| Jeune actif | 60 % | 30 % | 5 % | 5 % | 0 % | ETF + immo + crypto |

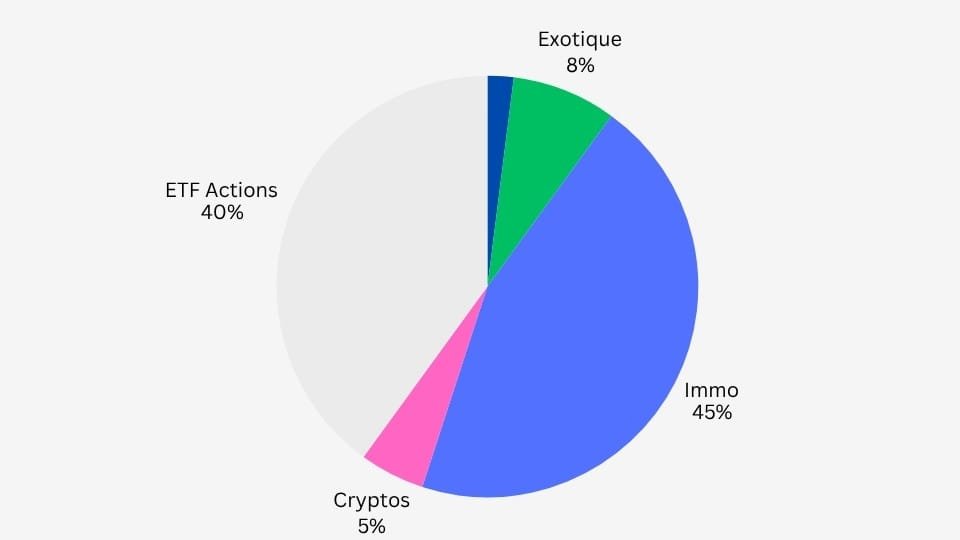

| Gros Patrimoine | 40 % | 45 % | 5 % | 2 % | 8 % | Diversific° + poussée |

💡Tu peux adapter ça avec 50€, 100€, ou 200€/mois sans problème. Si tu veux commencer à investir avec peu d’argent, lis cet article :

📘 Comment investir avec peu d’argent (même 50€/mois) ?

🔁 Faire évoluer ton allocation patrimoniale dans le temps :

- Phase 1 (0–6 mois) : Fonds d’urgence si tu n’en a pas, puis tu investis à 100 % ETF.

- Phase 2 (6–24 mois) : tu ajoutes les cryptos et tu commences un apport immobilier

- Phase 3 (> 24 mois) : tu utilises l’effet de levier de l’immobilier et continues à investir en ETF + cryptos

🧠 Ton plan d’action pour construire ton allocation patrimoniale :

- Choisis un modèle ci-dessus

- Automatise tes versements (DCA)

- Télécharge ton Tracker Liberté et centralise tes investissements

- Rééquilibre chaque année

- Passe à la Méthode 100K Premium pour une personnalisation avancée

🟡 En résumé : commence simple, sois régulier, pense long terme

Ne cherche pas la perfection quand tu construis ton allocation patrimoniale. Vise la cohérence + régularité.

Même avec peu de moyens, tu peux te construire une vraie stratégie patrimoniale, alignée avec tes objectifs, ta personnalité, et ton futur.

Et tu n’es pas seul dans ce parcours. J’ai moi aussi commencé jeune, avec peu… mais avec la bonne méthode.

Passe à l’action avec la Méthode 100K gratuite 🎯

📥 Télécharge la Méthode 100K et reçois aussi mon Tracker Liberté, pour créer ta propre allocation patrimoniale, suivre tes investissements et te construire un vrai patrimoine évolutif.