Comment appliquer la règle 50-30-20 pour gérer ton budget

Tu as peut-être déjà ressenti cette impression désagréable à la fin du mois : tu as payé ton loyer, tes factures, tes courses… et tu ne comprends pas pourquoi il ne reste jamais grand-chose. Entre les sorties, les petits plaisirs, et les dépenses imprévues, difficile de garder le contrôle.

La bonne nouvelle ? Il existe une méthode simple, universelle et ultra-efficace pour reprendre la main : la règle 50-30-20.

Elle te donne une répartition claire de ton budget, sans avoir besoin d’être un expert en finance.

Dans cet article, je vais t’expliquer ce qu’est la règle 50-30-20, comment l’appliquer concrètement à ton quotidien, et comment l’adapter à ta situation personnelle. Tu auras aussi un exemple chiffré et des outils pratiques pour passer à l’action dès aujourd’hui.

👉 Si tu veux aller encore plus loin, je te conseille aussi de lire mon article pilier : Comment épargner et gérer son budget efficacement quand on débute.

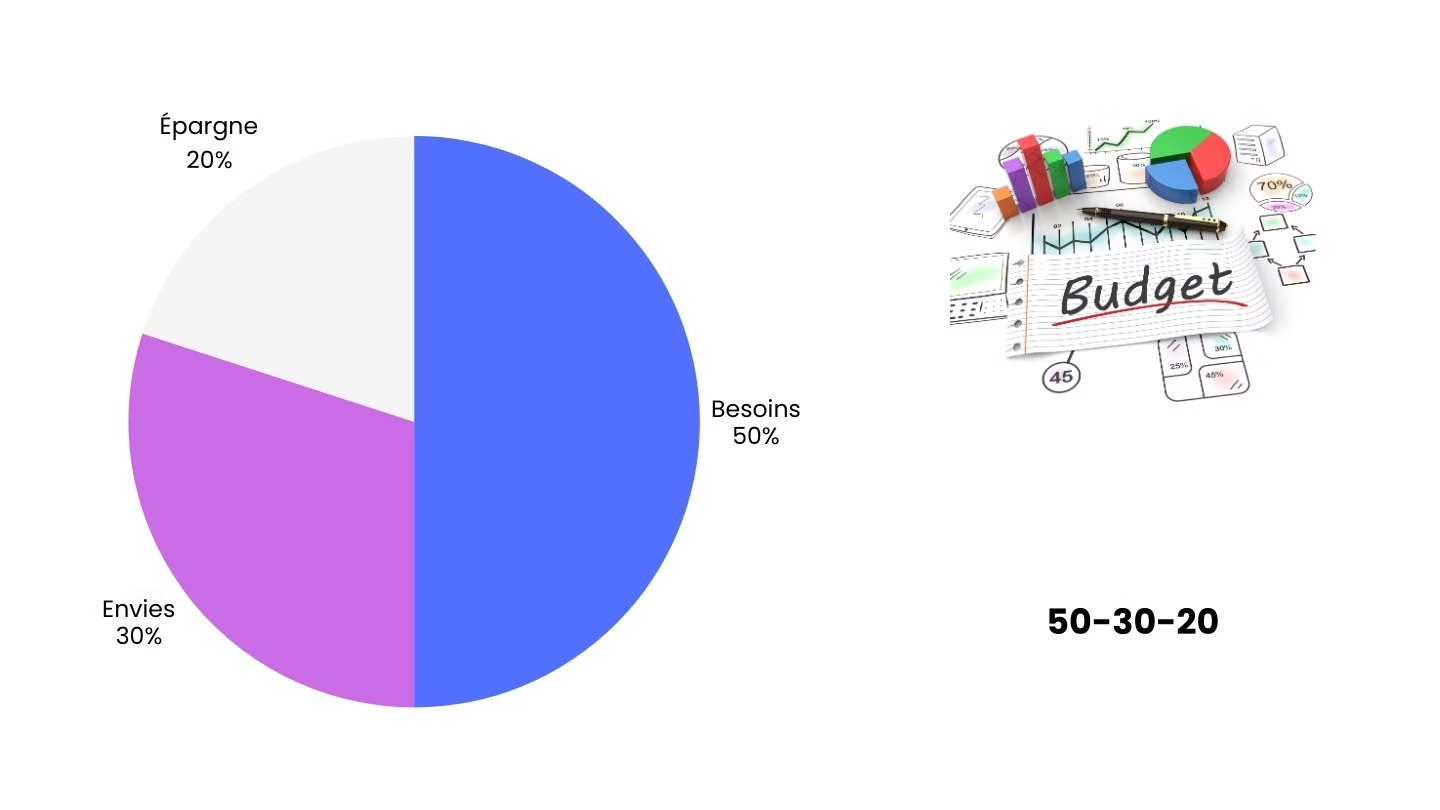

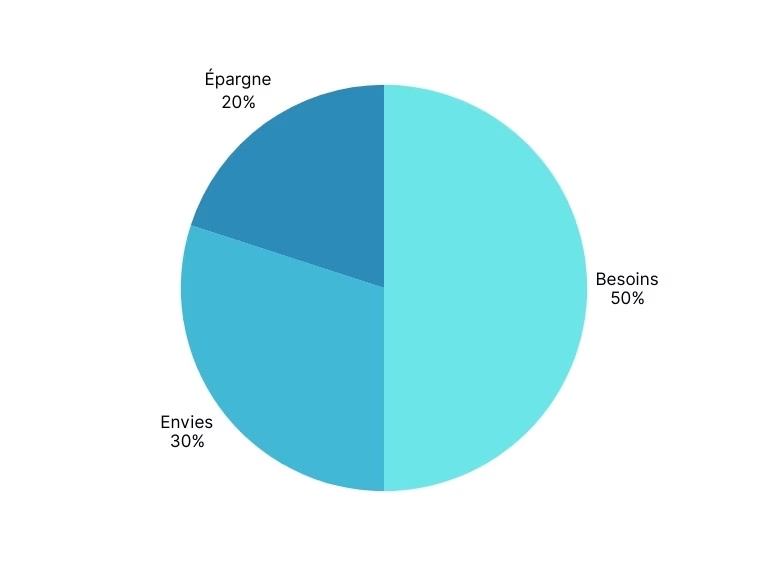

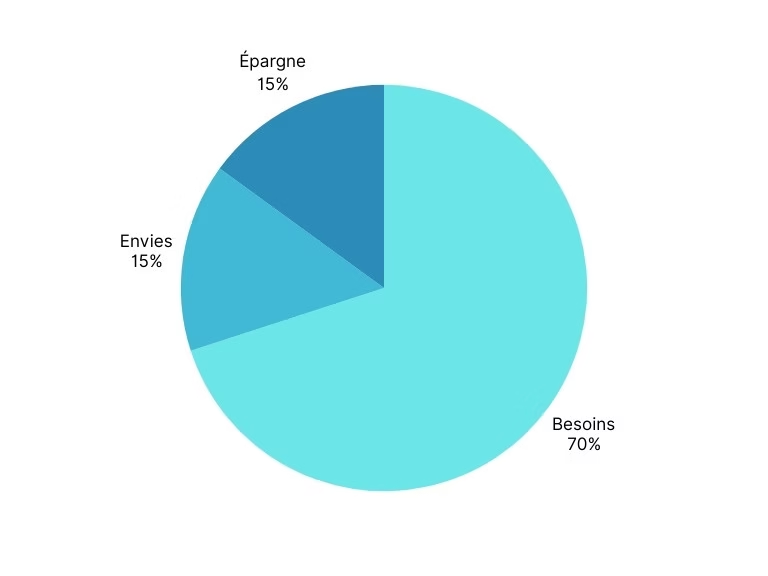

Qu’est-ce que la règle 50-30-20 ?

La règle 50-30-20 est une méthode de gestion budgétaire qui divise tes revenus nets en trois grandes catégories :

- 50 % pour tes besoins essentiels : tout ce qui est vital et incontournable dans ta vie quotidienne.

→ Exemple : logement, alimentation, transports, assurances, factures d’électricité et d’internet. - 30 % pour tes envies et plaisirs : les dépenses qui améliorent ton confort et ton style de vie, mais dont tu pourrais te passer si nécessaire.

→ Exemple : sorties, voyages, abonnements Netflix, vêtements, restaurants. - 20 % pour ton épargne et tes projets : c’est l’argent que tu mets de côté pour ton futur, tes investissements, ou tes imprévus.

→ Exemple : épargne de précaution, placements (ETF, crypto…), remboursement anticipé d’un crédit.

🎯 Les avantages de cette méthode

- Simplicité : pas besoin de calculs compliqués.

- Clarté : tu sais exactement où va ton argent.

- Flexibilité : la règle s’adapte à tous les revenus, étudiants, jeunes actifs ou salariés expérimentés.

- Discipline automatique : elle t’évite de dépenser sans réfléchir.

En clair, la règle 50-30-20 agit comme une boussole financière : elle t’aide à garder le cap, peu importe ton niveau de revenus.

💡 Le plus puissant dans cette méthode, c’est la partie épargne. Consacrer 20 % de tes revenus à ton futur, c’est un vrai pas vers la liberté financière. Tu ne te contentes plus de consommer : tu construis ton fonds d’urgence, puis tu investis pour créer des revenus passifs.

👉 Retiens bien ceci : même si tu ne peux pas mettre 20 % dès maintenant, épargne au minimum 5 à 10% de tes revenus chaque mois. Sans cette habitude, il est impossible de bâtir un avenir financier solide.

Comment appliquer la règle 50-30-20 concrètement ?

Tu as compris le principe, mais comment faire en pratique ? Voici les étapes.

Étape 1 : Calculer tes revenus nets

Commence par déterminer ton revenu disponible chaque mois :

- Ton salaire net après impôts (si tu es actif).

- Tes éventuelles aides (APL, bourse, allocations).

- Tes revenus complémentaires (jobs étudiants, micro-entreprise, dons des parents, etc.).

👉 Si ça varie, prend la moyenne des 6 derniers mois

Étape 2 : Identifier tes dépenses actuelles

Avant de changer quoi que ce soit, note toutes tes dépenses.

Tu peux les voir sur un relevé bancaire et les noter dans ton Tracker Liberté (offert dans la méthode 100K)

Classe-les dans les 2 catégories :

- Besoins (loyer, courses, transports, etc.).

- Envies (sorties, loisirs).

💡 Tu verras peut-être que tes “envies” dépassent les 30 %. Dans ce cas, il faudra ajuster.

👉 Pour t’aider à réduire cette proportion, je t’invite à lire cet article complémentaire : Comment économiser 200 € par mois sans effort.

Étape 3 : Répartir selon les pourcentages

Avec ton revenu net, applique la répartition 50/30/20.

👉 Si tu gagnes 500€ par mois :

- 50 % → 250 € pour tes besoins.

- 30 % → 150 € pour tes envies.

- 20 % → 100 € pour ton épargne.

Si tu dépenses plus que prévu dans une catégorie, compense en ajustant l’autre. Exemple : si ton loyer est trop élevé, réduis tes “envies”.

H3 – Astuce : Programmer un virement automatique

💡 Pour que ton épargne soit systématique, programme un virement automatique de 20 % de ton revenu vers ton compte épargne dès que tu reçois ton salaire.

Tu n’as pas à y penser, et tu respectes la règle 50-30-20 sans effort. C’est un geste simple, mais à fort impact sur ton futur financier.

Étape 4 : Suivre ton budget chaque mois

C’est l’étape la plus importante : le suivi.

Sans suivi, tu retombes vite dans tes anciens schémas.

- Utilise une application (Bankin’, YNAB, Revolut).

- Ou mieux encore : teste mon Tracker Liberté, un tableau intelligent qui centralise ton budget, ton épargne et tes investissements.

👉 Bonne nouvelle : une version simplifiée est offerte dans ma Méthode 100K gratuite.

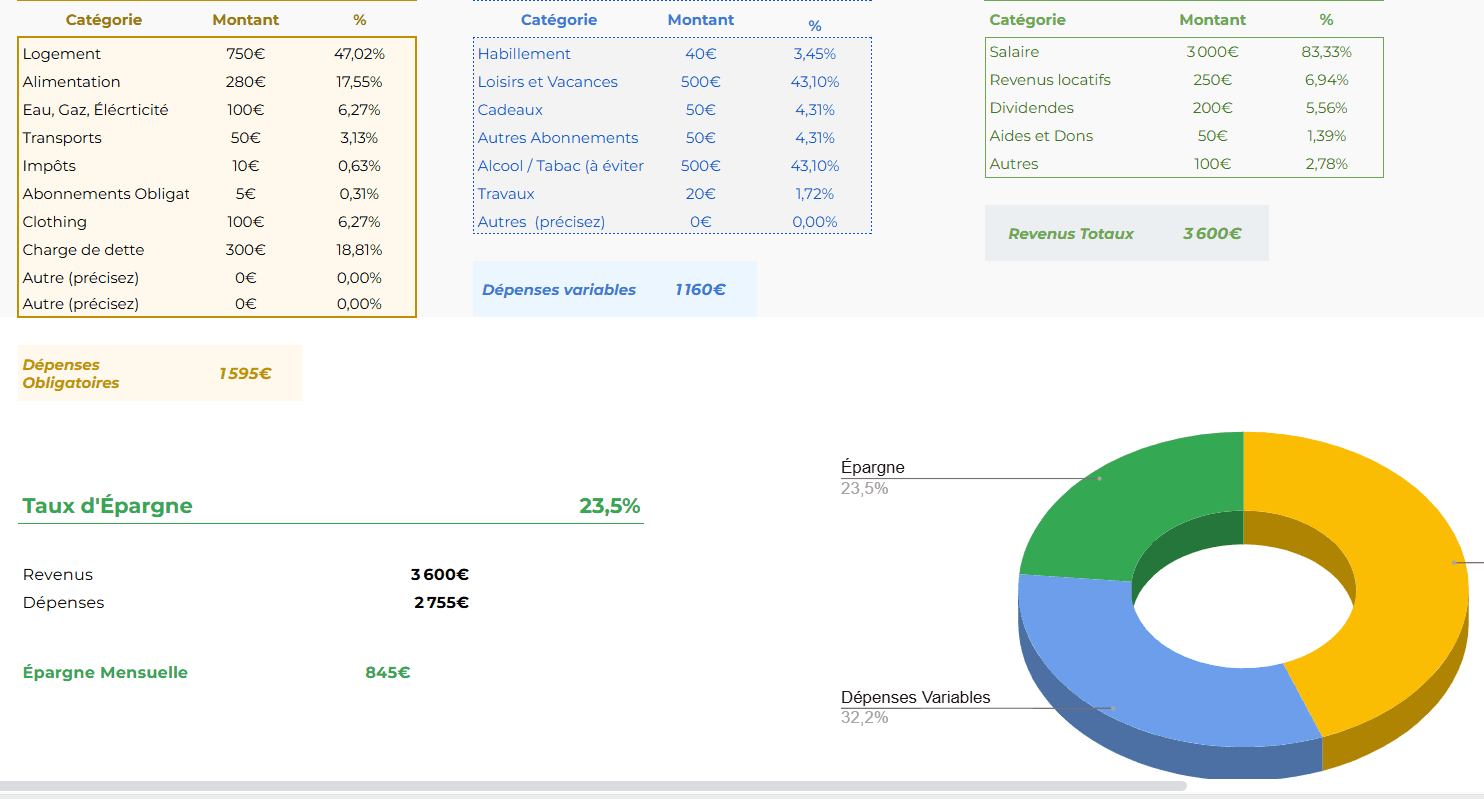

Exemple pratique chiffré

Prenons un exemple simple :

Théo – Salaire de 1 500 € net/mois

- Besoins – 50 % : 750 € (loyer 500 €, courses 200 €, transport 50 €).

- Envies – 30 % : 450 € (sorties, vêtements, voyages).

- Épargne – 20 % : 300 € (épargne de précaution ou placement en ETF).

👉 Théo a appliqué la règle 50-30-20 et épargne 300€ chaque mois, sans effort.

Clara – Étudiante avec 600 € de revenus (bourse + job étudiant)

- Besoins – 70 % : 420 € (colocation 300 €, courses 120 €, abonnement transport 30 €).

- Envies – 15 % : 90 € (sorties, loisirs, restos).

- Épargne – 15 % : 90 € (épargne de sécurité puis ETF).

Les besoins de Clara prennent 70 % de son budget, elle a donc réduit ses envies pour épargner. Elle n’est pas encore à 20 %, mais l’essentiel est qu’elle ait commencé.

👉 Comme tu le vois, peu importe ton revenu, tu peux appliquer la règle. Même si tes montants sont modestes, tu prends l’habitude de mettre de côté.

Adapter la règle 50-30-20 à ta situation

La force de cette méthode, c’est qu’elle s’adapte à ton profil et à tes revenus.

Voyons différents cas pour comprendre comment ajuster les pourcentages et rester efficace

Si tu es étudiant ou jeune actif

Je suis moi-même étudiant, et je sais qu’il peut être compliqué de mettre de l’argent de côté quand le loyer et l’alimentation absorbent déjà la majorité de ton budget. Dans cette situation, appliquer la règle 50-30-20 à la lettre peut sembler mission impossible.

La clé, c’est la flexibilité :

- 50-70 % → besoins essentiels

- 10-30 % → envies

- 10-20 % → épargne

Si tu n’arrives pas à atteindre ces 20 %, commence plus petit : 10 % ou même 5 %. L’important, c’est d’installer l’habitude.

💡 À retenir : plus ton taux d’épargne est élevé, plus tu avances vite vers la liberté financière et la construction de ton patrimoine.

Pour aller plus loin, je t’invite à lire cet article complémentaire :

👉 Comment j’ai adapté la règle 50-30-20 et suis passé de 0 à 60% d’épargne mensuelle

Si tu as de petits revenus

Quand tu gagnes peu, appliquer strictement le 50-30-20 peut être difficile. Ton loyer peut déjà représenter 40 % ou plus de tes revenus. Selon une étude de l’INSEE (Institut national de la statistique et des études économiques), le logement et l’alimentation représentaient à eux seuls 48 % des dépenses des ménages en 2024.

Dans ce cas :

- Mets la priorité sur l’épargne de précaution si tu ne l’as pas encore constituée.

- Réduis certaines envies pour te rapprocher de l’équilibre.

💡 Astuce : avec un peu de conscience, tu peux trouver 100 € par mois à économiser simplement en analysant tes sorties et abonnements.

Pour des méthodes concrètes :

👉 10 astuces pour économiser sans te priver

Pour savoir combien mettre de côté dans ton épargne de sécurité :

👉 Épargne de précaution : quel montant mettre pour être tranquille financièrement

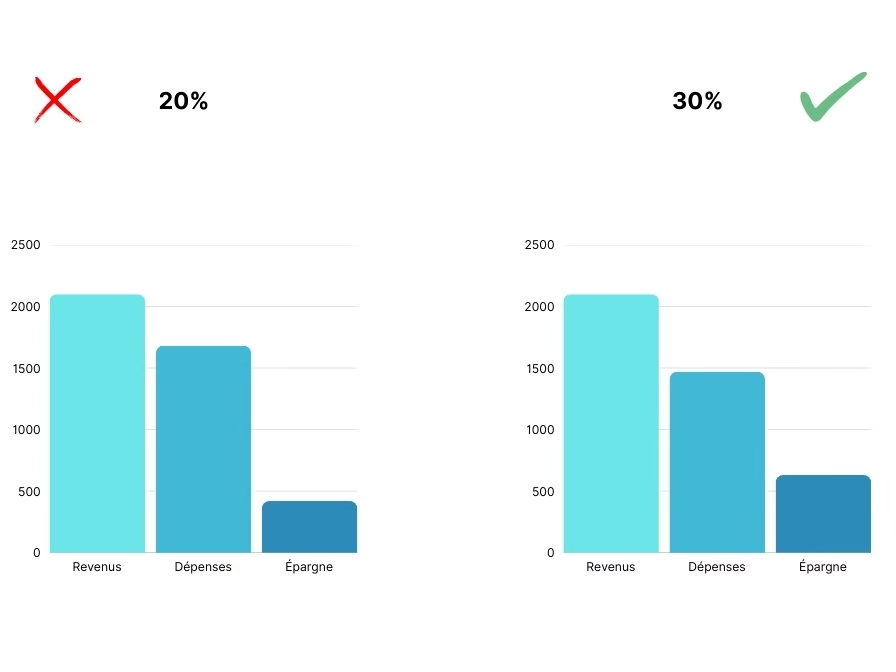

Si tes revenus évoluent

Obtenir une augmentation ou décrocher un nouveau job est une excellente nouvelle. Mais c’est aussi le moment où beaucoup tombent dans le piège du train de vie.

Qu’est-ce que le piège du train de vie ?

C’est quand tu augmentes automatiquement tes dépenses au même rythme que tes revenus. Tu gagnes 200 € de plus ? Tu changes d’appartement, achètes une voiture ou multiplies les sorties. Résultat : ton épargne stagne ou diminue, et ton confort immédiat augmente… mais pas ta liberté financière.

👉 Concrètement, au lieu d’utiliser cette hausse de revenus pour construire ton futur, tu l’échanges contre de nouveaux besoins plus coûteux.

Comment éviter le piège du train de vie ?

La règle d’or est simple :

- Garde tes besoins stables. Si ton loyer, ton alimentation ou tes abonnements couvraient déjà tes besoins avant, il n’y a aucune raison de les faire exploser.

- Affecte une plus grosse part de tes revenus à l’épargne. Par exemple, si tu passais de 20 % à 25 %, voire 30 ou 40 % d’épargne, tu accélères considérablement ta progression.

- Investis ce surplus intelligemment. D’abord ton épargne de précaution, puis ETF, immobilier ou autres actifs générateurs de revenus passifs.

Exemple concret

Imaginons que tu gagnes 1 800 € et appliques la règle 50-30-20 :

- Épargne : 360 €/mois

Après une augmentation à 2 100 € :

- Taux 20 % → 420 €/mois

- Taux 30 % → 630 €/mois

➡️ Sur un an : 5 040 € vs 7 560 €. En seulement 12 mois, tu mets 2 500 € de plus de côté sans effort, simplement en évitant le piège du train de vie.

💡 À retenir : ton taux d’épargne est l’indicateur clé pour savoir si tu avances vers la liberté financière. S’il augmente, tu es sur le bon chemin ; s’il stagne, attention au piège du niveau de vie.

👉 Pour aller plus loin : Augmenter ton taux d’épargne : la clé de l’enrichissement

Et souviens toi : la liberté financière ne vient pas du fait d’augmenter ton niveau de vie au fur et à mesure de tes revenus, mais du fait de garder une discipline et de transformer chaque augmentation en accélérateur de patrimoine.

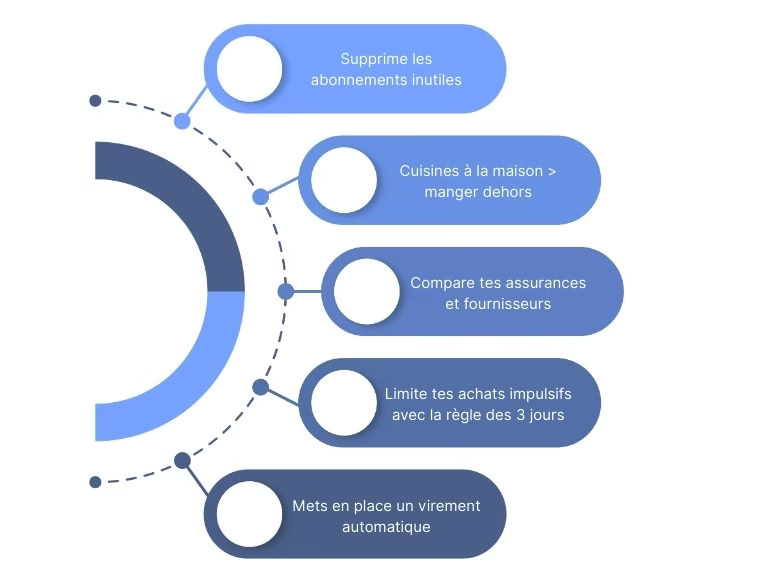

Comment réduire ses dépenses pour respecter la règle 50-30-20

Même si tu veux épargner, certaines dépenses peuvent te freiner. Voici quelques astuces à fort impact :

- Supprime les abonnements inutilisés

- Préfère cuisiner plutôt que manger à l’extérieur

- Compare tes assurances et fournisseurs d’énergie

- Limite les achats impulsifs et planifie tes loisirs

💡 Astuce bonus : chaque euro économisé peut être redirigé automatiquement vers ton épargne grâce au virement automatique.

👉 Pour plus de conseils concrets : 10 astuces pour économiser sans te priver

L’importance de distinguer un « besoin » et une « envie »

Pour bien gérer ton budget, tu dois apprendre à différencier :

- Une envie : une dépense qui améliore ton confort, mais qui n’est pas vitale (restaurant, vêtement de marque, dernier smartphone).

- Un besoin : une dépense indispensable à ton bien-être et ta survie (se loger, se nourrir, se déplacer pour travailler).

👉 Avant chaque achat, pose-toi la question :

« Est-ce un besoin ou une simple envie ? ».

Cette simple habitude peut t’éviter des dizaines, voire des centaines d’euros de dépenses impulsives chaque mois.

Outils pour appliquer facilement la règle 50-30-20

Les applications mobiles

Tu n’as pas envie de te casser la tête avec un tableau Excel ? Pas de souci, il existe des applis qui automatisent le suivi et te permettent d’appliquer la règle 50-30-20 :

- Bankin’ : synchronisation automatique avec ta banque.

- YNAB (You Need A Budget) : plus orienté stratégie budgétaire.

👉 Pour plus de détails, je t’ai préparé un article complet : Les 3 meilleures applications pour gérer ton argent.

Le Tracker Liberté

Si tu veux aller plus loin et avoir une vision globale de ton argent, j’ai créé le Tracker Liberté.

- Il te permet de suivre ton budget, ton épargne et tes investissements en un seul endroit.

- Tu peux y appliquer directement la règle 50-30-20, sans prise de tête.

👉 Tu peux télécharger une version simplifiée gratuitement dans ma Méthode 100K.

Conclusion

La règle 50-30-20 est l’une des méthodes les plus simples et les plus efficaces pour gérer ton budget. Elle t’évite de subir tes dépenses et te permet de construire, pas à pas, ton indépendance financière.

Souviens toi :

- 50 % → besoins essentiels.

- 30 % → envies.

- 20 % → épargne.

Tu n’as pas besoin de gagner des milliers d’euros pour commencer. Ce qui compte, c’est la discipline et la régularité.

👉 Si tu veux aller plus loin et mettre en place un système concret, je t’invite à télécharger gratuitement ma Méthode 100K. Tu y trouveras un guide complet + mon Tracker Liberté pour appliquer la règle 50-30-20 facilement et bâtir ton patrimoine.

Et rappelle toi : gérer ton argent aujourd’hui, c’est acheter ta liberté demain. 💡