Pourquoi investir jeune est la meilleure décision de ta vie (effet des intérêts composés)

Tu penses qu’il faut être riche pour investir ?

Tu crois que tu peux attendre quelques années avant de t’y mettre ?

Tu te dis que c’est inutile?

Laisse-moi te montrer pourquoi plus tu attends, plus tu perds.

Dans cet article, tu vas découvrir l’effet magique (et réel) des intérêts composés, comment il agit dans le temps, et pourquoi investir jeune est une immense opportunité.

Et en bonus, je t’offre ma Méthode 100K gratuite pour apprendre à construire ton patrimoine dès aujourd’hui, même avec peu d’argent.

👉 Télécharger la méthode gratuitement ici

🧠 L’effet des intérêts composés, c’est quoi exactement ?

Imagine un effet boule de neige :

Tu fais rouler une petite boule dans la neige, elle grossit au fur et à mesure. Mais ce n’est pas juste parce qu’elle avance. C’est parce que chaque centimètre gagné augmente encore plus la taille suivante.

C’est ça les intérêts composés :

Tu gagnes de l’argent sur l’argent que tu as gagné.

Tu investis → tu gagnes des intérêts → ces intérêts sont réinvestis → tu gagnes des intérêts sur ces intérêts → etc.

En fait, l’argent que tu investis travaille pour toi, c’est comme si il recrutait de nouveaux employés qui travaillent 24h/24, de plus en plus rapidement.

Comment c’est possible? Je te l’explique simplement :

Imaginons que tu investisses 1000 € à un rendement annuel de 8% :

- La première année, ton capital génère 80 € d’intérêts (1000* 1.08^1)

- La seconde année, ton capital génère 86,4 € d’intérêts (1000*1.08^2) – 1080 € ou simplement 1080 * 1,08

Comment c’est possible? car les 80 € générés la première année vont s’ajouter aux 1000 € initiaux et eux même produire des intérêts. Mécaniquement, le montant total des intérêts augmente de plus en plus rapidement. - En année 5, ton capital va générer 108,84 € d’intérêts , et tu n’as toujours rien réinvesti, c’est les intérêts composés qui fonctionnent et travaillent pour toi.

Chaque année, le montant des intérêts augmente grâce au pouvoir du temps et des intérêts composés.

Comment faire pour bénéficier pleinement des intérêts composés ? tu dois investir ton argent tôt plutôt que de le dépenser.

Et plus tu commences à investir jeune, plus tu laisses le temps aux intérêts composés de travailler, et à la boule de neige de prendre de la vitesse.

Si tu veux un guide complet pour investir en tant qu’étudiant ou jeune actif, je te conseille de lire mon article complet ici : 👉 Comment investir quand on est étudiant ou jeune actif

Dans ce guide, tu trouveras tout ce qu’il te faut pour commencer à investir sereinement et profiter des intérêts composés !

📊 Exemple simple : 100 €/mois dès 20 ans

Prenons une base que n’importe quel étudiant ou jeune actif peut viser :

100 € par mois, placés dans un ETF monde à 8 % annuel (rendement moyen historique de la bourse sur le long terme).

| Âge de départ | Capital investi | Capital estimé à 60 ans |

|---|---|---|

| 20 ans | 48 000 € | 310 000 € |

| 25 ans | 42 000 € | 207 000 € |

| 30 ans | 36 000 € | 136 000 € |

Tu vois la différence?

10 ans d’attente te font perdre plus de 60% du capital final, soit 174 000 € ! Et on ne parle que de 100€ par mois, ce qui est un effort modeste quand ton salaire grandit.

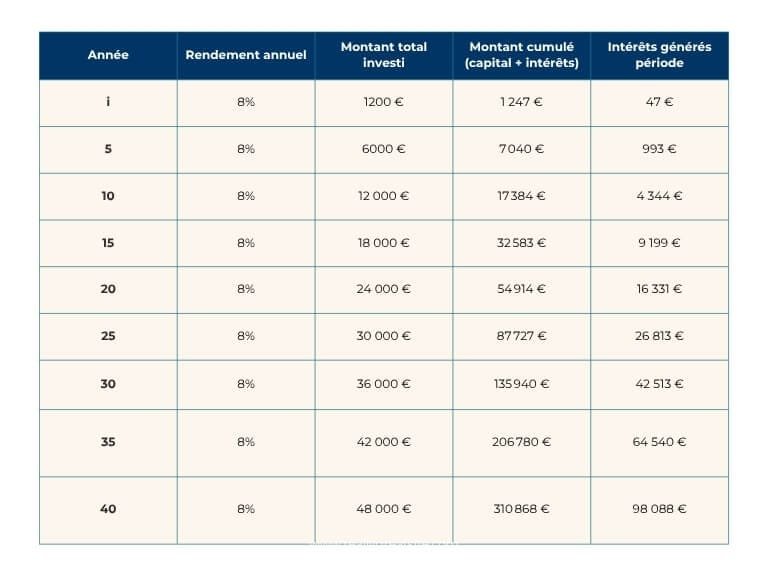

Ce tableau t’aidera sans doute à comprendre l’effet magique du temps et des intérêts composés, qui te permettent avec un investissement de 1200 € de générer plus de 98 000 € d’intérêts sur 5 ans à partir de 35 ans d’investissement, avec un effort minime.

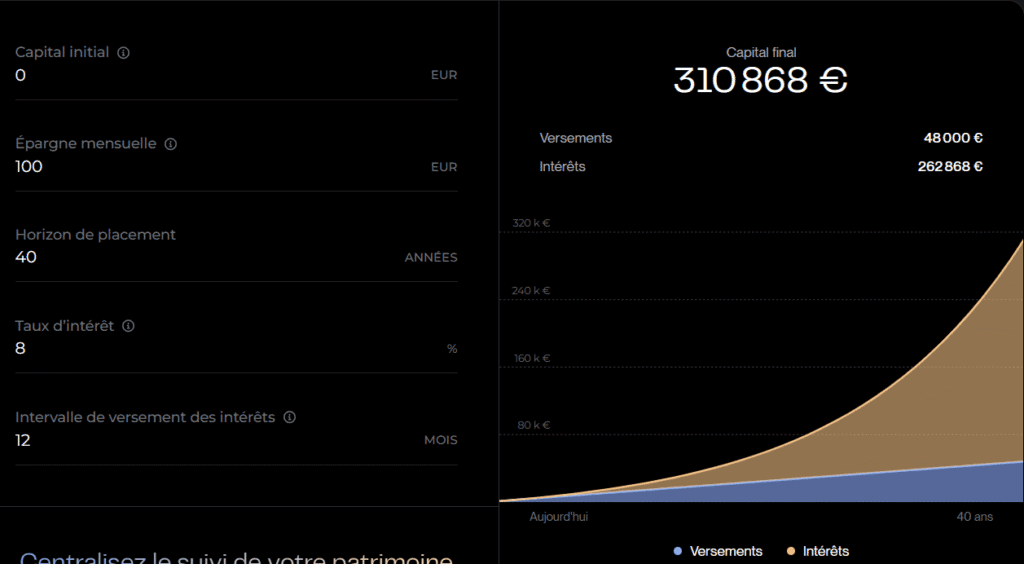

Comment expliquer ces écarts immenses? parce que les intérêts composés ont plus de temps pour travailler quand tu commences à 20 ans, regarde ce graphique issu du simulateur d’intérêts composés de chez Finary :

Si tu regardes bien la courbe de droite, tu constates que la partie jaune est de plus en plus dominante.

La raison ? Tes intérêts génèrent eux mêmes des intérêts, et la boule de neige grossit de plus en plus vite, ce qui fait que le montant que tu investis (partie bleue), devient quasiment insignifiant, grâce au temps et à la magie des intérêts composés.

📌 Tu n’investis “que” 36 000 € sur 40 ans (100 €/mois), mais tu obtiens plus de 310 000 €

👉 Et chaque année, les intérêts s’accélèrent : tu gagnes plus sans rien faire de plus.

C’est ça, la magie des intérêts composés.

Et ça marche avec n’importe quel montant, j’espère que cela donnera des idées aux ambitieux !

Imagine si tu commences maintenant et que tu augmentes les sommes petit à petit, tu peux atteindre des sommes qui t’offrent une liberté totale grâce aux intérêts composés!

Tout ça, c’est toi qui le décide, par tes choix quotidiens de par la manière dont tu utilises ton argent, et l’état d’esprit que tu adoptes.

Mon conseil brutal : ne te cherche plus d’excuse et commence à utiliser la magie des intérêts composés , on peut tous investir et trouver des solutions, même si c’est 10€ par mois au début, lances-toi !

Ce n’est qu’une question de volonté, et le plus dur est de se lancer, car il faut combattre ses croyances limitantes, modifier ses habitudes, son état d’esprit.. ce qui demande un gros travail.

Le temps ne t’attends pas, chaque jour de perdu, chaque euro de gaspillé, c’est en réalité des milliers d’euros potentiels envolés, qui auraient pu bénéficier des intérêts composés.

Tu as un petit budget et veux faire fructifier ton épargne ?

👉 Lis mon article : Comment investir avec un peu d’argent (même avec 50€ par mois)

🧮 Plus tu attends, plus tu perds

“Le temps, c’est de l’argent.” Non, en réalité, le temps est ton argent.

Voici ce que tu perds si tu repousses de 5 ans ton premier investissement de 100 €/mois :

| Retard | Perte estimée à 60 ans |

|---|---|

| 5 ans (à 25 ans) | ~100 000 € |

| 10 ans (à 30 ans) | ~165 000 € |

| 15 ans (à 35 ans) | ~220 000 € |

C’est littéralement une maison, ou 10 ans d’indépendance financière de moins.

Et pourtant, on parle ici seulement de 100 € par mois, soit 1200 € par an, imagine avec 500 € par mois.

Ne sous-estime pas l’impact de tes choix quotidiens

On a tendance à minimiser l’effet des petites dépenses ou des habitudes qu’on adopte chaque jour.

Pourtant, chaque café à 3 €, chaque Uber, chaque sortie en boîte, chaque scroll au lieu de te former ou d’investir est un choix.

Ce ne sont pas ces 10 € qui ruinent ton avenir, ni le fait de scroller 10 min, mais le fait de les répéter chaque semaine pendant 5, 10 ou 20 ans sans construire un système qui te rend libre.

👉 Le vrai changement ne vient pas d’un grand effort ponctuel, mais de décisions conscientes et régulières.

Et ça, ça commence aujourd’hui.

😱 “Oui mais j’ai pas assez d’argent…”

Tu n’as pas besoin de 10 000 € pour commencer.

- Tu peux investir avec 50 €/mois ou moins (je t’explique comment ici : Comment investir avec 50 € par mois)

- Tu peux même envisager un prêt étudiant intelligent.

- Tu peux investir via un PEA ou un simple compte-titres

Ce qui compte ? C’est commencer. Le reste viendra avec le temps, tes revenus, ton expérience.

Même avec de petites sommes au départ, tu prends une habitude qui te mènera au succès, et c’est ça qui compte.

Sois honnête avec toi même

Beaucoup disent : “je n’ai pas assez d’argent pour investir”.

Mais dans la majorité des cas, ce n’est pas un manque d’argent, c’est un manque de clarté sur tes priorités.

Si tu trouves de quoi sortir, commander à manger, t’abonner à 3 plateformes de streaming et t’acheter des vêtements “plaisir”… alors tu peux aussi trouver de quoi investir 30 ou 50 € par mois.

👉 Le problème n’est pas ton revenu, c’est l’ordre dans lequel tu l’utilises.

Tu payes d’abord pour ton confort immédiat et la stimulation instantanée… au lieu d’investir pour ta liberté future.

Je ne parle pas ici de ceux qui peinent à payer leur loyer ou à se nourrir, qui eux peuvent difficilement épargner. Je parle de la majorité qui pourrait investir, mais ne le fait pas et « gâche » son avenir.

Ce n’est pas une question de sacrifice extrême. Juste de conscience.

Tu n’as pas besoin d’être riche pour commencer.

Tu dois juste commencer à penser comme quelqu’un qui veut devenir libre.

🎓 Investir jeune ou attendre : voici ce que tu peux perdre ou gagner

Les intérêts composés sont magiques, à condition de leur donner le temps de s’exprimer.

L’accumulation d’habitudes, de choix quotidiens, d’argent investi ou dépensé, les intérêts composés agissent dans tous les domaines de ta vie, mais peuvent être positifs comme négatifs, selon la manière dont tu les utilise.

✅ Ce que tu gagnes à investir jeune

- Une avance massive sur les autres

Quand tu auras 30 ans, tu seras déjà bien lancé. Les autres commenceront tout juste à épargner. - Tu prends les bons réflexes tôt

Éviter les erreurs, comprendre le marché, apprendre à gérer ton argent : tu as une longueur d’avance. - Tu bénéficies du seul avantage qu’on ne peut pas acheter : le temps

Tu peux toujours gagner plus d’argent. Mais tu ne peux jamais récupérer 10 ans de retard. Les intérêts composés jouent avec toi si tu les comprends.

❌ Ce que tu perds si tu ne fais rien

- Tu perds du temps, une ressource irrécupérable.

- Tu perds de l’argent latent et n’utilise pas le plein pouvoir des intérêts composés

- Tu restes dans l’illusion que tu es trop jeune ou pas assez “prêt”

Tu n’apprends pas à gérer to budget, n’adopte pas les bons réflexes et te rend la tâche plus difficile en prenant l’habitude de tout dépenser plutôt que d’investir.

La vérité, c’est que ceux qui réussissent n’attendent pas d’être prêts. Ils commencent petit, et montent en puissance.

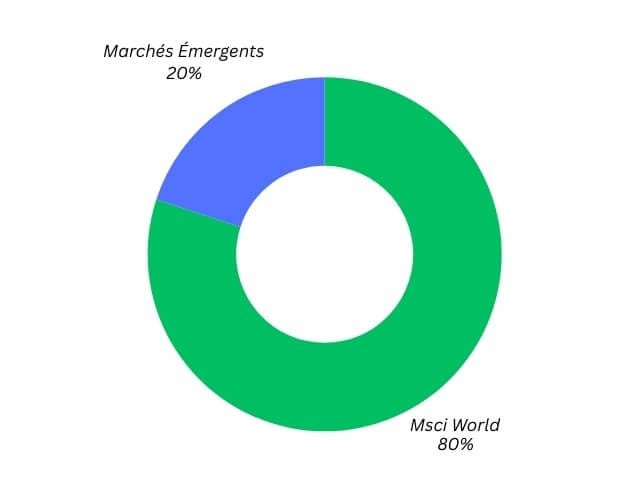

📈 Cas concret : Julie, étudiante en droit, 21 ans

Julie décide de mettre 100 € par mois dans un ETF MSCI World sur un PEA.

Elle ne gagne pas encore sa vie, mais elle fait un petit job étudiant et gère bien son budget.

Voici les ETF qu’elle a choisi :

- Msci World => 70%

- Marchés Émergents => 30%

À 30 ans, elle aura investi 10 800 € → mais surtout, elle aura acquis un automatisme, une discipline et une connaissance précieuse.

Et en plus, d’ici là, elle aura sans doute l’occasion d’augmenter son investissement mensuel, et donc de construire un patrimoine encore plus grand, pour se rapprocher petit à petit de la liberté financière.

✅ Tu veux te lancer ? Fais les choses dans le bon ordre

C’est exactement pour ça que j’ai créé ma Méthode 100K : un plan simple en 5 étapes pour te permettre de devenir libre financièrement dès aujourd’hui, même en partant de zéro.

Tu y apprendras :

- Comment clarifier ta situation

- Comment investir avec peu de moyens

- Les placements adaptés à ton âge

- Comment éviter les pièges et construire un patrimoine

- Comment développer ton état d’esprit

👉 Télécharge gratuitement la méthode ici

🔗 Articles utiles pour aller plus loin

Si tu veux approfondir le sujet de l’investissement, voici des articles que j’ai rédigé pour t’aider

:

Comment investir avec 50 € par mois quand on est étudiant ?

Les meilleurs ETF pour investir dans un PEA en 2025

5 erreurs à éviter quand tu débutes l’investissement

Comment j’ai commencé à investir à 18 ans (mon témoignage)

💬 Conclusion : Tu n’es pas trop jeune, tu es en avance

Si tu lis cet article, c’est que tu as déjà 10 ans d’avance sur la majorité des gens. Rien que le fait d’avoir réussi à rester concentré jusqu’ici montre que tu as du potentiel, il faut maintenant oser te lancer !

Tu peux créer un patrimoine massif avec moins de 5 €/jour.

Mais pour ça, il faut arrêter de remettre à plus tard.

Commence maintenant, et ton futur toi te dira merci.

Pour découvrir en détail comment investir quand on est étudiant ou jeune actif et profiter de tous les conseils pratiques, je t’invite à lire mon article pilier complet ici : Comment investir quand on est étudiant ou jeune actif?

❓FAQ – Ce que tu te demandes peut-être :

Tu as des questions ? Je réponds ici aux questions les plus fréquentes.

Si tu ne trouves pas ta réponse, n’hésites pas à me contacter.