Investir dans les ETF sur PEA : Guide pas-à-pas en 5 étapes

Et si l’investissement en bourse devenait enfin simple, rentable et fiscalement avantageux ? Grâce aux ETF logés dans un Plan d’Épargne en Actions, c’est non seulement possible, mais aussi à la portée de tous, même avec un petit budget.

Dans ce guide complet et actualisé pour 2025, je t’explique comment tirer parti de ce duo gagnant ETF + PEA pour faire fructifier ton patrimoine tout en profitant des avantages fiscaux du PEA.

Que tu sois débutant ou déjà investi, tu trouveras ici les clés pour structurer une stratégie efficace, automatisée et fiscalement optimisée.

✅ Pourquoi investir dans les ETF via un PEA ?

Quel est l’intérêt d’investir dans les fonds indiciels sur PEA? Voici quelques explications

Qu’est-ce qu’un ETF ?

Un ETF (Exchange Traded Fund), ou fonds indiciel coté, est un produit financier qui réplique un indice boursier (comme le CAC 40, le MSCI World ou le Nasdaq).

En une seule ligne, tu investis dans des dizaines voire des milliers d’entreprises, tu t’exposes au marché mondial en un clic sans passer des heures à analyser des entreprises.

Pourquoi les ETF sont idéaux pour investir à long terme

- Diversification automatique

- Frais de gestion très faibles (souvent < 0,3 %)

- Performance alignée sur les marchés mondiaux

- Accessibles dès quelques dizaines d’euros

Le PEA : l’enveloppe fiscale rêvée

Le Plan d’Épargne en Actions est une enveloppe fiscale qui permet d’investir en bourse avec un énorme avantage : une exonération d’impôt sur les plus-values après 5 ans de détention, hors prélèvements sociaux (17,2 %).

Cela en fait un outil très intéressant que tu dois absolument utiliser.

🎯 Avantages concrets du combo ETF + PEA

L’intérêt majeur est de cumuler les avantages des fonds indiciels (performance, frais réduits, simplicité) avec la fiscalité ultra avantageuse du plan d’épargne en actions.

| Aspect | Avantage |

|---|---|

| Rendement | Exposition aux marchés mondiaux |

| Fiscalité | Exonération d’impôt après 5 ans |

| Simplicité | Gestion passive grâce aux ETF |

| Accessibilité | Investissement dès 1€ |

| Autonomie | Tu contrôles tes investissements |

🏦 Étape 1 : Choisir le bon PEA

De nombreuses offres sont disponibles, mais toutes ne se valent pas, avant d’investir, tu dois comparer les différentes offres disponibles et faire ton choix en fonction des critères qui sont importants pour toi.

Banque traditionnelle ou courtier en ligne ?

En 2025, les banques traditionnelles sont très peu compétitives et proposent des offres dépassées.

Les frais sont un facteur déterminant. Les banques classiques facturent souvent des droits de garde et des ordres de bourse très chers.

En 2025, les meilleurs PEA sont proposés par des courtiers en ligne tels que :

- Fortuneo : parfait pour les investisseurs passifs avec des frais compétitifs

- BoursoBank : interface intuitive, bon support client

- Trade Republic : les frais les plus bas du marché et une possibilité d’investir automatiquement.

- Bourse Direct : frais très-compétitifs

👉 Je te laisse lire mon comparatif des meilleurs PEA gratuit pour t’aider à choisir celui qui te convient le mieux.

📈 Étape 2 : Choisir les bons ETF éligibles au PEA

Beaucoup de fonds indiciels ne sont pas éligibles au Plan d’épargne en Actions, mais tu verras qu’il est tout à fait possible de constituer un portefeuille performant et diversifié avec ceux qui le sont.

Quels sont Les trackers éligibles ?

Pour être logeable dans un plan d’épargne en actions, l’ETF doit :

- Être domicilié en Europe (souvent en Irlande ou au Luxembourg)

- Répliquer un indice européen ou mondial

- Être conforme à la directive européenne UCITS

💡 Astuce : tu peux vérifier l’éligibilité d’un ETF via le site justETF, gratuit et excellent pour rechercher les fonds et les comparer.

Sélection d’ETF populaires (et compatibles)

| Thème | ETF | Code | Fournisseur | TER |

|---|---|---|---|---|

| Monde développé | iShares MSCI World Swap PEA | WPEA | iShares | 0.25% |

| Pays émergents | Amundi MSCI Emerging Markets | PAEEM | Amundi | 0.30% |

| USA tech | Amundi Nasdaq 100 | PUST | Amundi | 0.30% |

| USA | BNP Paribas Easy S&P 500 | ESE | BNP Paribas Easy | 0.13% |

| Petites capitalisations USA | Amundi Russell 2000 UCITS | RS2K | Amundi | 0.35% |

| Europe | BNP Paribas Easy STOXX Europe 600 | ETZ | BNP Paribas Easy | 0.18% |

| France | Amundi CAC 40 UCITS | CACC | Amundi | 0.25% |

| Allemagne | Amundi ETF DAX UCITS | CG1 | Amundi | 0.10% |

| Eau | Amundi PEA Eau | AWAT | Amundi | 0.60% |

Dans ce tableau, je vous ai recensé les trackers principaux et essentiels. Comme on peut le voir, il est tout à fait possible de construire une stratégie actions complète et performante via les fonds disponibles.

Si tu veux investir en ETF et bâtir un portefeuille résilient, je te propose de consulter mon article détaillé :

👉 Top 10 des meilleurs ETF sur PEA.

📊 Étape 3 : Construire un portefeuille cohérent

Avant de commencer à investir, il est essentiel que vous construisez votre portefeuille en fonction de votre situation.

Adapter ton portefeuille à ton profil

Avant d’investir en bourse, tu devras déterminer votre Allocation Patrimoniale globale, c’est à dire la répartition de ton patrimoine au sein des différentes classes d’actifs.

Au sein de celle-ci, figureront les actions avec une plus ou moins grande proportion en fonction de ton profil.

Pour déterminer ton allocation patrimoniale globale, pose-toi les bonnes questions :

- Quel est ton horizon d’investissement ?

- Acceptes-tu les fluctuations de marché ?

- Quels sont tes objectifs financiers?

- As-tu d’autres investissements à côté ?

Une fois que tu auras défini ta répartition d’actifs, tu pourras t’intéresser à la composition de ton portefeuille actions et au choix de tes ETF.

Il n’y a pas de portefeuille idéal, mais il est essentiel de respecter certaines règles de diversification, à la fois géographique et sectorielle.

Exemple de répartition simple et efficace pour démarrer

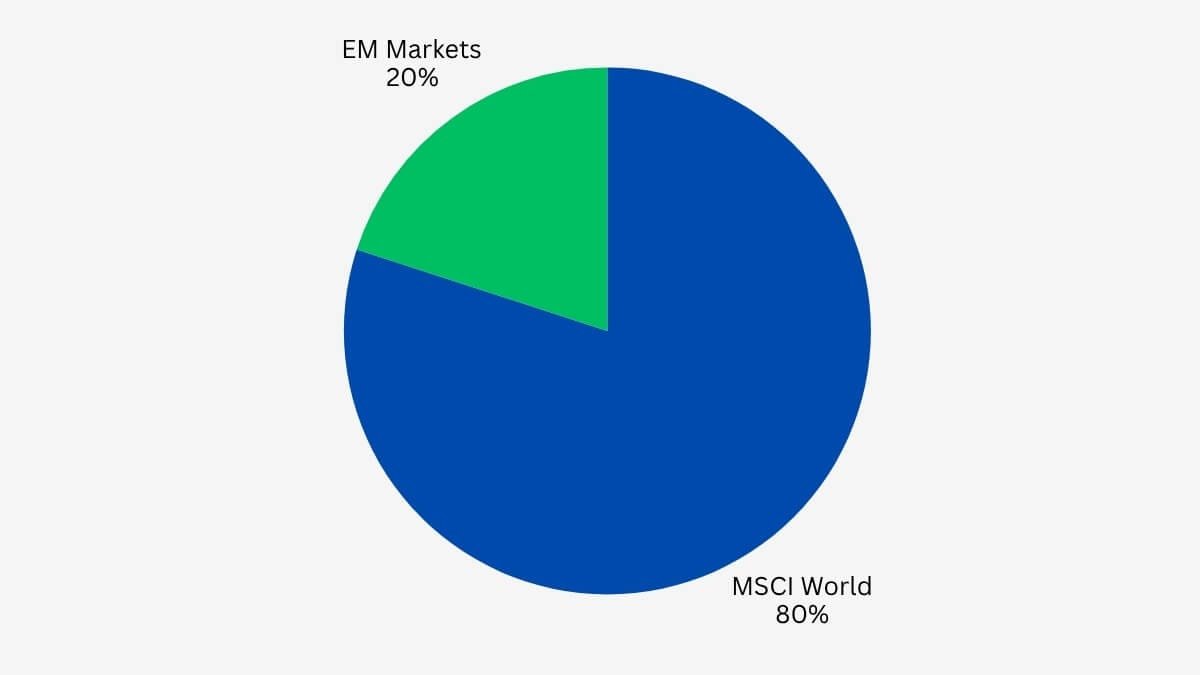

- 60 % MSCI World

- 20 % Marchés Émergents

Cette répartition n’est aucunement « idéale » c’est une proposition équilibrée visant à t’aider dans l’élaboration de ton portefeuille.

Privilégier la régularité : le DCA

Le Dollar Cost Averaging (ou investissement programmé) consiste à investir un montant fixe chaque mois, quelle que soit la conjoncture et l’état du marché.

Pour ceux qui souhaitent investir sans trop se prendre la tête, ou sans y passer trop de temps, et même éviter les risques liés aux émotions, cette approche est idéale.

De plus, il te permet d’investir ton épargne chaque mois après avoir reçu ton salaire ou tes autres revenus, ce qui est assez intéressant.

Le principal risque reste que tu ne respectes pas la stratégie, en vendant lorsque le marché baisse, ou simplement en ne arrêtant d’investir car prix ont baissé, et c’est là qu’il faut être vigilant.

Si il t’arrive de paniquer lorsqu’il y’a une baisse, rappelez toi de ta vision à long terme, et prends du recul, en consultant l’historique de la bourse qui te montrera que les crises sont normales, mais qu’à long terme, la bourse a toujours performé.

Au contraire, vois les baisses comme des opportunités d’abaisser ton prix moyen d’achat et mécaniquement d’améliorer tes rendements futurs.

📆 Étape 4 : Détenir ton PEA > 5 ans pour optimiser la fiscalité

Rentrons un peu plus dans les détails de la fiscalité du Plan d’épargne en Actions afin de comprendre en quoi il constitue un véhicule d’investissement particulièrement intéressant :

Fiscalité en cas de retrait AVANT 5 ans

- Flat tax de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux)

Le Plan d’épargne en Actions est conçu pour favoriser l’investissement à long terme (minimum 5 ans), ce qui ne nous dérange pas car la bourse est faite pour investir sur le long terme.

Sache également que tant que ton argent reste sur le Plan d’épargne en Actions, notamment si tu vends des titres ou perçois des dividendes, ceux-ci ne sont pas imposés tant que tu ne retire pas l’argent sur ton compte bancaire.

Si tu retires de l’argent dans les 5 premières années, la fiscalité sera la même que sur compte Titres, soit la flat tax à 30% sur les plus-values et dividendes.

Fiscalité APRÈS 5 ans

- Exonération d’impôt sur les plus-values

- Seuls les prélèvements sociaux (17,2 %) s’appliquent

👉 Le vrai pouvoir du PEA se révèle après 5 ans. Sois patient, ton portefeuille te remerciera.

| Date de retrait | Impôt sur le revenu | Prélèvements sociaux | Impôt total |

|---|---|---|---|

| Avant 5 ans | 12.8% | 17.2% | 30% |

| Après 5 ans | 0% | 17.2% | 17.2% |

Astuce Pratique

Même si tu ne prévois pas d’investir dès maintenant, il est intéressant d’ouvrir un PEA afin de prendre date dès aujourd’hui.

🔁 Étape 5 : Suivi, arbitrage et ajustements

Bien que d’investir avec la méthode préconisée ne prenne que peu de temps, il est essentiel de réaliser un suivi régulier de son portefeuille afin de superviser et d’ajuster ce qui est nécessaire.

Suivi simple

- 1 fois par mois : versement automatique

- 1 fois par trimestre : vérification rapide

- 1 fois par an : rééquilibrage si nécessaire

Rééquilibrage du portefeuille

Avec le temps, certains ETF peuvent surperformer. Il est conseillé de rééquilibrer pour respecter votre stratégie initiale.

Par exemple, si le Nasdaq a performé de + 20% tandis que le MSCI World n’a augmenté que de 10%, la part du Nasdaq dans votre portefeuille va augmenter mécaniquement.

C’est pourquoi, le cas échéant, il peut être nécessaire et adapté de rééquilibrer votre portefeuille afin de revenir vers votre répartition cible.

Cette démarche est également essentielle pour votre allocation d’actifs globale, qui doit rester adaptée à vos objectifs.

Pas besoin de chercher à rééquilibrer au moindre petit écart, le faire une fois par an, ou une fois tous les 6 mois est amplement suffisant.

🚫 Les erreurs à éviter

- Retirer trop tôt : vous perdriez l’avantage fiscal

- Investir sans diversification : ne misez pas tout sur un seul ETF

- Changer de stratégie trop souvent : restez discipliné

- Suivre les modes ( effet de levier, crypto-ETF, etc.) sans comprendre les risques

- Oublier les frais (surtout en banque traditionnelle)

❓ Foire aux questions (FAQ)

Peut-on loger des fonds indiciels américains dans un PEA ?

Oui, mais indirectement via certains ETF européens qui répliquent les indices américains (comme le Nasdaq ou le S&P 500) tout en étant éligibles au PEA, on parle de réplication synthétique.

Que se passe-t-il si je dépasse les 150 000 € ?

Le plafond concerne uniquement les versements. Une plus-value supérieure n’est pas un problème : vous pouvez atteindre 200 000 €, 300 000 € ou plus en capital.

Peut-on cumuler un PEA et un compte-titres ?

Oui, tout à fait. Le compte-titres vous donne accès à des ETF non éligibles au PEA, mais il est fiscalisé selon le régime de la flat tax dès le premier euro.

Il peut être intéressant d’ouvrir un Compte Titres une fois le plafond de versement sur Plan d’épargne en Actions atteint, ou pour compléter votre stratégie.