🛑 Les 5 erreurs à éviter quand tu démarres dans l’investissement (surtout si tu es jeune)

Investir jeune, c’est l’un des meilleurs choix que tu puisses faire pour ton avenir. Grâce au pouvoir des intérêts composés, chaque euro que tu investis aujourd’hui peut en valoir des dizaines demain.

🕳️ Mais pour ça, tu dois éviter les pièges classiques. Car oui, quand on débute, on peut très vite faire fausse route – par ignorance, précipitation ou influence des mauvaises sources.

Dans cet article, on va voir les 5 erreurs les plus fréquentes chez les jeunes investisseurs… et surtout, comment tu peux les éviter intelligemment.

Et pour chaque erreur, je t’oriente vers un guide ultra-complet à lire juste après, selon où tu en es dans ton parcours.

❌ Erreur 1 : Attendre « le bon moment » pour investir

Combien de fois a-t-on entendu : « Je vais attendre que la bourse baisse », ou encore « C’est trop tard pour commencer, tout est déjà trop haut » ?

Cette logique est une grave erreur. Car personne ne peut prédire les marchés. Même les professionnels se trompent régulièrement.

Le marché boursier connaît des cycles de hausse et de baisse. Ces cycles dépendent du contexte géopolitique, des résultats des entreprises, des politiques économiques, mais à court terme, c’est surtout l’humeur des marchés et l’euphorie ou la panique qui dicte les valorisations.

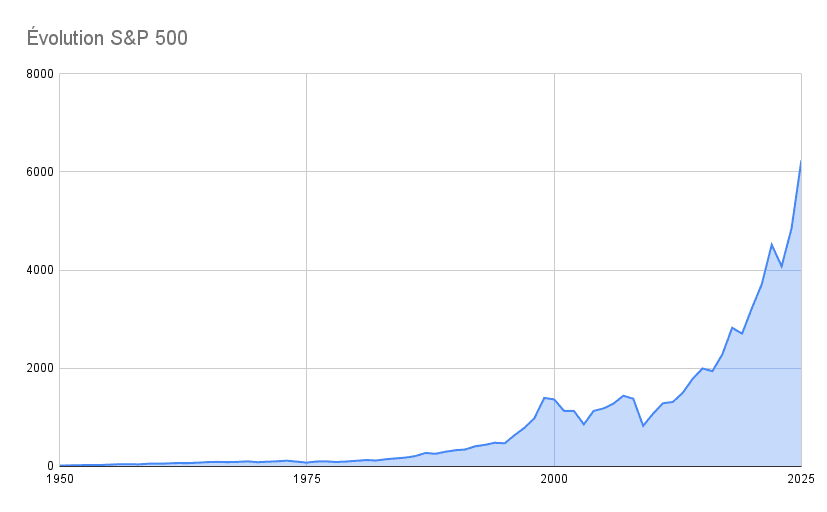

Historiquement, la bourse monte à long terme et les fluctuations sont lissées.

Je te laisse constater la performance du S&P 500 (indice composé des 500 plus grandes entreprises américaines) depuis 1950 :

Le constat ? Oui, il y’a des crises, la bulle Internet de 2000, la crise des subprimes en 2008, ou encore le Covid.

💹 Mais depuis 1950, le S&P affiche un rendement annuel moyen de plus de 9%.

Alors à part si tu t’estimes capable de battre le marché régulièrement sur 10 ans ou plus, ce que 90% des gérants actifs professionnels ne parviennent pas à faire, ne cherches pas à trouver le bon timing, investis régulièrement et laisse le temps faire son travail.

Ce que tu peux faire : investir régulièrement, peu importe le contexte.

C’est le principe du DCA (Dollar Cost Averaging) : tu investis la même somme tous les mois, et tu profites des hauts comme des bas. Sur le long terme, tu lisses ton prix d’achat et tu t’en sors bien mieux que si tu attendais « le bon moment ».

✅ Cette stratégie t’évite les erreurs émotionnelles et repousse la procrastination, tu bâtis quelque chose de durable.

➡️ En complément, si tu te sens assez fort émotionnellement et dispose d’un minimum de connaissances, tu peux conserver une petite poche de liquidités (ex : 5% de ton patrimoine) destinée à renforcer tes positions en cas de forte baisse des marchés.

Cela te permet de diminuer ton prix d’achat moyen et de profiter de la panique des autres, à condition d’avoir le bon état d’esprit.

👉 Lis cet article pour comprendre Pourquoi il est urgent d’investir jeune et régulièrement

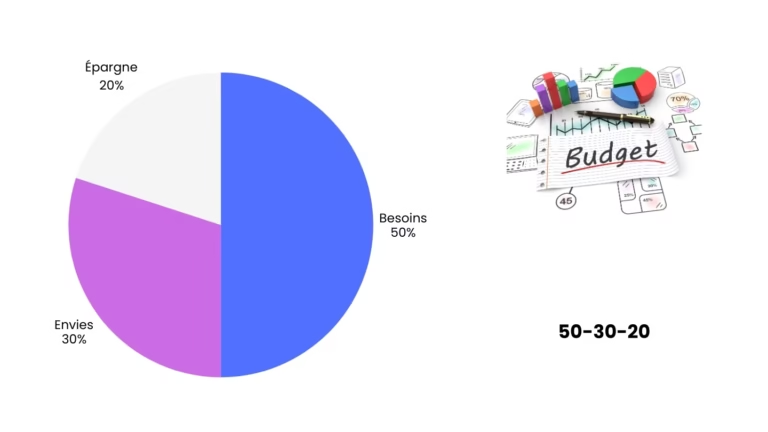

❌ Erreur 2 : Croire qu’il faut beaucoup d’argent pour commencer

Tu penses qu’investir, c’est réservé à ceux qui ont 10 000 € de côté ?

Faux.

Tu crois que tu n’as pas assez de revenus pour investir ?

Faux.

Avec 50 € par mois, tu peux déjà te constituer un vrai portefeuille d’ETF diversifié, sans frais absurdes.

💸 Comment trouver 50 ou 100 € par mois

Être étudiant ou jeune actif rime souvent avec un budget serré.

Certains ont tout juste assez d’argent pour se nourrir au et payer leur logement, et cette situation rend l’épargne mensuelle très difficile.

Mais en réalité, dans la majorité des cas, ce n’est pas l’argent qui manque, ce sont les priorités qui sont mauvaises.

Si tu as de quoi sortir, commander à manger, t’acheter des vêtements « plaisir », t’abonner à Netflix ou à Spotify, alors tu as de quoi investir.

🔄 Le problème n’est pas ton revenu, c’est l’ordre dans lequel tu l’utilises.

Tu considères actuellement toutes ces dépenses plus importantes que l’investissement.

Et c’est une grave erreur.

Tu payes d’abord pour ton confort immédiat et la stimulation instantanée… au lieu d’investir dans ta liberté future.

Tu choisis le court terme et les plaisirs superflus qui n’améliorent pas ta situation ni ton bien-être.

👉 Et ça, tu peux le modifier en travaillant ton état d’esprit.

Ce n’est pas une question de sacrifice extrême, je ne dis pas qu’il faut stopper tout plaisir. C’est de la conscience.

Si tu galères vraiment à trouver un peu d’argent, je te propose des astuces simples dans mon article :

💰10 astuces pour économiser 100 € par mois

L’essentiel, c’est la régularité et la discipline. Même de petites sommes grandissent énormément avec le temps.

Et maintenant que tu as de l’argent pour investir, voici comment débuter :

📚 Comment investir avec peu d’argent (même 50 € par mois)

❌ Erreur 3 : Se lancer sans comprendre dans ce qu’on investit

Trop de débutants se jettent sur la première action à la mode ou achètent de la crypto parce qu’un ami ou un influenceur en a parlé. Résultat ? Stress, erreurs de timing, pertes financières… et parfois, une perte totale de confiance dans l’investissement.

💥 Investir sans comprendre, c’est comme passer un partiel sans avoir ouvert ton cours. Tu peux avoir de la chance, mais dans la majorité des cas, le résultat sera médiocre, voire désastreux.

Pourquoi comprendre un minimum est vital

Quand tu ne sais pas dans quoi tu mets ton argent, tu es vulnérable. Tu risques de :

- 📉 Paniquer au premier krach.

- 📉 Revendre au pire moment, par peur.

- 📉 Te faire avoir par des projets trop risqués ou des arnaques.

- 📉 Suivre aveuglément les tendances, sans stratégie.

L’investissement n’est ni un jeu de casino, ni une loterie. C’est un outil puissant pour construire ton avenir, mais ça demande discipline, stratégie… et un minimum de connaissance.

📚 Pour éviter ces erreurs dès aujourd’hui et poser les bases solides de ta liberté financière, découvre ma Méthode 100K (gratuite)

🧠 Les bases à comprendre avant d’investir

Pas besoin d’un master en finance, mais quelques concepts sont essentiels :

- 📈 Différences entre les classes d’actifs : actions, obligations, immobilier, crypto, etc.

- 🔄 Notion de risque/rendement : plus un actif est potentiellement rentable, plus il est risqué.

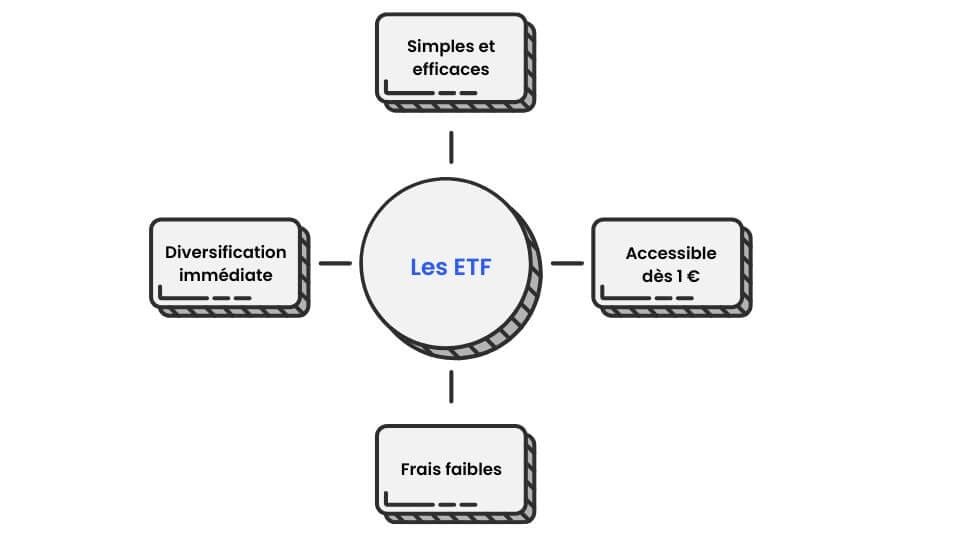

- 🧺 Fonctionnement des ETF : un ETF regroupe des dizaines, voire des centaines d’entreprises dans un seul panier. C’est diversifié, peu risqué, et très accessible.

- 💸 Frais à surveiller : frais de courtage, frais de gestion, fiscalité (et comment optimiser avec un PEA).

- ⏳ Importance du long terme et des intérêts composés : l’effet boule de neige qui change tout.

Si tu veux vraiment bâtir quelque chose de solide, consacre quelques heures à apprendre ces bases. Tu vas gagner des années.

Mon conseil : débute avec les ETF, simples et accessibles.

✅ Les ETF : la meilleure porte d’entrée pour apprendre… en investissant

Tu n’as pas besoin d’être un expert pour commencer intelligemment.

👉 Les ETF sont parfaits pour les débutants :

- Ils te permettent d’investir dans tout le marché (comme le MSCI World) plutôt que sur une seule entreprise.

- Ils sont simples à comprendre et à suivre.

- Ils sont peu coûteux.

- Et surtout, ils limitent le stress de devoir “choisir le bon cheval”.

C’est la solution idéale pour commencer en apprenant petit à petit, sans se brûler les ailes.

📚 J’ai un article qui t’explique quels sont les meilleurs ETF à choisir pour ton PEA en 2025, en toute simplicité :

👉 Les meilleurs ETF pour investir sur PEA en 2025

🎓 Comment apprendre sans se noyer

Tu veux progresser sans perdre du temps dans des vidéos floues ou des articles trop techniques ?

Voici mon approche simple :

- Lis des guides clairs et pédagogiques (comme ceux de mon blog).

- Regarde quelques vidéos YouTube bien choisies (pas les traders qui hurlent).

- Suis des comptes sérieux sur Insta, LinkedIn ou des podcasts.

- Discute avec d’autres débutants ou des investisseurs expérimentés dans des groupes (forums, Discord, etc.).

Et surtout : n’attends pas de tout comprendre pour te lancer. Agis avec prudence, mais agis. Apprendre en marchant, c’est la meilleure école.

📌 Tu ne sais pas dans quoi investir pour commencer ? Lis cet article :

👉 Dans quoi investir quand on débute (ETF, cryptos..)

❌ Erreur 4 : Négliger les bons supports comme le PEA

Beaucoup de jeunes investisseurs ouvrent un compte-titres parce que c’est le premier support proposé par leur banque ou leur application d’investissement.

Ils passent à côté d’une enveloppe formidable : le Plan d’Épargne en Actions (PEA)

➡️ C’est le meilleur outil pour investir en bourse quand tu es résident fiscal français. Et le pire ? Il est souvent totalement ignoré… par ignorance ou à cause de fausses croyances.

📈 Le PEA, c’est quoi ?

Le PEA est un support réglementé qui te permet d’investir dans des actions européennes et internationales via ETF éligibles, tout en profitant d’une fiscalité très avantageuse après 5 ans.

👉 Tu ne paies aucun impôt sur les gains (juste les prélèvements sociaux de 17,2 %) si tu respectes cette durée minimale.

Et tant que tu ne sors pas l’argent du PEA, aucun impôt, même si tu vends certains titres à l’intérieur.

C’est donc un véritable accélérateur pour faire fructifier ton argent sur le long terme, surtout si tu es jeune et que tu peux te permettre d’être patient.

Pour en savoir plus sur cette enveloppe, rends toi sur le site du gouvernement :

Tout savoir sur le PEA (république française)

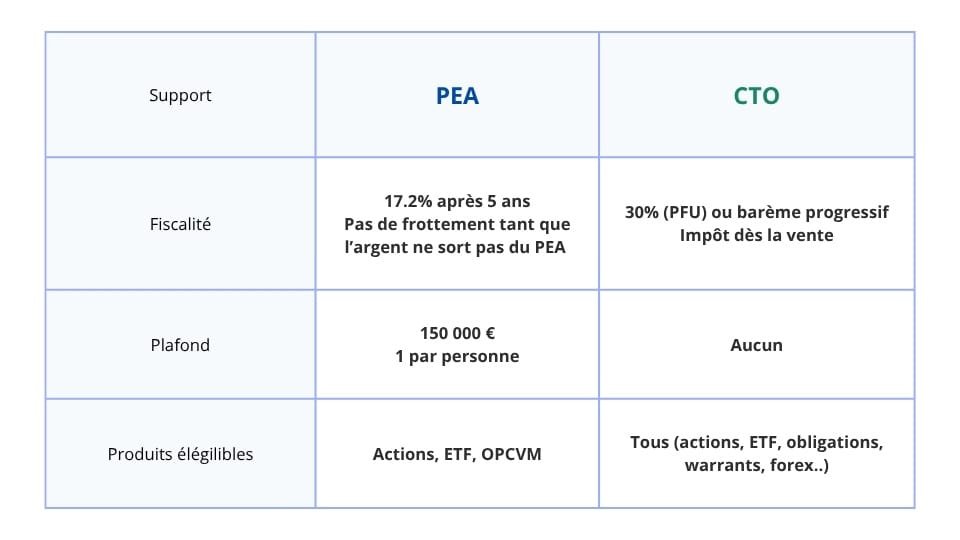

🔍 PEA, Compte-titres ou Assurance vie : que choisir

Quand tu investis, tu as 3 principaux supports possibles :

| Support | Avantages | Inconvénients |

|---|---|---|

| PEA | Fiscalité très favorable après 5 ans, idéal pour ETF | Moins de choix d’actifs (largement suffisant) |

| Compte-titres | Ouvert à tous les actifs mondiaux | Imposition immédiate sur chaque gain (flat tax de 30 %) |

| Assurance vie | Souplesse, transmission, gestion pilotée possible | Frais plus élevés, moins de choix d’ETF |

Le combo gagnant pour débuter intelligemment, c’est de commencer avec un PEA + ETF. Tu gagnes en diversification, tu évites les impôts à long terme, et tu simplifies ton approche.

💡 Si tu veux savoir quels sont les meilleurs courtiers pour ouvrir ton PEA, j’ai fait un classement à jour ici :

👉 Les meilleurs PEA pour investir 2025

✅ Ce que tu dois retenir

- Tu es jeune et tu veux investir en bourse, commence par ouvrir un PEA, c’est la base.

- Combine-le avec des ETF éligibles au PEA, comme ceux proposés par Amundi ou Lyxor.

🎁 Pour aller plus loin, je t’ai préparé une sélection des meilleurs ETF PEA, simples et efficaces, que tu peux acheter sans être un expert :

👉 Découvre les meilleurs ETF pour investir sur PEA

❌ Erreur 5 : Penser qu’on est trop jeune ou pas légitime

Quand tu as 18, 19, 20 ou même 25 ans, il est très courant de ressentir ce que l’on appelle le syndrome de l’imposteur. Tu te dis peut-être :

- « Je n’ai pas un vrai salaire, je n’ai pas assez d’argent pour investir »

- « Je ne maîtrise pas assez les marchés, je devrais attendre de tout comprendre avant de me lancer »

- « Ce n’est pas pour moi, les investisseurs ce sont des pros, pas des étudiants comme moi »

Je veux te dire tout de suite : ces pensées sont des erreurs qui t’empêchent de passer à l’action, et donc d’avancer.

Pourquoi tu n’as pas besoin d’attendre

Le plus important, ce n’est pas d’avoir tout compris ou un gros capital dès le départ, mais d’agir avec méthode, régularité et prudence.

L’investissement est une compétence que tu développes en marchant : tu apprends de tes erreurs, tu ajustes ta stratégie, tu gagnes en confiance. Mais il faut commencer.

🚀 Pour te donner un exemple concret, j’ai commencé à investir à 18 ans, alors que j’étais étudiant, avec un budget très limité. Je n’étais ni expert ni riche, juste déterminé à construire un avenir financier meilleur.

Au début, je ne savais pas ce qu’était un ETF, ni comment gérer un budget, mais j’ai appris, en agissant.

Aujourd’hui, je peux te dire que une chose : oser passer à l’action est ce qui différencie les gagnants des perdants, dans l’investissement comme dans chaque domaine de la vie.

Investir jeune, c’est ta plus grande force

⏱️Tu as devant toi un atout énorme : le temps.

Grâce à lui, tu peux laisser les intérêts composés faire leur magie et construire un capital exponentiel. Plus tu commences tôt, plus tu gagnes d’années pour que ton argent travaille pour toi.

Investir jeune te donne aussi la légitimité, car tu te construis un savoir-faire concret et tu prends les bonnes habitudes. Cette expérience t’ouvrira beaucoup de portes, que tu sois étudiant, salarié ou entrepreneur.

Je te propose mon témoignage complet, où je partage comment j’ai investi à 18 ans, mes erreurs, ce que j’ai appris, et comment j’ai surmonté mes doutes :

👉 Comment j’ai investi dès mes 18 ans en tant qu’étudiant

Ne laisse pas le doute freiner ta réussite. Investir jeune, c’est le meilleur cadeau que tu puisses te faire.

🚀 En résumé : les clés d’un bon départ

✅ N’attends pas le bon moment, commence petit mais maintenant.

✅ Choisis des supports simples comme les ETF, surtout sur PEA.

✅ Forme toi un minimum, puis agis.

✅ Appuie toi sur des stratégies testées (DCA, ETF monde…).

✅ Et surtout, reste régulier : la liberté financière, c’est un marathon, pas un sprint.

💡 Pour t’aider à devenir libre et ne plus dépendre du système, j’ai crée une méthode en 5 étapes pour passer de 0 à 100k € de patrimoine.

👉 Télécharge la Méthode 100K gratuitement ici