Fonds d’urgence : pourquoi le créer et comment le constituer pas à pas

La vie n’est pas un long fleuve tranquille, elle nous réserve de nombreuses surprises, parfois de mauvaises, qui peuvent vite s’enchaîner et nous coûter cher.

Tu vis tranquille, tu gères ton budget, tout roule… jusqu’au jour où la machine à laver lâche, ta voiture tombe en panne, ou ton contrat étudiant est interrompu.

Si tu n’as pas d’épargne de secours, tu bascules vite dans le stress, les dettes ou l’endettement bancaire.

C’est pour éviter ce genre de situation que le fonds d’urgence existe.

C’est une épargne dédiée aux imprévus, qui protège ta liberté et t’empêche de puiser dans tes investissements ou de recourir au crédit.

👉 Cet article est un guide pratique complet pour construire ton fonds d’urgence étape par étape, même si tu débutes avec un petit budget.

Tu découvriras :

- pourquoi c’est indispensable,

- combien mettre de côté,

- où placer cet argent,

- et surtout comment le constituer concrètement.

➡️ Pour aller plus loin dans la gestion de ton argent, je te recommande aussi : Comment gérer son budget et épargner quand on débute?

1. Pourquoi un fonds d’urgence est la base de ta liberté financière

Définitions simples

Le fonds d’urgence est une réserve d’argent liquide dédiée uniquement aux imprévus (panne, dépenses médicales, perte de revenus, etc.).

Il ne s’agit ni de ton épargne projet (voyage, permis), ni de ton épargne long terme (investissements).

Son but est d’être disponible immédiatement pour répondre à des besoins financiers imprévus comme une panne, un accident ou des frais médicaux.

C’est un parachute de sécurité qui protège ton équilibre financier.

Les bénéfices concrets

✅ Moins de stress : tu sais que tu peux encaisser un choc.

Avec un fonds d’urgence, tu seras plus serein ce qui aura un impact positif sur la gestion de tes finances personnelles et sur ta vie en général

✅ Pas de dettes : pas besoin de crédit à la consommation (taux exorbitants).

Tu peux faire face aux dépenses imprévues sereinement sans avoir recours à l’endettement.

✅ Liberté de choix : tu n’es pas obligé d’accepter n’importe quel job ou contrat par peur de manquer.

✅ Investissements protégés : tu ne seras pas forcé de vendre tes ETF ou crypto au pire moment.

👉 C’est pour ça que dans ma Méthode 100K, la première étape est toujours de sécuriser son épargne avant de parler d’investissement.

2. Pourquoi constituer un fonds d’urgence?

La règle générale est simple : entre 3 et 6 mois de dépenses courantes.

Mais tout dépend en réalité de ta situation.

💡 Règle simple : calcule tes dépenses fixes mensuelles (logement, alimentation, transport, factures). Multiplie-les par le nombre de mois que tu veux sécuriser = ton objectif.

Tableau des profils types

| Profil | Dépenses fixes | Revenus stables ? | Recommandation | Exemple (dépenses = 1 000 €/mois) |

|---|---|---|---|---|

| Étudiant | Faibles | Non (job, aides) | 1 à 2 mois | 1 000 à 2 000 € |

| Jeune actif CDI | Moyennes | Oui | 3 mois | 3 000 € |

| Freelance | Variables | Non | 6 mois | 6 000 € |

| Famille + crédit | Importantes | Oui | 6 mois minimum | 6 000 € + marge sécurité |

Astuce : si tu as un revenu instable, vise plus haut. Si ton revenu est stable et que tu es seul, tu peux réduire un peu.

👉Pour en savoir plus : Quel montant mettre dans ton fonds d’urgence ?

3. Où placer ton fonds d’urgence ?

Ton fonds doit être :

- 100% sécurisé,

- disponible immédiatement,

- sans risque.

Les meilleures options

- Livret d’Épargne Populaire : le meilleur taux si tu es éligible.

- Livret A : parfait pour commencer, plafond élevé.

- LDDS : complément idéal si ton Livret A est plein.

👉 Pour le gérer efficacement, découvre Les 3 meilleures applications pour gérer ton argent (prochainement).

4. Comment constituer un fonds d’urgence

Voilà la partie essentielle : comment passer de 0 € à un fonds solide, même si tu n’as pas beaucoup de moyens.

Étape 1 : Fixe un objectif clair et atteignable

Avant même de commencer à mettre de l’argent de côté, tu dois savoir où tu vas.

Un fonds d’urgence n’est pas une somme « au hasard » : il correspond à tes dépenses vitales sur une certaine période.

1) Calcule tes dépenses obligatoires

Tiens un budget mensuel simple (logement, alimentation, transport, abonnements, assurances).

👉 Tu peux utiliser mon Tracker Liberté pour avoir une vision claire de tes charges fixes.

2) Multiplie par le nombre de mois que tu veux couvrir

Exemple :

- Tes dépenses obligatoires = 800 €/mois

- Tu veux sécuriser 6 mois

➡️ Objectif fonds d’urgence = 4 800 € (800 × 6)

3) Avance par paliers

Si tu pars de zéro, inutile de viser directement 6 mois d’épargne.

Commence petit :

- Palier 1 : 500 €

- Palier 2 : 1 000 €

- Palier 3 : 1 mois de dépenses

Puis augmente progressivement. Chaque étape atteinte renforce ta sécurité et ta confiance.

💡 Exemple concret :

- Tes dépenses fixes = 1 200 €/mois

- Objectif long terme = 3 600 € (3 mois de sécurité)

- Épargne possible = 100 €/mois

➡️ Palier court terme : 500 € en 5 mois

➡️ Palier moyen terme : 1 200 € en 12 mois

➡️ Objectif final : 3 600 € en 30 mois (hausse du montant épargné visée)

4) Optimise ton budget pour y arriver plus vite

Si tu veux réduire tes dépenses et dégager plus d’épargne chaque mois, lis :

👉 Comment économiser 200 € par mois sans effort

Étape 2 : Automatiser ton épargne

La plus grosse erreur quand on veut constituer son fonds d’urgence, c’est de compter uniquement sur sa volonté.

Tu sais ce qui se passe : tu voulais mettre 100 € de côté ce mois-ci, mais une sortie imprévue ou un achat te fait dévier… et à la fin, il ne reste rien.

👉 La solution : l’automatisation.

Dès que ton salaire ou tes revenus tombent, programme un virement automatique vers ton livret d’épargne.

- Même si ce n’est que 30, 50 ou 100 €, ce sera fait avant que tu n’aies le temps de le dépenser.

- C’est la technique du « payez vous en premier », utilisée par tous ceux qui réussissent financièrement.

💡 Exemple :

- Tu gagnes 1 200 € par mois.

- Le lendemain de ton salaire, 100 € partent automatiquement vers ton Livret A.

- Résultat : sans effort, tu auras 1 200 € au bout d’un an.

👉 Pour savoir comment trouver cette marge dans ton budget, lis : 10Astuces pour économiser de l’argent facilement

Étape 3 : Utilise la règle du pourcentage

Si tu ne sais pas combien mettre de côté chaque mois, applique une règle simple : mets 10% de tes revenus dans ton fonds d’urgence.

👉 Exemple concret :

- Tu gagnes 800 € → mets 80 €.

- Tu gagnes 1 500 € → mets 150 €.

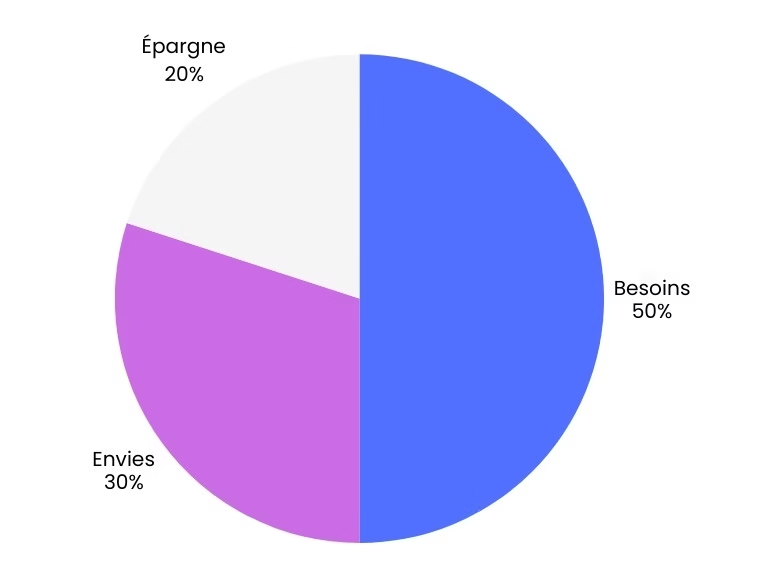

Cette méthode est une adaptation de la règle 50-30-20, qui consiste à répartir tes revenus entre :

- 50 % pour tes besoins,

- 30 % pour tes envies,

- 20 % pour ton épargne et tes investissements.

⚠️ Mais attention : tant que ton fonds d’urgence n’est pas constitué, tes 10% doivent aller en priorité dedans.

Si tu arrives à épargner plus de 10 %, tu peux utiliser le surplus pour commencer à investir en parallèle. Mais la règle d’or reste : au moins 10 % de tes revenus doivent être dédiés à ton fonds de sécurité jusqu’à ce qu’il soit complet.

Une fois atteint, tu pourras rediriger ce pourcentage vers l’investissement ou d’autres projets (voyages, immobilier, création d’entreprise…).

Pour aller plus loin : découvre cet article 👉 Augmenter son taux d’épargne, la clé de l’enrichissement.

Étape 4 : Augmente tes revenus, pas seulement ton épargne

Épargner, c’est bien. Mais si ton budget est serré, tu peux aussi accélérer ton fonds d’urgence en augmentant tes revenus ponctuels.

Quelques idées :

- Vends ce que tu n’utilises plus (vêtements, vieux téléphone, console).

- Petits boulots étudiants : baby-sitting, livraison, cours particuliers.

- Revenus complémentaires en ligne : missions freelances, microservices.

- Primes et remboursements : affecte-les 100% à ton fonds.

💡 Astuce psychologique : considère chaque revenu « bonus » comme réservé à ton fonds d’urgence.

Exemple : tu reçois 150 € de remboursement d’impôts → direction ton Livret A.

👉 Pour apprendre à gérer ces revenus supplémentaires, je te conseille : Les 3 meilleures applications pour gérer ton argent.

Étape 5 : Suis tes progrès avec le Tracker Liberté

L’un des meilleurs moyens de rester motivé, c’est de visualiser tes progrès.

Si tu vois ton fonds grandir mois après mois, tu prends confiance et tu tiens le cap.

C’est exactement pour ça que j’ai créé le Tracker Liberté.

Cet outil simple te permet de :

- suivre ton budget,

- voir ton fonds d’urgence grossir,

- et mesurer ton patrimoine global + la perf de tes investissements

Plus qu’un outil, c’est un dashboard global de tes finances, gratuit et centralisé.

💡 Exemple : tu entres 100 € d’épargne chaque mois → en un an, tu vois la barre de progression passer de 0 à 1 200 €, ce qui te donne un vrai sentiment d’avancement.

👉 Découvre le Tracker Liberté.

Étape 6 : Protège ton fonds d’urgence

Construire un fonds, c’est bien. Mais il faut aussi éviter de le dilapider pour de mauvaises raisons.

Ton fonds d’urgence n’est pas :

- une réserve pour un iPhone,

- une cagnotte vacances,

- ou une tirelire pour faire du shopping.

Il est réservé aux vraies urgences comme :

- une perte de revenus,

- des frais médicaux imprévus,

- des réparations vitales (voiture, logement).

👉 Pour les projets plaisir (voyages, sorties, achats), crée une épargne séparée.

👉 Pour ton avenir et tes investissements (bourse, immobilier, crypto), programme également des virements automatiques, mais n’oublie pas que la priorité est le fonds d’urgence.

L’erreur classique est de puiser dedans trop tôt pour des envies. Mets ton fonds sur un compte séparé, hors de vue de ton compte courant, pour éviter les tentations. Tu peux par exemple ouvrir un compte dans une banque en ligne qui ne facture aucun frais et le dédier uniquement à ton épargne de précaution.

✅ Résumé pratique :

- Étape 1 : fixe un objectif clair avec des paliers.

- Étape 2 : automatise ton épargne dès le salaire.

- Étape 3 : applique la règle des 10%.

- Étape 4 : booste ton fonds avec des revenus complémentaires.

- Étape 5 : suis tes progrès avec le Tracker Liberté.

- Étape 6 : protège ton fonds, n’y touche qu’en cas de vraie urgence.

👉 Avec ces 6 étapes, tu as un plan concret pour passer de 0 à plusieurs milliers d’euros d’épargne de sécurité, même en partant petit.

5. Exemple concret : construire ton fonds d’urgence en 12 mois

Rien de mieux qu’un exemple pour voir comment appliquer ce plan dans la vraie vie.

Imaginons Paul, étudiant de 21 ans, qui gagne 800 € par mois (bourse + petit job).

Ses dépenses fixes = 600 € par mois (loyer en colocation, nourriture, transport).

🎯 Son objectif : constituer 1 200 € de fonds d’urgence en 12 mois.

Plan d’action de Paul :

- Fixer l’objectif : 1 200 € → soit environ 2 mois de dépenses fixes.

- Automatiser : il programme un virement de 80 € chaque mois (10% de ses revenus).

- Booster ses revenus :

- Il vend des vêtements et un ancien téléphone → +120 € d’un coup.

- Il met une partie de son chèque d’anniversaire → +100 €.

- Suivi : il utilise le Tracker Liberté pour voir sa progression.

Résultat au bout d’un an :

- 80 € × 12 mois = 960 €

- +120 € (vente de vêtements)

- +150 € (anniversaire)

➡️ Total = 1 230 € en 12 mois

Paul a atteint son objectif plus vite que prévu, et surtout, il a gagné en sérénité : il sait qu’il peut faire face à un imprévu sans paniquer.

💡 Si tu veux appliquer la même méthode, commence dès maintenant avec une petite somme et monte progressivement.

6. Quand investir après avoir construit ton fonds d’urgence ?

Tu as atteint ton objectif ? Bravo 👏 C’est une énorme étape.

Mais la question que beaucoup se posent après, c’est : qu’est-ce que je fais maintenant ?

6.1 Élargir ton fonds si nécessaire

Selon ta situation, tu peux décider d’augmenter ton fonds pour atteindre plusieurs mois de sécurité.

- Étudiant / salarié débutant : viser 1 à 2 mois peut suffire.

- Famille, freelance ou entrepreneur : mieux vaut viser 3 à 6 mois.

👉 Relis cet article pour les détails : Épargne de précaution : quel montant mettre pour être tranquille financièrement.

6.2 Investir pour ton avenir

Ton fonds d’urgence est une assurance personnelle. Une fois en place, tu peux enfin passer à l’étape excitante : investir pour ton avenir 🚀.

Voici par où commencer, selon ton profil :

- ETF via un PEA : le choix n°1 pour construire ton patrimoine à long terme. C’est simple, diversifié, fiscalement avantageux. Tu peux commencer avec 50 € par mois.

- Immobilier : si tu as une capacité d’emprunt, tu peux te lancer dans un premier projet (locatif, colocation, résidence étudiante) ou dans des SCPI pour débuter avec moins de capital.

- Crypto-actifs : intéressant pour diversifier et profiter d’une forte croissance potentielle, mais attention à la volatilité. Maximum 5 à 10 % de ton portefeuille au départ.

⚠️ Garde cette règle d’or : ton fonds d’urgence est non-négociable. Si tu investis alors que tu n’en as pas, tu risques de devoir vendre tes placements en perte au premier imprévu.

Mais une fois qu’il est là → tu dois absolument investir. Ton fonds ne t’apportera pas la liberté financière. Il te protège, mais ce sont tes investissements qui font grandir ton patrimoine.

👉 Pour démarrer du bon pied dans l’investissement , je te recommande : Comment investir quand on est étudiant ou jeune actif

6.3 L’état d’esprit à garder

Ton fonds d’urgence ne doit pas te donner l’illusion d’être riche.

Au contraire, c’est un outil de protection, qui te permet de te lancer sereinement dans la construction de ton patrimoine.

Une fois ton fonds constitué :

- continue à l’alimenter si ton niveau de vie augmente,

- mais redirige une partie de ton épargne vers des actifs productifs (investissements).

👉 C’est exactement le chemin que je détaille dans la Méthode 100K : construire son socle → optimiser son budget → investir intelligemment → atteindre la liberté financière.

Conclusion

Construire ton fonds d’urgence, ce n’est pas toujours excitant ni visible au quotidien. Mais c’est le socle solide de ta liberté financière.

Sans lui, le moindre imprévu — panne, maladie, perte de revenu — peut te mettre à terre et te forcer à recourir au crédit ou à vendre tes investissements au mauvais moment.

Avec un fonds d’urgence bien constitué :

- Tu gagnes sérénité et confiance dans tes décisions financières.

- Tu assures la stabilité de ton quotidien même face aux imprévus.

- Tu peux investir sereinement, sans avoir peur de perdre ton argent investi à cause d’une urgence.

💡 Petit rappel : ton fonds d’urgence est un outil de protection, pas un placement pour faire fructifier ton argent. C’est l’étape indispensable avant de passer à la construction réelle de ton patrimoine et à la liberté financière.

Étapes suivantes recommandées :

Comprendre comment épargner et construire ton épargne de précaution :

👉 Comment épargner et gérer son budget quand on débute

Commencer à investir intelligemment une fois ton fonds constitué : ETF, immobilier, business, crypto.

Suivre un plan global pour atteindre la liberté financière étape par étape :

➡️ Découvre la Méthode 100K