Comment épargner et gérer son budget efficacement quand on débute

Tu veux enfin dormir tranquille, profiter de la vie sans stress financier, mais tu ne sais pas par où commencer ? Pas de panique. Gérer ton budget, épargner et préparer tes investissements n’a rien de compliqué si tu suis une méthode simple et progressive.

Dans cet article, je te montre comment :

- Mettre en place un budget efficace même si tu débutes

- Constituer une épargne de précaution pour te sentir en sécurité

- Suivre tes finances facilement grâce à des outils pratiques

- Te préparer à investir pour faire fructifier ton argent

👉 Et pour rendre tout ça concret, je te présenterai le Tracker Liberté, mon outil qui te permet de suivre ton budget, ton épargne et tes investissements au même endroit.

1️⃣ Comprendre tes revenus et tes dépenses

Pourquoi c’est essentiel

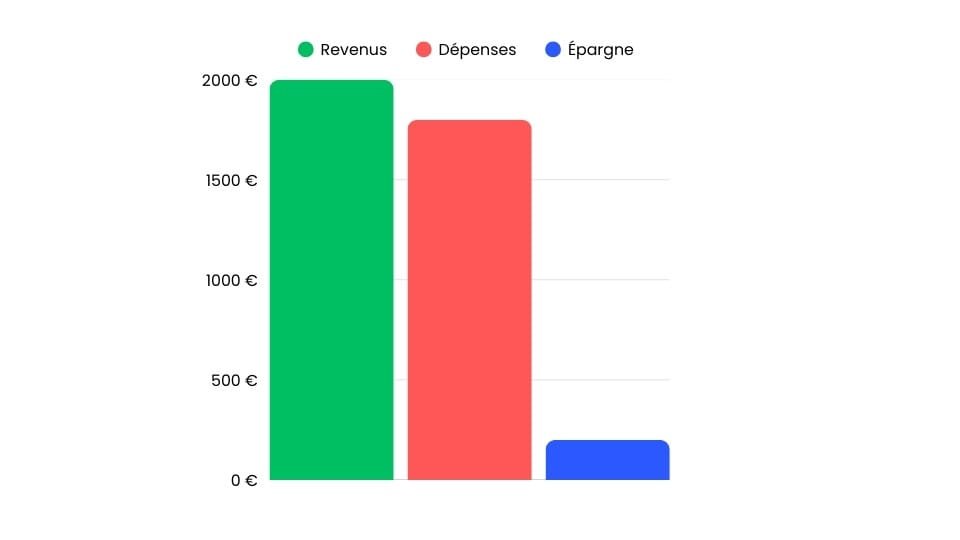

Avant de pouvoir épargner ou investir, tu dois savoir exactement ce qui entre et sort de ton compte. Sinon, tu navigues à vue, et tu risques de te décourager rapidement.

En clair : tu dois prendre conscience du montant de tes revenus mensuels et de tes dépenses totales. C’est la base de toute gestion financière.

La méthode pour visualiser ton budget

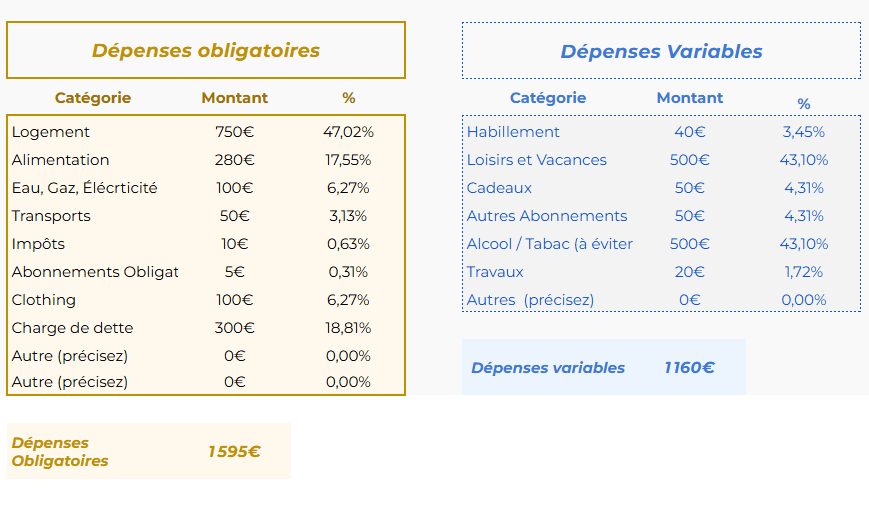

- Note toutes tes dépenses sur un mois (alimentaire, logement, transport, loisirs, abonnements…).

- Classe-les en deux catégories :

- Obligatoires : loyer, courses, factures, transport.

- Non essentielles : loisirs, restaurants, shopping.

- Compare tes revenus et tes dépenses → tu sauras si tu vis au-dessus de tes moyens ou si tu as une marge pour épargner.

💡 Astuce : avec le Tracker Liberté, tu peux automatiser cette comparaison et obtenir directement un visuel clair de ton équilibre financier.

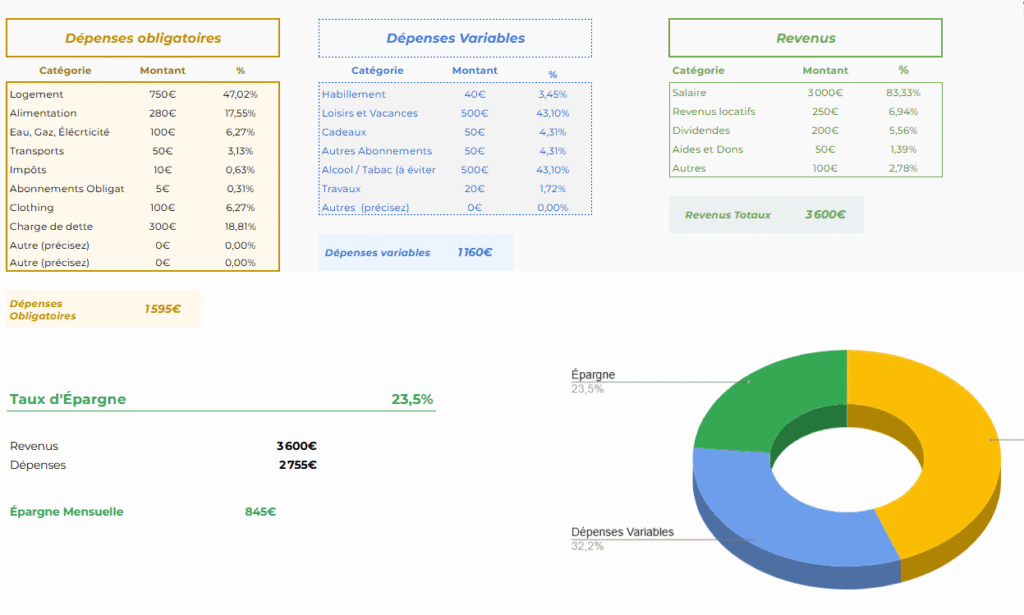

Calculer ton taux d’épargne

La comparaison revenus/dépenses va te permettre de calculer ton taux d’épargne.

➡️ Définition :

Le taux d’épargne correspond à la part de tes revenus mensuels que tu n’utilises pas (exprimée en %)

C’est cet excédent qui va te permettre d’investir.

➡️ Formule simple :

Taux d’épargne = (Épargne / Revenus) * 100

➡️ Exemple concret :

- Revenus = 2 000€

- Épargne = 200€

- Taux d’épargne = (200 / 2000) × 100 = 10 %

Un taux d’épargne de 10 % est un excellent point de départ. Plus il est élevé, plus tu avances vite vers tes projets (voyages, achat immobilier, indépendance financière…).

🚨 Attention au piège du niveau de vie

Quand tes revenus augmentent, il est tentant d’augmenter ton train de vie : appartement plus cher, plus de sorties, gadgets, voyages… Résultat : ton épargne reste au même niveau, voire diminue, alors que tu gagnes plus.

➡️ La règle d’or : ton taux d’épargne doit toujours augmenter quand tes revenus augmentent.

- Si tu passes de 2 000€ à 3 000€, ton objectif n’est pas d’épargner toujours 400€, mais au moins 800€, voire 1 000€.

- C’est cette discipline qui fait la différence entre quelqu’un qui reste coincé dans la rat race, et quelqu’un qui construit sa liberté financière.

💡 Astuce Tracker Liberté : tu peux suivre automatiquement ton taux d’épargne mois après mois, et vérifier qu’il progresse avec tes revenus.

🔗 Pour approfondir le sujet et comprendre l’importance d’épargner d’avantage, je t’invite à lire mon article :

👉 Augmenter son taux d’épargne : la clé de l’enrichissement

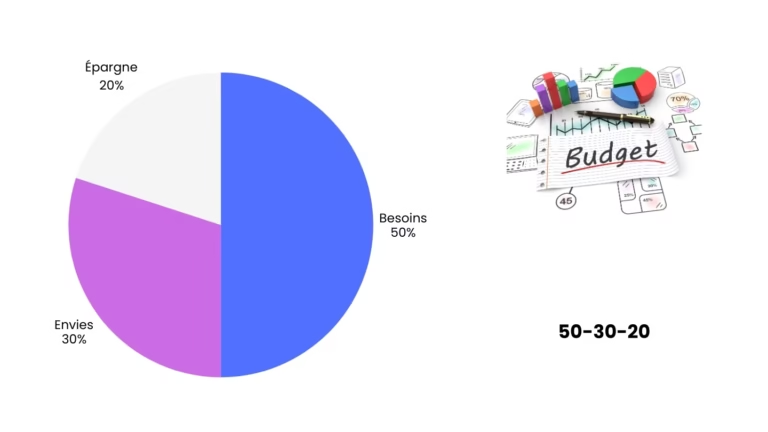

2️⃣ La règle 50-30-20 pour un budget équilibré

Beaucoup de personnes n’arrivent pas à gérer leur budget parce qu’elles n’ont aucun cadre clair. La règle des 50-30-20 est l’une des méthodes les plus simples et les plus efficaces pour répartir ton argent sans prise de tête.

Elle te donne une vision claire de la manière dont tu dois utiliser ton revenu chaque mois.

La répartition en pratique dans ton budget

La règle dit simplement que tu dois allouer :

- 50 % → Dépenses essentielles (logement, nourriture, transport, assurances).

- 30 % → Dépenses plaisir (sorties, loisirs, shopping, voyages, nourriture extra).

- 20 % → Épargne et investissements (coussin de sécurité, placements, projets financiers).

👉 Exemple concret avec un revenu de 1 500€ :

- 750€ → dépenses essentielles

- 450€ → plaisirs et extras

- 300€ → épargne et investissements

Pourquoi la règle 50-30-20 est idéale pour épargner

- Simplicité : pas besoin d’être un expert pour l’appliquer.

- Équilibre : tu profites de ton argent tout en épargnant.

- Progression : tu fixes une base d’épargne régulière (les fameux 20 %).

💡 Astuce Tracker Liberté : en entrant tes revenus et tes dépenses, le fichier calcule automatiquement ta répartition 50-30-20, et te montre où tu dois ajuster.

🚨 Le piège à éviter : croire que c’est une règle figée

La règle 50-30-20 est un cadre, pas une loi gravée dans le marbre.

- Si tu es étudiant ou jeune actif et que tu gagnes peu (ex : 300€), il peut être difficile d’atteindre 20 % d’épargne → tu commences plus petit (2-5 %) mais tu crées l’habitude.

- Si tu gagnes beaucoup plus (ex : 5 000€), te limiter à 20 % d’épargne serait trop peu → tu peux viser 50-60 %.

👉 L’idée : adapter la règle à ta situation mais garder la logique : dépenses maîtrisées + épargne régulière.

🚀 Astuce avancée : inverser la règle

Les personnes qui atteignent rapidement la liberté financière adoptent une version “inversée” :

- Elles mettent d’abord de côté leur épargne (20 % ou plus) dès qu’elles reçoivent leur revenu.

- Puis elles utilisent ce qu’il reste pour vivre (50 % + 30 %).

C’est ce qu’on appelle la règle Pay Yourself First : “paie-toi en premier”, avant de payer les autres.

Aussi simple qu’elle puisse paraître, cette règle signifie que tu priorises ta liberté et tes investissements sur tout le reste.

Si tu veux en savoir plus, lis mon article : La règle des 50-30-20 : gérer ton budget simplement. Tu découvriras une méthode concrète de répartition entre dépenses, loisirs et épargne.

3️⃣ L’épargne de précaution : ton filet de sécurité

Pourquoi l’épargne de sécurité est indispensable ?

La vie est pleine d’imprévus : travaux urgents, pannes, voyages improvisés, ou même une perte de revenus. Sans épargne de précaution, tu risques :

- de devoir t’endetter,

- de vivre dans le stress permanent,

- de devoir vendre tes investissements dans l’urgence, parfois au mauvais moment.

L’épargne de précaution, c’est ton filet de sécurité. Elle te permet de dormir tranquille et d’aborder l’avenir sereinement.

Comment déterminer le montant idéal pour ton fonds d’urgence ?

La règle générale : 3 à 6 mois de dépenses fixes.

- Si tu dépenses 1 000€/mois, ton coussin devrait être compris entre 3 000€ et 6 000€.

- Commence petit si nécessaire : même 50 à 100€/mois ajoutés régulièrement te rapprochent de ton objectif.

💡 Astuce Tracker Liberté : dans la version Premium, tu peux visualiser ton épargne de précaution et suivre tes progrès mois après mois.

🚨 Le piège courant : négliger ce matelas de sécurité

Certaines personnes privilégient l’investissement immédiat et oublient de constituer leur épargne de précaution.

Conseil : ton coussin doit être prioritaire avant de te lancer sérieusement dans l’investissement.

⚠️ Mais attention : tu n’es pas obligé d’attendre d’avoir 100 % de ton épargne avant d’investir. Tu peux combiner les deux :

- 50 % de ton excédent mensuel pour construire ton filet de sécurité,

- 50 % pour investir et faire fructifier ton argent.

Ainsi, tu avances sur tes deux objectifs sans prendre de risques inutiles.

🔗 Pour aller plus loin, lis : [Épargne de précaution : quel montant et comment le constituer]

4️⃣ Astuces concrètes pour économiser chaque mois

Économiser ne signifie pas forcément se priver ou sacrifier tout ce que tu aimes. L’idée, c’est de trouver des leviers simples pour réduire tes dépenses inutiles tout en continuant à profiter de la vie.

Même 100 à 200€ d’économies par mois, cumulés sur plusieurs mois, peuvent devenir un capital conséquent pour ton épargne de précaution ou tes investissements.

📝 5 astuces pour économiser sans te priver

1. Annule les abonnements inutilisés

Beaucoup d’abonnements sont oubliés : streaming, salle de sport, logiciels… Fais un tri et garde seulement ce que tu utilises vraiment.

2. Prépare tes repas à domicile

Manger dehors coûte beaucoup plus cher. Quelques repas préparés chaque semaine peuvent te faire économiser plusieurs dizaines d’euros.

- Étudiants : privilégie le resto universitaire, pratique et abordable.

- Évite fast-foods et Uber le plus souvent possible : c’est coûteux pour ton argent et ta santé.

3. Compare avant d’acheter

Pour les courses, l’électroménager ou les vêtements, comparer les prix peut te faire économiser facilement 10 à 20 %.

- Astuce : utilise des sites comme Idealo pour comparer rapidement toutes les offres disponibles.

4. Automatise ton épargne

C’est la plus puissante et souvent méconnue des cinq astuces.

Programme un virement automatique dès que ton salaire tombe. Même 50 à 100€ par mois mis de côté sans y penser font une grande différence.

5. Optimise tes achats récurrents

Vérifie régulièrement tes contrats : assurance, téléphone, internet… Un simple changement ou renégociation peut te faire économiser plusieurs centaines d’euros par an.

- Exemple : je payais encore 12,99€/mois pour 50 Go de forfait, alors que mon opérateur proposait désormais 200 Go pour 9,99€.

Si tu veux connaître d’autres astuces pour économiser chaque mois sans te priver, lis cet article :

👉 10 astuces pour économiser de l’argent facilement

🚨 Le piège courant : économies ponctuelles, résultats limités

Beaucoup essaient de faire des économies ponctuelles (“je saute un café par-ci par-là”), mais sans méthode, ça reste marginal.

Cela doit devenir une habitude et un état d’esprit à part entière pour que les résultats soient durables.

✅ Conseil : automatise et structure ton épargne pour qu’elle devienne une habitude durable.

💡 Astuce Tracker Liberté : tu peux suivre l’impact de chacune de tes économies et visualiser chaque mois combien tu avances vers ton objectif.

5️⃣ Gérer ton budget avec les bons outils

Gérer ton argent “à la main” peut vite devenir compliqué : erreurs, oublis, et perte de temps. Heureusement, il existe des applications et outils pour simplifier la tâche et centraliser toutes tes finances.

Les outils de gestion de budget

- Applications bancaires simples : permettent de suivre tes dépenses, catégoriser tes transactions et parfois même fixer un budget mensuel.

- Revolut propose une app conviviale et offre la possibilité de créer des « poches » pour gérer ton épargne.

- Revolut propose une app conviviale et offre la possibilité de créer des « poches » pour gérer ton épargne.

- Apps spécialisées dans le suivi budgétaire : offrent des fonctionnalités avancées comme des graphiques, des alertes et des projections. Voici deux applications que je te conseille :

- Mon outil préféré : le Tracker Liberté

- Centralise budget, épargne et investissements en un seul fichier Excel

- Permet de suivre toutes tes finances sur le même écran, avec visualisation claire de ton taux d’épargne et de ton coussin de sécurité

Pour en savoir plus sur les outils ci-dessus :

- Lis 👉 Top 3 applications pour gérer ton argent + comparatif pratique

- Lis 👉 Tracker Liberté : l’outil de suivi complet de ton budget et de tes investissements

💡 Dans ton Tracker Liberté :

Version gratuite → suivre budget et épargne facilement

Version Premium → ajout du suivi des investissements et du patrimoine complet + calcul de ton taux d’épargne et son évolution

6️⃣ Budget étudiant et jeune actif : profiter de la vie sans se ruiner

Être étudiant ou jeune actif rime souvent avec budget serré, il faut donc apprendre à optimiser chaque euro. L’objectif n’est pas de se priver, mais de profiter intelligemment de la vie tout en restant maître de ton budget.

J’entends souvent des jeunes dire : “Il faut profiter de sa jeunesse !”

Oui, mais profiter ne veut pas dire dépenser sans compter.

Il s’agit plutôt de s’amuser avec conscience, planifier ses loisirs et garder un œil sur ses finances pour ne pas se retrouver à découvert ou stressé à la fin du mois.

Conseils pratiques

- Fixe un budget loisirs et respecte-le

- Exemple : 100 € par mois pour sorties, cinéma, restaurants.

- Respecter ce budget te permet de profiter sans culpabiliser.

- Profite des bons plans et réductions étudiantes

- Cartes étudiantes, applications comme Student Beans, promotions locales.

- Ces réductions te permettent de continuer à faire des activités tout en dépensant moins.

- Suis tes dépenses avec le Tracker Liberté

- Visualise facilement ton budget et ton épargne.

- Évite de dépasser tes limites sans t’en rendre compte.

Pour aller plus loin, lis l’article :

👉 Budget étudiant : profiter de la vie sans exposer tes finances

💡 Astuce : Même avec un petit budget, tu peux économiser régulièrement et préparer ton avenir. La clé est de combiner planification et suivi, plutôt que de compter sur la chance ou la mémoire.

7️⃣ Tracker Liberté : ton allié pour tout gérer

Le Tracker Liberté est ton outil central pour maîtriser ton argent et ton patrimoine.

🎯Je l’ai créé pour permettre à chacun de suivre son budget, ses investissements et la répartition de son patrimoine, au même endroit.

Fonctionnalités principales

- Suivi du budget → plus besoin de noter tes dépenses à la main

- Visualisation de ton épargne et de ton patrimoine global

- Option Premium → suivi des investissements en détail, par classe d’actif. Graphiques dynamiques automatisés

Pourquoi l’adopter

- Tu gagnes du temps et évites les erreurs

- Tu as une vision complète de ta santé financière

- Tu peux planifier tes objectifs financiers et suivre ta progression

👉 Obtiens ton Tracker gratuit dans la Méthode 100K pour automatiser la gestion de ton patrimoine et suivre tes objectifs facilement.

Conclusion

Gérer ton budget et épargner efficacement, même en partant de zéro, est totalement possible avec :

- Une méthode claire

- Des outils adaptés

- Une discipline progressive

Tes prochaines étapes

- Lire les satellites pour approfondir chaque point

- Commencer à appliquer les conseils dès aujourd’hui

- Tester le Tracker Liberté (version gratuite) et passer à Premium pour un suivi complet

Télécharge la Méthode 100K gratuitement et obtiens ton Tracker Liberté

💡 Ton avenir financier commence maintenant : maîtrise ton budget, sécurise ton épargne, et prépare tes investissements avec confiance.