Gère ton budget facilement : 7 étapes pour épargner et contrôler ton argent

La gestion d’un budget, ça peut paraître inutile… mais en réalité, c’est l’une des clés les plus puissantes pour prendre le contrôle de ta vie financière.

Si tu en as marre de voir ton compte se vider chaque mois, ou si tu veux enfin mettre de côté pour tes projets, ce guide est fait pour toi.

Tenir un budget mensuel va te permettre d’épargner et d’investir pour fructifier ton argent plutôt que de le dépenser inutilement.

Dans cet article, on va voir 7 étapes claires et concrètes pour mieux gérer ton budget, éviter les pièges et commencer à épargner sereinement.

Il fait partie de la série autour du pilier :

👉 Comment épargner et gérer son budget efficacement quand on débute.

Prêt ? Alors, allons-y.

Étape 1 : Fixe tes objectifs financiers

La plupart des gens échouent dans la gestion de leur budget parce qu’ils n’ont pas d’objectifs clairs.

Tu ne peux pas piloter ton argent sans savoir où tu veux aller.

👉 Commence par définir tes objectifs selon 3 horizons de temps :

- Court terme : par exemple, mettre 500 € de côté pour partir en week-end.

- Moyen terme : constituer une épargne de précaution de 3 mois de dépenses.

- Long terme : préparer un achat immobilier, atteindre la liberté financière, investir régulièrement.

Des objectifs SMART

Astuce : rends tes objectifs spécifiques et mesurables.

❌ “Je veux économiser de l’argent” (trop vague)

✅ “Je veux économiser 3 000 € en 12 mois en mettant de côté 250 € par mois, en réduisant mes sorties et en utilisant une app de suivi.”

Quelques exemples concrets

- Épargner pour un projet (voyage, achat immo, création d’entreprise…)

- Constituer une épargne de précaution (3 mois de dépenses, via virement auto)

- Sortir des dettes (crédit conso, en combinant réduction des dépenses + revenus complémentaires)

- Atteindre l’indépendance financière (objectif long terme, avec revenus passifs via immobilier et bourse

L’importance de l’ancrage

Écris tes objectifs sur une feuille, dans Notion ou dans ton Tracker. Relis-les chaque jour à voix haute.

Cela te permet de reprogrammer ton cerveau et de garder ta motivation au quotidien.

Étape 2 : Analyse tes revenus et tes dépenses

Il faut l’admettre : la plupart d’entre nous n’ont même pas une idée précise des flux d’argent (revenus et dépenses) qui entrent et sortent chaque mois.

Pourtant, c’est une étape déterminante pour mieux gérer ton budget : elle te permet de prendre conscience de là où tu dépenses trop, et de mettre en place des actions concrètes pour réduire tes dépenses et augmenter tes revenus.

👉 En réalité, tu as deux leviers principaux pour épargner davantage :

- Tes revenus : plus difficiles à augmenter, mais ils ont l’avantage de pouvoir croître sans limite.

- Tes dépenses : plus faciles à réduire, mais seulement jusqu’à un certain point.

L’objectif ici est donc de prendre une photo précise de ta situation financière.

Identifie tes revenus

Note tous tes revenus, qu’ils soient fixes ou variables :

- Salaire et primes

- Revenus passifs (loyers, dividendes, intérêts…)

- Allocations et aides

- Travaux freelances ou revenus secondaires (Business..)

Si tes revenus varient d’un mois à l’autre, tu peux prendre la moyenne des six derniers mois pour avoir une estimation plus précise.

Liste tes dépenses

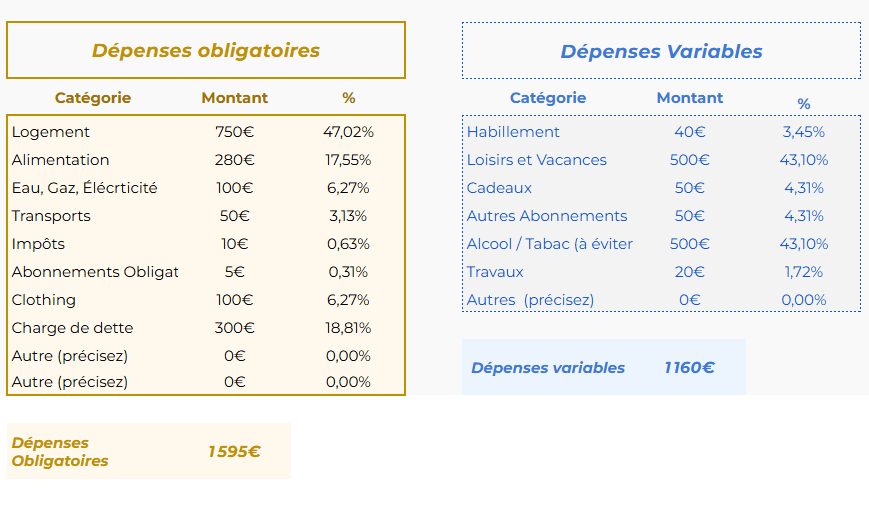

Classe tes dépenses en deux catégories :

Dépenses obligatoires :

=> Celles que tu ne peux pas éviter sans mettre en péril ton niveau de vie, elles sont dites « essentielles ».

- Logement : loyer, remboursement de prêt immobilier, charges de copropriété..

- Alimentation : courses de première nécessité, cantine..

- Charges d’énergie (électricité, eau, gaz)

- Assurances et frais bancaires : habitation, auto, santé, prévoyance..

- Abonnements essentiels : Internet ou forfait mobile

- Impôts et taxes : mensualisation de l’impôt sur le revenu, taxe d’habitation..

- Transport : Abonnement aux transports en commun..

- Crédits et dettes : remboursement de crédits à la consommation ou de prêts étudiants.

- Autres : selon ta situation

Ces dépenses sont difficiles à éviter, mais tu peux quand même les optimiser (changer d’assurance, renégocier ton forfait téléphonique, optimiser ton alimentation, etc.).

Dépenses variables et occasionnelles :

=> Elles fluctuent selon tes choix de vie et ton mode de consommation :

- Loisirs et sorties (restaurants, cinéma, vacances, bars et soirées)

- Abonnements non essentiels (Netflix, Spotify, etc..)

- Shopping (vêtements, gadgets, décoration…)

- Bien être et santé (coiffeur, soins, consultations..)

- Alcool / Tabac (dépenses inutiles et néfastes)

- Cadeaux, évènements, extras

- Autres

👉 Ce type de dépense est le plus simple à optimiser : souvent, on y laisse filer beaucoup plus d’argent qu’on ne le pense.

Compare tes revenus et tes dépenses

C’est ici que tu prends vraiment conscience de ta situation :

👉 Revenus – Dépenses = Résultat

- Excédent : félicitations 🎉 ! Tu peux affecter ce surplus à ton épargne ou à un projet d’investissement.

- Équilibre : tu couvres juste tes dépenses. Il est temps d’optimiser pour créer une marge de sécurité.

- Déficit : tu dépenses plus que tu gagnes. C’est une situation critique : tu dois absolument réduire tes dépenses ou augmenter tes revenus.

💡 Pour rendre cet exercice beaucoup plus simple, tu peux utiliser mon Tracker Liberté.

En un seul coup d’œil, tu vois ton solde réel, tes postes de dépenses et ta capacité d’épargne.

Tu recevras ce tracker gratuitement dans la Méthode 100K, un guide en 5 étapes pour bâtir ta liberté financière en partant de zéro.

Et si tu veux automatiser le suivi sans y penser, je te conseille aussi ces outils : Les 3 meilleures applications pour gérer ton argent.

L’importance de distinguer un « besoin » et une « envie »

Pour bien gérer ton budget, tu dois apprendre à différencier :

- Un besoin : une dépense indispensable à ton bien-être et ta survie (se loger, se nourrir, se déplacer pour travailler).

- Une envie : une dépense qui améliore ton confort, mais qui n’est pas vitale (restaurant, vêtement de marque, dernier smartphone).

👉 Avant chaque achat, pose-toi la question :

« Est-ce un besoin ou une simple envie ? ».

Cette simple habitude peut t’éviter des dizaines, voire des centaines d’euros de dépenses impulsives chaque mois.

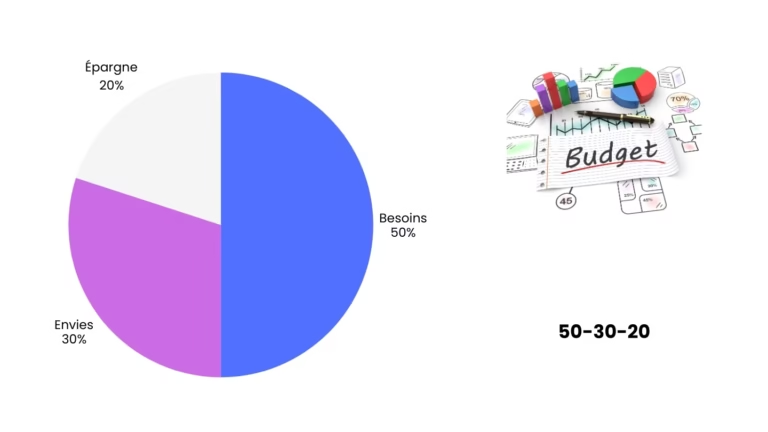

Étape 3 : Établis un budget réaliste

Une fois que tu connais tes revenus et tes dépenses, il est temps de bâtir un budget qui tient la route.

Pas besoin de te compliquer la vie : une bonne règle de base est la méthode 50-30-20.

- 50 % pour les dépenses essentielles (logement, alimentation, transport)

- 30 % pour les envies (sorties, loisirs, voyages)

- 20 % pour l’épargne et les investissements

👉 Je t’explique en détail cette méthode ici : Comment appliquer la règle 50-30-20 pour ton budget

Tout le monde n’est pas en capacité d’épargner 20% de ses revenus, si c’est ton cas, tu peux commencer avec un 10%, voire 5%.

L’essentiel est de commencer, quelque soit ta situation actuelle.

Ensuite, tu vas réduire au maximum tes dépenses non essentielles et optimiser tes dépenses obligatoires afin d’avoir un taux d’épargne le plus élevé possible

Chaque pourcentage de gagné est de l’argent en plus de disponible pour accélérer ta liberté financière !

👉 Astuce : si tu es étudiant ou jeune actif, adapte ces proportions à ta réalité. J’ai d’ailleurs écrit un guide pour toi : Budget étudiant et jeune actif : comment profiter sans te ruiner.

Étape 4 : Suis tes dépenses régulièrement

Établir un budget, c’est bien. Mais le suivre dans la durée, c’est encore mieux.

Le problème, c’est que beaucoup abandonnent car ils ne suivent pas leurs dépenses.

👉 Concrètement, tu as deux options :

- Le suivi manuel : tu notes tes dépenses dans ton Tracker ou sur un tableau Excel.

- Le suivi automatisé : tu relies ton compte bancaire à une application de gestion.

Astuce : choisis la méthode qui colle le mieux à ta personnalité. Si tu es discipliné, un tableau suffit. Si tu veux de la simplicité, une app fera le travail.

💡 Tu peux découvrir mes recommandations ici : Les 3 meilleures applications pour gérer ton argent.

Pour moi, la meilleure solution pour gérer budget est d’utiliser un fichier Excel car tu prends conscience de tes dépenses et tu peux le personnaliser à l’infini.

J’ai crée pour ça un Tracker Liberté qui te permet de suivre tes dépenses, ton taux d’épargne, tes investissements, au même endroit et gratuitement !

Tu reçois également une Méthode en 5 étapes pour construire ta liberté financière pas à pas en partant de zéro.

👉 Obtiens ton Tracker +ta Méthode 100K gratuitement

Étape 5 : Réduis tes dépenses inutiles

Optimiser ton budget passe forcément par une réduction de tes dépenses.

Mais attention : ça ne veut pas dire se priver de tout.

Ça commence surtout par supprimer les fuites d’argent invisibles et revoir ta manière de consommer.

👉 La clé ? Changer d’état d’esprit et adopter une mentalité différente face à l’argent.

La mentalité à adopter : voir le monde différemment

Mieux gérer ton budget, ce n’est pas couper arbitrairement dans tes dépenses.

C’est apprendre à faire des choix alignés avec tes objectifs financiers.

Voici les principes clés à appliquer 👇

1. Distinguer l’essentiel du superflu

Demande toi régulièrement :

- Est-ce que j’en ai vraiment besoin ?

- Est-ce que cet achat m’apportera une valeur durable ou juste une satisfaction immédiate ?

👉 Exemple :

- Acheter un nouveau smartphone alors que le tien fonctionne très bien = envie.

- Remplacer ton frigo en panne = besoin.

2. Investir dans ce qui a de la valeur

Réduire tes dépenses inutiles ne veut pas dire acheter le moins cher.

Cela veut dire acheter intelligent : privilégier la qualité, la durabilité et la vraie valeur.

👉 Exemple :

- Une paire de chaussures à 120 € qui dure 3 ans coûte en réalité 40 € par an.

- Trois paires à 50 € qui s’usent en 6 mois = 300 € sur 3 ans.

Résultat : économiser à court terme peut te coûter plus cher à long terme.

3. Maîtriser les achats impulsifs

Les achats impulsifs sont tes pires ennemis.

Adopte la règle des 3 jours :

Chaque fois que tu veux acheter quelque chose de non essentiel, attends 72h avant de passer à l’action.

👉 8 fois sur 10, tu réaliseras que tu n’en avais pas vraiment besoin.

4. Se libérer de la mentalité de consommation

La société nous pousse à croire que plus on possède, plus on est heureux.

En réalité, accumuler des objets ne fait qu’alourdir ton quotidien et ralentir ta liberté financière.

Chaque euro dépensé doit être vu comme un outil :

- soit il te rapproche de tes objectifs,

- soit il t’en éloigne.

👉 La vraie liberté, c’est de dépenser volontairement moins dans des choses futiles pour investir davantage dans ton avenir.

Quelques idées pour économiser

- Supprime tes abonnements inutilisés (tu seras surpris de voir combien s’accumulent sans que tu t’en rendes compte).

- Cuisine à la maison au lieu de commander → une pizza livrée à 18 € = l’équivalent de 3 repas maison.

- Réduis ta consommation d’énergie (éteindre les veilles électriques, optimiser le chauffage).

- Limite les cafés à emporter : 3 € x 20 jours ouvrés = 60 € par mois = 720 € par an.

👉 En cumulant ces petites actions, tu peux facilement économiser 200 à 300 € par mois sans effort.

Pour aller plus loin

Si tu veux aller plus loin dans l’optimisation de tes dépenses, je t’invite à lire mes deux articles complémentaires :

🚀 Étape 6 : Augmente tes revenus

Jusqu’ici, on a travaillé sur ton budget du côté des dépenses : réduire le superflu, optimiser, et épargner.

Mais soyons clairs : il existe une limite à ce que tu peux couper.

Tu ne peux pas descendre tes dépenses sous zéro.

👉 En revanche, ta capacité à augmenter tes revenus n’a pas de plafond.

C’est là que se joue la vraie accélération.

C’est plus difficile, oui. Ça demande de sortir de ta zone de confort, de tester, parfois d’échouer. Mais c’est le seul vrai levier illimité pour construire un patrimoine solide et investir davantage.

⚠️ Le piège à éviter : l’inflation de style de vie

Quand tes revenus augmentent, la tentation est grande d’améliorer immédiatement ton niveau de vie : nouvel iPhone, resto plus souvent, vacances plus chères…

C’est exactement ce que font 90 % des gens. Résultat ? Leur situation financière n’évolue pas d’un centime, même après 10 ans de travail.

👉 La règle d’or : tes dépenses doivent croître moins vite que tes revenus.

Si tu gagnes +500 € par mois, mais que tu en dépenses +600, tu recules.

En revanche, si tu maintiens ton style de vie tout en gagnant plus, ta capacité d’épargne explose.

C’est cette discipline qui fera la différence entre toi et les autres.

Et un indicateur simple permet de mesurer si tu es sur la bonne voie : ton taux d’épargne, qui définit simplement le pourcentage de tes revenus que tu ne dépenses pas.

💡 Comment augmenter tes revenus dès maintenant ?

Tu n’as pas besoin d’attendre un diplôme ou une promotion. Tu peux agir dès aujourd’hui :

- Faire des petits boulots en parallèle

→ Babysitting, livraison, job étudiant… Ce n’est pas glamour, mais c’est un boost immédiat de trésorerie. - Monétiser tes compétences

→ Rédaction, graphisme, traduction, cours particuliers, montage vidéo… Des plateformes comme Malt, 5euros ou Upwork te permettent de commencer rapidement. - Vendre ce que tu n’utilises plus

→ Vide ton grenier, mets sur Vinted ou Leboncoin. Tu libères de l’espace et tu récupères du cash. - Créer un petit business en ligne

→ Blog, chaîne YouTube, compte Instagram thématique, boutique e-commerce… Cela prend du temps à décoller, mais c’est un actif que tu peux faire grossir. - Développer tes compétences (le plus puissant)

→ Plus tu deviens rare et utile, plus tu peux prétendre à un haut revenu. Lis, forme-toi, développe une expertise recherchée. C’est ce qui te donnera accès à des salaires plus élevés, ou à des opportunités entrepreneuriales.

🎯 La mentalité à adopter

Ne cherche pas seulement à « gagner plus d’argent ». Cherche à augmenter ta valeur sur le marché.

Ton compte en banque est directement lié à la valeur que tu apportes aux autres.

- Plus tu résous de problèmes,

- Plus tu apportes de solutions,

- Plus les gens sont prêts à payer pour tes compétences ou ton produit.

👉 Retiens ceci :

Réduire tes dépenses te fait survivre.

Augmenter tes revenus te fait grandir.

Et la vraie liberté financière viendra de cette combinaison : maîtriser ton niveau de vie + développer tes sources de revenus.

👉 Si tu veux apprendre à faire travailler ton argent pour toi, je t’invite à télécharger gratuitement ma Méthode 100K

7. Construis ton épargne de précaution

Avant de penser à investir, assure-toi d’avoir une sécurité financière.

C’est ce qu’on appelle l’épargne de précaution.

👉 Idéalement, mets de côté 3 à 6 mois de dépenses courantes.

Cela te permet de faire face aux imprévus sans paniquer : perte d’emploi, frais médicaux, réparation de voiture, etc.)

💡 J’ai détaillé ce sujet dans cet article : Épargne de précaution : quel montant mettre pour être tranquille financièrement

Conclusion : ton budget, ta liberté

Gérer ton budget, ce n’est pas une contrainte. C’est un levier de liberté.

En appliquant ces 7 étapes, tu pourras :

- Mieux contrôler ton argent,

- Commencer à épargner,

- Préparer tes projets sans stress,

- Et avancer vers la liberté financière.

💡 N’oublie pas : tu n’as pas besoin d’être parfait. Le plus important, c’est de commencer et de progresser petit à petit.

👉 Pour aller plus loin et avoir un système simple à suivre, télécharge gratuitement ma Méthode 100K et reçois en bonus mon Tracker Liberté, l’outil qui te permet de gérer ton budget, ton épargne et tes investissements en un seul endroit.

Et si tu veux explorer encore plus de stratégies, découvre l’article pilier : Comment épargner et gérer son budget efficacement quand on débute.