Structurer ses investissements grâce à l’allocation patrimoniale.

Lorsque vous commencez à investir, la question n’est pas seulement où placer votre argent, mais comment structurer l’ensemble de votre patrimoine pour qu’il traduise vos objectifs. Actions, immobilier, obligations, cryptomonnaies… les options sont nombreuses, et sans stratégie globale, il est facile de s’éparpiller.

C’est précisément le rôle de l’allocation patrimoniale : organiser votre patrimoine de manière intelligente, cohérente et alignée avec vos objectifs. Elle constitue le véritable moteur de votre réussite financière.

📍 L’allocation patrimoniale globale, c’est tout simplement la manière dont vous répartissez votre patrimoine entre différentes classes d’actifs en fonction de votre situation, de votre horizon et de votre tolérance au risque.

Et l’enjeu est majeur : plus de 85 % de la performance à long terme d’un portefeuille dépend de cette allocation, bien plus que du choix précis d’une action ou du moment d’entrée sur les marchés.

👉 Dans cet article, nous allons voir ce qu’est réellement une allocation patrimoniale, pourquoi elle est indispensable, quelles sont les grandes classes d’actifs, et surtout comment construire votre propre stratégie étape par étape.

🟠 Qu’est-ce que l’allocation patrimoniale et pourquoi est-elle importante?

Avant de passer à l’allocation patrimoniale globale, il est bon de rappeler qu’avant d’investir, vous devez absolument constituer votre épargne de précaution.

Celle-ci doit couvrir 3 à 6 mois de dépenses obligatoires afin de vous protéger des aléas de la vie et d’avoir une certaine stabilité financière.

Ce fonds d’urgence est votre priorité absolue si vous n’en avez pas, car il vous permettra ensuite d’investir sereinement et de constituer votre allocation d’actifs.

Voici désormais la suite de l’article sur l’allocation patrimoniale globale.

🔹Une vision globale, même avec peu d’argent

L’allocation patrimoniale, c’est simplement la répartition de votre argent entre différentes catégories d’actifs : actions, immobilier, liquidités, etc.

L’objectif ? Respecter votre situation et votre profil en tenant compte de votre horizon de placement, de votre aversion au risque et de vos objectifs financiers.

Même si vous ne disposez pas d’un patrimoine très conséquent, cette répartition est la base de votre empire financier.

🔹 Ne pas tout miser sur un seul actif

En répartissant vos investissements au sein de différentes classes d’actifs, vous réduisez considérablement les risques de votre portefeuille.

📉 Quand la bourse baisse, d’autres actifs comme l’immobilier ou les obligations peuvent continuer à générer des rendements.

Pourquoi ? Parce que ces classes d’actifs ne réagissent pas toutes de la même manière aux conditions économiques : elles sont plus ou moins décorrélées entre elles.

En répartissant intelligemment vos investissements entre différentes classes d’actifs comme les actions, l’immobilier, les obligations, etc, vous pouvez limiter les risques tout en optimisant la performance globale de votre portefeuille.

Une allocation patrimoniale bien pensée vous permet ainsi de traverser les cycles économiques (inflation, déflation, crise, reprise…) sans mettre en péril votre capital. C’est l’un des piliers d’une stratégie de gestion de patrimoine solide et durable.

Prenons un contre exemple, si vous êtes investi à 100% en crypto ou en actions Apple, vous faites un pari risqué et concentré. Le potentiel de rendement est très élevé, mais au prix d’un risque qui l’est également.

➡️ Une bonne allocation diversifiée permet de diluer les risques.

🔹 L’effet levier de la régularité + diversification

Une bonne allocation patrimoniale est essentielle pour optimiser les rendements de votre patrimoine sur le long terme.

C’est en combinant :

- des investissements réguliers

- une bonne diversification

- et un horizon long terme

Que vous profitez pleinement de la magie des intérêts composés.

Lorsque votre capital initial génère des intérêts et que ceux-ci sont réinvestis, ils vont également générer des intérêts, qui vont eux mêmes s’ajouter à votre capital pour générer des intérêts plus grands, ce qui crée un effet composé de plus en plus grand.

🟢 Les grandes classes d’actifs et leurs spécificités

Comment constituer votre allocation patrimoniale sans connaître les principales classes d’actifs et leurs caractéristiques ?

Il est important de comprendre le rôle de chaque classe d’actif et ses spécificités.

Voici les 6 grandes familles d’actifs :

🔸Actions (via ETF ou actions directes)

Une action est une fraction de propriété d’une entreprise.

En achetant une action, vous devenez propriétaire d’une partie de la société.

Les actions sont volatiles (leur prix peut fluctuer grandement), surtout à court terme, mais elles offrent un rendement potentiel élevé sur le long terme.

Il est important de se diversifier au sein même de cette classe actif afin de réduire les risques liés à la sous-performance d’une entreprise ou d’un secteur.

Pour ça, il est conseillé de s’exposer à différentes zones géographiques (Europe, États-Unis, Marchés Émergents..), et à différents secteurs (santé, technologie, IA, armement..)

Les ETF sont un excellent moyen d’investir en actions, ils permettent une diversification immédiate à faible frais et de manière quasi passive.

📘 Découvrez mon guide : Les meilleurs ETF pour investir en PEA en 2025

Risque de cet actif : 8/10

Le risque diminue considérablement avec une bonne stratégie, un horizon de placement à long terme et une bonne diversification.

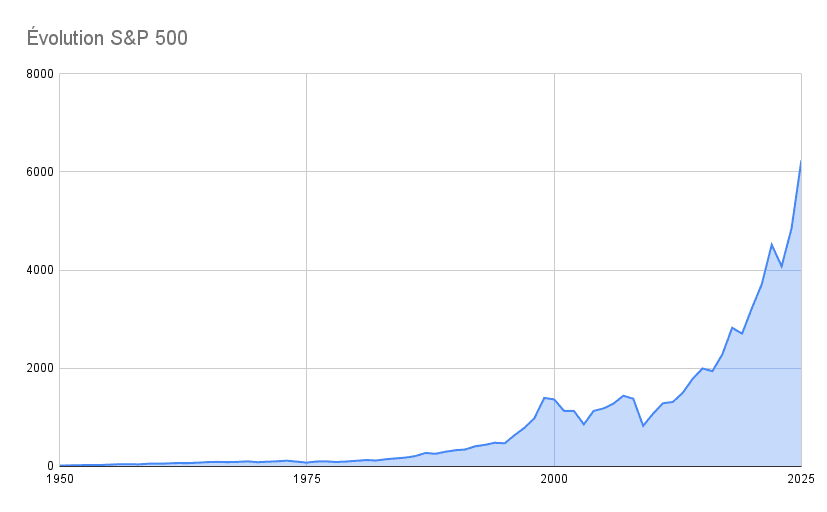

En investissant sur longue période (+ de 10 ans) sur des ETF diversifiés (MSCI World, Marchés Émergents, S&P 500..) le risque devient même quasiment nul.

Vous pouvez le constater sur ce graphique.

Oui il y’a des crises. Bulle Internet, Subprimes, COVID, on peut apercevoir les baisses.

📈 Mais sur le temps long, un indice large comme le S&P 500 affiche plus de 7% de rendement annualisé.

J’ajouterai tout de même que les performances passées ne présagent en aucun cas des performances futures et que personne ne peut prédire ce qui se passera dans les prochaines années.

🔸 Les obligations

Moins attirantes et moins connues que les actions, ces produits financiers jouent pourtant un rôle important dans une allocation patrimoniale résiliente.

Une obligation est un titre de dette émis par une entreprise ou un État.

En achetant une obligation, vous détenez une part de la dette d’une entreprise ou d’un État et recevez en échange des intérêts annuels généralement fixés à l’achat. C’est un peu comme si vous preniez le rôle de la banque qui prête à un agent économique en échange d’un taux d’intérêt qui rémunère le risque supporté et la perte de valeur de l’argent dans le temps.

L’objectif de cet actif peut être de générer des revenus réguliers et stabiliser le portefeuille. Cet actif convient aux investisseurs plus prudents ou à la recherche d’un revenu stable.

Risque : 3/10

Le prix d’une obligation peut varier au fil du temps, principalement en fonction des taux d’intérêts et de la perception du risque par les investisseurs vis-à-vis de l’émetteur.

Mais, si vous conservez votre obligation jusqu’à son échéance, vous récupérez le montant initialement investi (hors défaut de paiement). Autrement dit, les fluctuations de prix n’ont aucune incidence si vous la conservez jusqu’au bout.

En plus, les intérêts reçus sont généralement fixés à l’avance, ce qui vous assure des coupons réguliers et fixes.

Le seul véritable risque réside dans un défaut de paiement de l’émetteur. Ce risque reste extrêmement faible, surtout si vous investissez dans des obligations d’État de pays développés (comme la France, l’Allemagne ou les États-Unis), considérées comme très sûres, ou dans des obligations de grandes entreprises solvables.

Il existe trois grands moyens d’acquérir des obligations :

- les titres en direct sur le marché secondaire : que ce soit via l’achat d’ETF obligataires ou d’obligations individuelles.

- les fonds obligataires spécialisés : un gérant est responsable de la gestion des obligations, de leur achat et de leur vente.

- les fonds euros : disponibles sur assurance vie, leur atout principal est la garantie du capital par l’assureur. Ils sont plus sûrs mais offrent un rendement parfois moins élevé.

🔸 Immobilier

Investir dans l’immobilier passe par l’achat d’une résidence principale, de biens locatifs résidentiels, commerciaux ou industriels.

Il est également possible d’investir dans cette famille d’actifs en bourse via des ETF immobilier, par le financement de projets (crowdfunding) ou encore via des SCPI.

L’immobilier permet une diversification supplémentaire et une protection contre l’inflation. L’immobilier peut aussi offrir une source de revenus passifs à long terme via les loyers, mais également des plus-values en cas d’appréciation de votre bien ou part de SCPI.

L’un des avantages principaux de cette classe d’actif est la possibilité d’utiliser l’effet de levier et emprunter auprès de la banque, c’est une étape importante pour faire décoller son patrimoine.

Risque : 5/10

L’immobilier peut offrir des rendements stables, mais la liquidité est plus faible, surtout pour l’immobilier physique puisqu’une vente ne se fait pas du jour en lendemain. Il est exposé aux fluctuations du marché, ainsi qu’aux conditions économiques locales.

🔸Les Liquidités

Les liquidités sont des actifs très liquides et disponibles, comme les comptes d’épargne réglementés ou les dépôts à court terme.

Elles ont un rendement très faible mais le risque est quasi nul et l’accès aux fonds est rapide.

Elles permettent de maintenir une réserve de fonds d’urgence ou de prendre des opportunités d’investissement à court terme.

Risque : 1/10

Les liquidités peuvent être très utiles si vous aimez saisir des opportunités d’investissement en cas de fortes baisses et vous permettent de renforcer vos positions lors des crises, afin de diminuer votre prix d’achat moyen.

🔸Les Matières Premières

Ce sont les investissements dans des ressources physiques comme l’or, l’argent, le pétrole, ou les produits agricoles.

Leur volatilité est importante, mais ces actifs peuvent servir de protection contre l’inflation dans le cadre d’un portefeuille diversifié.

L’or est par exemple souvent utilisé en tant que « valeur refuge » en période d’incertitude économique. Historiquement, cet actif évolue de manière inverse aux actions, c’est à dire que lorsque la bourse baisse, sa valeur a tendance à augmenter car les investisseurs achètent de l’or en cas de crise.

Ce graphique permet d’apercevoir cette tendance, pendant la crise de 2008, l’or prend de la valeur pendant la chute des actions, puis sa valeur diminue quand le cours des actions remonte.

Risque : 7/10

Il est intéressant de s’exposer à cette classe d’actifs pour affiner et optimiser votre portefeuille, mais ce n’est pas la priorité quand vous constituez votre allocation patrimoniale de départ.

🔸Les Crypto – Actifs

Les cryptos sont des actifs numériques basés sur la technologie blockchain comme le Bitcoin ou l’Ethereum, porteurs de projets visant à apporter des solutions aux problèmes existants.

Cette classe actif est extrêmement volatile et considérée comme un investissement spéculatif.

Leur avantage? Un potentiel de rendement élevé à condition d’accepter et d’être conscient des risques.

Risque : 10/10

Cette famille d’actif ne devrait pas constituer plus de 5 % d’une allocation patrimoniale globale, mais il est très intéressant de s’y exposer car les rendements potentiels sont extrêmement élevés.

Malgré les hausses importantes et les rendements extrêmement élevés des dernières années, la réglementation en vigueur est encore très floue, tout comme l’avenir de ces actifs qui contrairement aux actions, n’ont aucune véritable valeur intrinsèque.

Les cryptos sont donc à éviter votre priorité est de préserver votre capital ou si votre horizon de placement est relativement court.

Investir dans cet actif très volatil peut vite devenir une catastrophe sans une méthode rigoureuse, compte tenu des fluctuations extrêmes et imprévisibles.

Je vous recommande la méthode du DCA, qui consiste à investir la même somme chaque mois, ou chaque semaine, sans se soucier des fluctuations.

🔵 Construire une allocation adaptée à votre profil investisseur

Maintenant que vous connaissez les différentes classes d’actifs, comment les intégrer dans votre stratégie patrimoniale?

Vous êtes unique. Votre portefeuille doit l’être aussi.

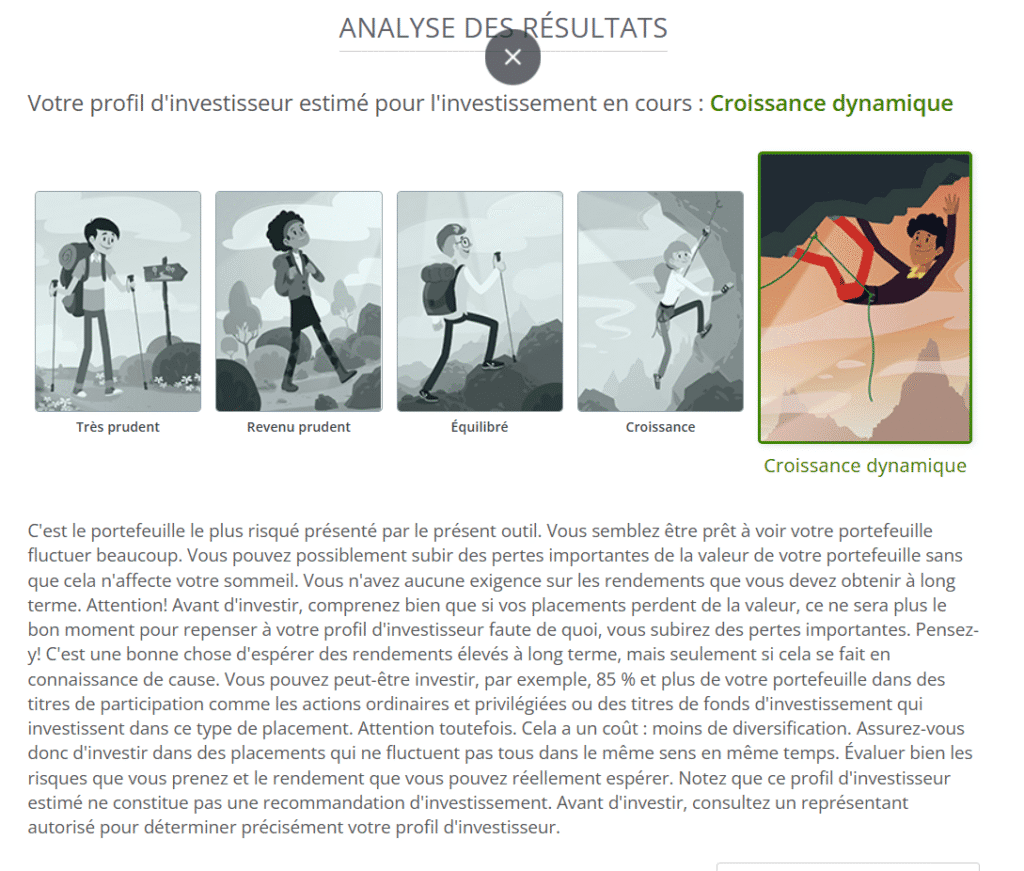

👉 Pour vous aider, il existe un outil gratuit proposé par l’autorité des marchés financiers (AMF) pour déterminer votre profil investisseur.

Attention cependant, cet outil vous permet d’avoir une idée de votre profil d’investisseur. Il ne remplace pas un conseiller en gestion de patrimoine ou un expert habilité. Il permet simplement un simple aperçu de votre profil d’investisseur.

Il est important de répondre aux questions avec sincérité afin que les résultats soient cohérents.

Voici les étapes clés pour créer sa propre allocation patrimoniale :

🔹 Étape 1 : Fixer tes objectifs

Avant même de penser à répartir vos actifs, posez vous la question suivante :

Pourquoi je veux investir ?

Prenez quelques instants pour y réfléchir.

Cela peut être :

- Être libre financièrement dans 5 , 10 ou 20 ans.

- Préparer votre retraite.

- Faire le tour du monde.

- Acheter la maison de vos rêves.

- Financer les études de vos enfants.

- etc.

C’est la clarté de vos objectifs qui orientera toute votre stratégie patrimoniale.

Sans objectifs définis, votre allocation risque d’être floue et inadaptée, et vous pourriez prendre des décisions court-termistes ou incohérentes.

👉 Je vous propose de prendre une feuille, et de répondre à ces questions :

- Où je veux être financièrement dans 10, 20 ou 30 ans ?

- Quels sont mes besoins à court, moyen et long terme ?

- À quel niveau de liberté ou de sécurité j’aspire ?

🔹 Étape 2 : Définissez votre profil de risque

La deuxième étape dans la construction de votre allocation patrimoniale est de définir ta tolérance au risque.

Comprendre votre aversion au risque est crucial pour créer un portefeuille adapté.

❌ Si vous ne supportez pas de trop fortes fluctuations, ou que vos investissements vous procurent du stress, vous devez revoir votre allocation d’actifs et tendre vers quelque chose de plus stable.

✅ À l’inverse, si vous êtes conscient que les fluctuations sont tout à fait normales, ne perdez pas pied face à de fortes baisses temporaires et acceptez de voir votre portefeuille fluctuer, vous pourrez envisager un portefeuille plus risqué.

Comprendre votre tolérance au risque est crucial, vous devez être en mesure de tenir votre stratégie sans paniquer et vos investissements ne doivent pas avoir d’impact négatif sur votre vie quotidienne.

Si votre allocation d’actifs est inadaptée à votre tolérance au risque, vous risquez de ne pas tenir votre stratégie pendant les périodes de baisse et vous exposez à de grosses pertes.

A ce sujet, il est recommandé de commencer doucement et progressivement, nous avons tous tendance à surestimer notre tolérance au risque, et encore plus lorsque l’on n’a jamais réellement vécu un moment de baisse brutale et prolongée des marchés.

🔹 Étape 3 : Considérer votre horizon de placement

L’horizon de placement est la durée pendant laquelle vous comptez investir sans accéder à vos fonds. C’est la période pendant laquelle vous laissez votre argent investi sans le retirer.

Le temps joue un rôle central dans votre allocation patrimoniale globale.

Plus cet horizon est long, plus vous pouvez prendre de risques avec la présence d’actifs comme les actions et cryptos. En effet, le temps permet de lisser la volatilité à court terme et de profiter pleinement du rendement potentiel de ces classes d’actifs sur le long terme.

À l’inverse, si vous avez besoin de ces fonds à un horizon relativement court (1 à 5 ans), il vaut mieux vous diriger vers une allocation patrimoniale plus conservatrice.

🔹 Étape 4 : Diversifier simplement

Désormais, vous pouvez diversifier portefeuille dans différentes classes d’actifs pour minimiser les risques et maximiser les opportunités de rendement.

Prendez en compte tes réponses dans les 3 étapes précédentes et le résultat du questionnaire de l’AMF.

Seul ou accompagné ?

Cette étape du choix de l’allocation est importante et délicate, c’est pourquoi il est possible de se faire accompagner par un conseiller en gestion de patrimoine ou un autre expert habilité afin de construire une stratégie patrimoniale adaptée.

Il est également possible de procéder seul, mais ne prenez pas ce travail à la légère.

❇️ Sachez qu’il n’existe aucune allocation patrimoniale universelle, chacun d’entre nous est différent et votre répartition idéale dépend de votre situation spécifique.

🔹 Étape 5 : Rééquilibrer

Votre allocation patrimoniale n’est pas statique.

Vos objectifs évoluent et les marchés fluctuent, il est important de rééquilibrer votre portefeuille pour maintenir une allocation patrimoniale adaptée.

Imaginons que vous avez investi 40% de votre patrimoine dans les actions mais qu’elles surperforment les autres classes actifs, leur proportion va mécaniquement augmenter dans votre allocation, par exemple à 50%

Pour vous assurer de respecter votre allocation patrimoniale cible, il conviendra de vendre une partie de vos actions, ou d’utiliser des liquidités pour renforcer les autres classes d’actifs.

Pour cela, il est possible d’effectuer un bilan environ 1 à 2 fois par an et de rééquilibrer votre allocation patrimoniale en cas d’écarts importants.

Avec le temps, vos objectifs, votre aversion au risque, ou encore votre horizon de placement évoluent, ce qui peut également faire évoluer votre allocation patrimoniale.

📃 Pour vous aider à suivre votre patrimoine et la répartition de vos investissements, j’ai crée un outil Excel suivi de Patrimoine.

Il existe également des applications et services spécialisés qui vous permettent de réaliser ce suivi, et vous pouvez également procéder par vous même pour plus de contrôle.

⚫La pyramide patrimoniale : un outil pour construire son allocation d’actifs

La pyramide du patrimoine est un outil qui illustre comment les différents types d’actifs peuvent être structurés pour optimiser la gestion patrimoniale.

La base de la pyramide est constituée d’actifs les plus sûrs et les plus liquides, tandis que le sommet inclut des investissements plus risqués mais potentiellement plus rémunérateurs.

Elle permet de situer chaque classe d’actifs en fonction de ses caractéristiques et peut vous aider à construire une allocation qui vous correspond.

- Fonds de sécurité (base) : 3 à 6 mois de dépenses sur Livrets sécurisés

- Obligations & fonds euros : des placements peu risqués et relativement disponibles (surtout les fonds euros) destinés à financer un projet de court terme et à saisir des opportunités d’investissements.

- Actions et Immobilier (cœur de l’allocation) : ces actifs résilients offrent un bon compromis rendement / risque et sont généralement dominants dans un portefeuille.

- Actifs alternatifs : Ils permettent de profiter d’un rendement potentiel plus élevé et d’une diversification supplémentaire.

- Exotique : cette classe d’actifs regroupe des investissements de niche généralement destinés et accessibles aux gros patrimoines, tels que le vin, les voitures de luxe, l’art, les montres, etc.

🟣 Exemples d’allocation patrimoniale

Voici 5 modèles d’allocation patrimoniale pour illustrer cet article. Je tiens à préciser que ces exemples ne sont en aucun cas des conseils en investissements et ne visent pas à remplacer une réflexion personnelle ni la consultation d’un conseiller spécialisé.

Dans chaque allocation, j’ai considéré que votre épargne de sécurité était déjà constituée.

J’ai également fait le choix de ne pas inclure la catégorie « exotiques », une catégorie d’investissements spéculatifs à éviter pour construire son patrimoine.

| Profil | ETF – Actions | Immobilier | Oblig° & FE | Alternatifs |

|---|---|---|---|---|

| Conservateur | 15 % | 25 % | 60 % | 0 % |

| Prudent | 30 % | 30 % | 38 % | 2 % |

| Équilibré | 40 % | 30 % | 25 % | 5 % |

| Croissance | 50 % | 30 % | 10 % | 10 % |

| Dynamique | 60 % | 20 % | 5 % | 15 % |

Allocation profil conservateur

Allocation profil prudent

Allocation profil équilibré

Allocation profil croissance

Allocation profil dynamique

🟡 Conclusion : l’allocation patrimoniale, fondement d’une stratégie d’investissement résiliente

En gestion de patrimoine, l’allocation patrimoniale est le cadre stratégique qui conditionne la performance et la stabilité de votre portefeuille. Sans allocation claire, vos investissements restent fragmentés, avec une allocation structurée, ils deviennent cohérents et pilotés.

Si votre allocation n’est pas encore définie, il est essentiel de la formaliser. Elle doit refléter votre tolérance au risque, votre horizon de placement, vos objectifs et vos contraintes personnelles.

Une diversification pertinente ne consiste pas à accumuler des actifs, mais à construire un portefeuille corrélé intelligemment, où chaque composante joue un rôle précis.

En maîtrisant votre allocation patrimoniale, vous réduisez l’incertitude, améliorez la lisibilité de vos rendements et créez un cadre rationnel pour vos arbitrages futurs. C’est un processus qui constitue la base d’un patrimoine durable et performant.