Comment économiser 200 € par mois sans effort : Guide pratique pour débutants

Tu penses que mettre 200 € de côté chaque mois, c’est impossible avec ton salaire ou tes revenus étudiants ? Détrompe toi.

Même avec un budget serré, il est possible d’économiser 200 € par mois sans sacrifier ton quotidien, et je vais te montrer exactement comment faire.

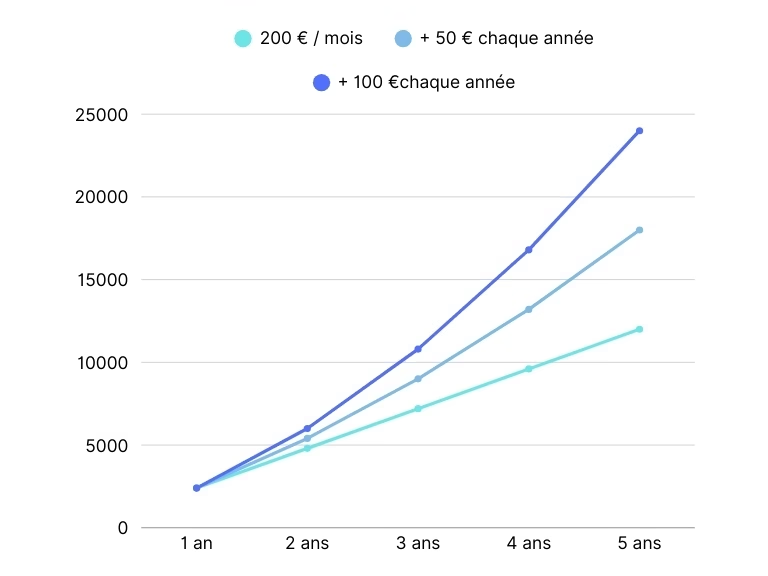

Imagine : 200 € par mois, ça fait 2 400 € en un an. En cinq ans, tu atteindrais 12 000 €, de quoi te constituer un fonds d’urgence solide, financer un voyage, ou investir dans des ETF pour commencer à faire travailler ton argent.

La bonne nouvelle : il ne s’agit pas de te priver, de renoncer aux sorties ou de te priver de ce que tu aimes. L’astuce, c’est de mettre en place un système simple, automatique, et durable. Avec quelques ajustements dans tes habitudes quotidiennes et des outils adaptés, économiser 200 € par mois devient presque sans effort.

Dans cet article, je vais te donner :

- Les méthodes pour savoir exactement où va ton argent.

- Les techniques pour automatiser ton épargne.

- Des astuces concrètes pour réduire tes dépenses intelligemment.

- Les outils pour suivre ton budget et tes économies sans te compliquer la vie.

- Un plan pour constituer ton fonds d’urgence et accélérer ton épargne.

À la fin de cette lecture, tu sauras exactement comment économiser 200 € par mois, avec un système qui fonctionne pour toi, même si tu débutes et que ton budget est serré.

Pourquoi 200 € par mois est un objectif stratégique

Avant d’entrer dans le concret, il est important de comprendre pourquoi 200 € par mois est un montant puissant :

Accumulation rapide :

200 € par mois, ça fait 2 400 € par an. En 5 ans, tu pourrais avoir 12 000 €, ce qui est suffisant pour un projet important, un apport immobilier, ou simplement un fonds d’urgence solide.

Économiser 200 € par mois est un objectif ambitieux, mais atteignable même si tu pars de 0 et que tu n’as aucune connaissance financière. C’est également un montant qui peut évoluer dans le futur, mais qui permet d’avoir un premier objectif concret suffisamment haut.

Par exemple, tu peux décider d’augmenter ce montant de 50 ou 100€ tous les ans, voire plus :

Discipline et habitudes financières :

Épargner régulièrement crée une discipline automatique, qui est la base de toute réussite financière. Même si ton salaire augmente dans le futur, le fait d’avoir cette habitude te permet d’économiser davantage sans y penser.

Effet boule de neige grâce aux investissements :

Si tu mets ces 200 € dans des ETF, un compte rémunéré ou un autre investissement passif, les intérêts composés feront grossir ton capital beaucoup plus vite que si tu laisses ton argent sur un compte courant. Et plus tu augmentes tes investissements, plus le résultat est grand.

Liberté et sérénité :

Savoir que tu mets de l’argent de côté chaque mois te donne une tranquillité mentale énorme. Tu construis ta sécurité financière progressivement pendant que 90% des gens consomment à outrance et s’endettent pour le faire.

Étape 1 : Connaitre exactement tes dépenses

Tu ne peux pas économiser ce que tu ne mesures pas. La première étape consiste donc à analyser ton budget actuel, afin d’identifier où va ton argent et quelles dépenses tu peux optimiser.

1. Liste toutes tes dépenses obligatoires

Commence par noter toutes tes dépenses obligatoires, celles que tu ne peux pas éviter sans mettre en péril ton niveau de vie.

Ce sont des montants généralement non négociables, mais certains postes peuvent parfois être optimisés :

- Loyer et charges : par exemple, 450 € pour un studio + 50 € de charges

- Transport : abonnement de bus/tram, essence..

- Alimentation essentielle : courses de base

- Assurances : santé, habitation, voiture (variable selon ton profil)

💡 Astuce concrète : certaines assurances ou abonnements peuvent être renégociés ou mutualisés. Même économiser 10-15 € par poste peut représenter 50 € par mois de plus pour ton épargne.

D’après une étude de l’INSEE, 63.7% des dépenses des ménages sont liés au logement, transport, à la santé et à l’alimentation. Mais cela ne veut pas dire que ce sont toutes des dépenses essentielles, certaines peuvent être superflues.

2. Note tes dépenses non essentielles

Ensuite, liste toutes les dépenses qui ne sont pas indispensables. Ce sont souvent ces postes qui explosent ton budget sans que tu t’en rendes compte :

- Courses alimentaires “plaisir” : snacks, sucreries, fast-foods

- Loisirs et sorties : cinéma, bar, restaurants

- Shopping impulsif : vêtements, gadgets, applications

- Cafés, snacks, livraison : ces petites dépenses s’additionnent vite

💡 Exemple concret : si tu prends deux café à 1.50 € chaque jour, ça fait 90 € par mois. Juste en réduisant de moitié cette habitude, tu pourrais économiser 45 € supplémentaires, presque le quart de ton objectif de 200 € par mois.

En visualisant clairement tes dépenses fixes vs non essentielles, tu commences à repérer les fuites d’argent invisibles et tu sais exactement où agir pour atteindre ton objectif.

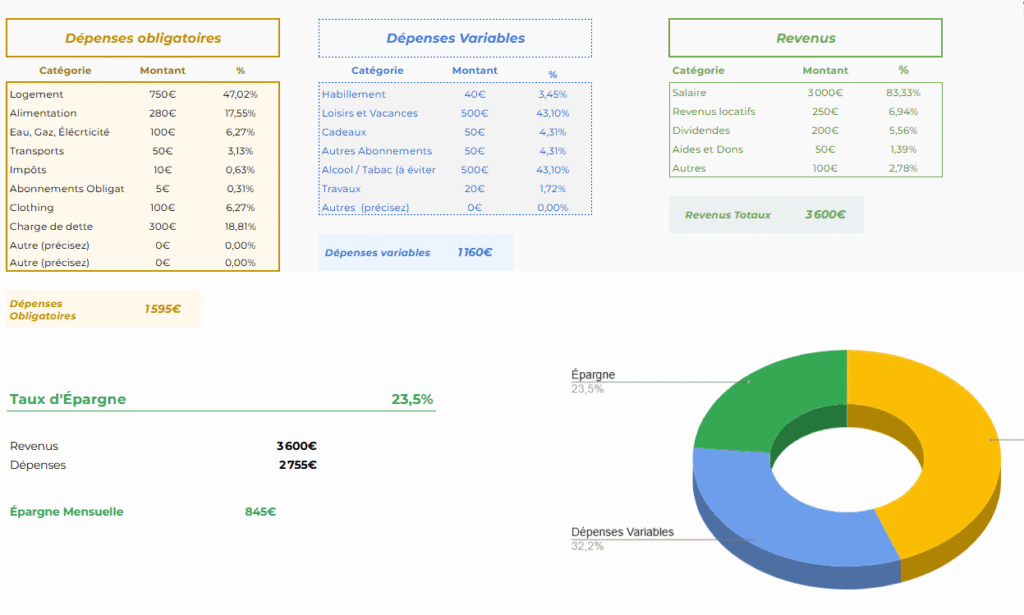

Pour t’aider, j’ai créé l’outil Tracker Liberté que tu retrouves dans ma Méthode 100K gratuite. Il te permet de suivre ton budget, ton patrimoine et tes progrès vers la liberté financière, sans prise de tête.

3. Utilise des outils pour suivre tes dépenses

Pour ne pas passer des heures à noter chaque dépense sur un carnet, je te recommande d’utiliser des applications de gestion de budget comme :

- Bankin’

- Finary

- Linxo

Ces outils te permettent de :

- Classer automatiquement tes transactions (loyer, courses, loisirs…)

- Visualiser tes dépenses par catégorie et identifier les postes où tu dépenses trop

- Suivre tes économies en temps réel, pour voir si tu atteins ton objectif de 200 € par mois

💡 Astuce pratique : paramètre une notification lorsque tu approches de la limite sur une catégorie (ex : loisirs ou shopping). Cela t’oblige à prendre conscience de tes habitudes avant qu’elles ne fassent déborder ton budget.

En combinant la visualisation précise de tes dépenses et l’utilisation de ces outils, tu passes d’un budget “flou” à un budget clair, contrôlé et actionnable, ce qui est la première étape pour économiser efficace.

Tu peux combiner une de ces applications avec ton Tracker Liberté pour avoir une vue d’ensemble et personnaliser à l’infini en fonction de ta situation.

Étape 2 : Appliquer une méthode simple pour ton budget

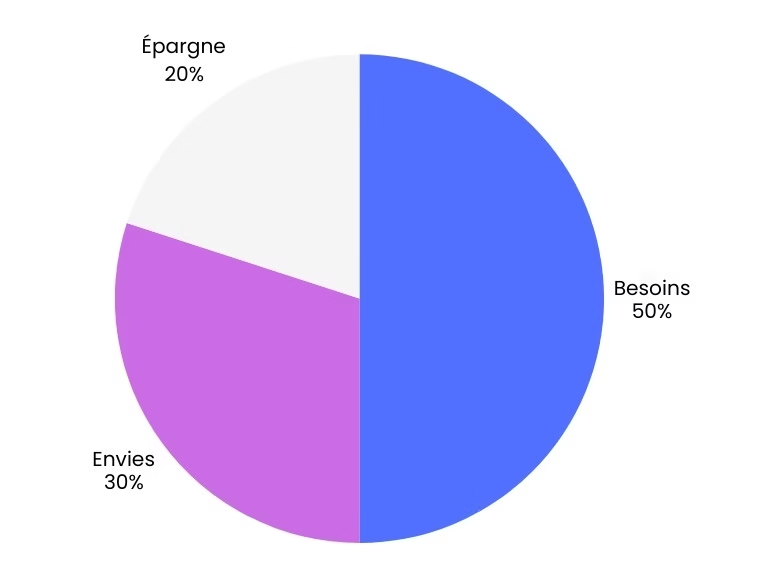

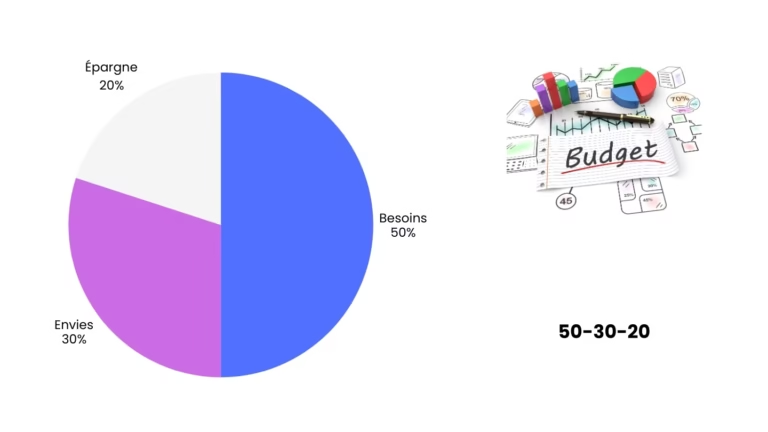

La règle 50-30-20

Une fois que tu connais tes dépenses, il est temps de structurer ton budget. La règle 50-30-20 est idéale pour débuter :

- 50 % pour les besoins essentiels : logement, alimentation, transport

- 30 % pour les envies : sorties, loisirs, shopping

- 20 % pour l’épargne : fonds d’urgence, investissements, projets

Cette règle est simple et efficace, et surtout elle fonctionne quel que soit ton revenu.

Adapter la règle à ton objectif de 200 €

Si ton objectif est d’économiser 200 € par mois, il suffit de calculer combien cela représente par rapport à ton revenu. Par exemple :

- Salaire de 1 000 € : 20 % = 200 € → objectif atteint

- Salaire de 1 500 € : 20 % = 300 € → tu peux économiser 200 € et garder 100 € pour investir ou construire ton épargne de sécurité

Pour une approche personnalisée, tu peux lire : Comment j’ai adapté la règle des 50-30-20 à ma situation.

Comprends ton taux d’épargne et pourquoi il compte

Ton taux d’épargne correspond à la part de ton revenu que tu arrives à mettre de côté chaque mois. Si tu gagnes 1 000 € et que tu économises 200 €, ton taux d’épargne est de 20 %.

Pourquoi c’est important

- Plus ton taux d’épargne est élevé, plus tu atteins rapidement tes objectifs financiers

- Même de petites augmentations régulières font une énorme différence sur le long terme

- Connaître ton taux d’épargne te permet de rester conscient de tes progrès et de te motiver

💡 Exemple concret :

- Épargner 20 % par mois pendant 5 ans sur un salaire de 1 000 € te permet de constituer 12 000 €

- Si tu augmentes ton taux à 30 %, tu atteins 18 000 € sur la même période

Comment éviter le piège du niveau de vie

⚠️ Le piège à éviter : l’inflation de style de vie.

Quand tes revenus augmentent, la tentation est grande de dépenser plus : nouvel iPhone, restaurants plus chers, vacances plus luxueuses…

C’est exactement ce que font 90 % des gens. Résultat ? Leur situation financière stagne, même après 10 ans de travail acharné.

👉 La règle d’or : tes dépenses doivent croître moins vite que tes revenus.

- Si tu gagnes +500 € par mois mais que tu en dépenses +600 €, tu recules.

- En revanche, si tu maintiens ton style de vie tout en gagnant plus, ta capacité d’épargne explose.

💡Astuce mentale : considère chaque augmentation de revenu comme une opportunité de renforcer ton épargne, pas de te faire plaisir immédiatement. Cette discipline est la différence entre ceux qui stagnent et ceux qui construisent leur liberté financière.

Pour aller plus loin et calculer exactement ton taux d’épargne, découvrir des stratégies pour l’augmenter et suivre tes progrès, consulte mon guide complet :

➡️ Augmenter ton taux d’épargne : la clé pour t’enrichir.

Étape 3 : Automatiser ton épargne

Automatiser ton épargne, c’est la meilleure façon d’économiser 200 € par mois sans frustration ni privation.

Plutôt que de te fier à ta discipline ou à ta mémoire, tu mets en place un système qui fonctionne tout seul.

1. Crée un compte épargne séparé

Ouvre un compte dans une banque en ligne qui ne facture pas de frais, dédié uniquement à ton épargne. Ce compte ne doit jamais servir à tes dépenses quotidiennes.

- Objectif : fonds d’urgence, investissements ou projets financiers

- Règle essentielle : tu ne touches jamais à cet argent, sauf pour des situations prévues

💡 Astuce : certaines banques permettent même de “verrouiller” temporairement une partie du compte pour éviter toute tentation.

2. Programme un virement automatique chaque mois

Dès que ton salaire tombe, configure un virement automatique vers ce compte épargne.

- Montant : 200 € ou celui que tu t’es fixé

- Fréquence : mensuelle, juste après ton versement de salaire

💡 Exemple concret : si ton salaire tombe le 5 du mois, règle ton virement automatique pour le 6. L’argent part directement sur ton compte épargne, sans que tu aies à y penser.

3. Réduis la tentation de dépenser

Même avec un virement automatique, il est facile d’être tenté de retirer l’argent. Pour éviter ça :

- Certaines banques permettent de bloquer temporairement ton compte épargne

- Tu peux définir clairement l’objectif du compte et l’utiliser uniquement pour ton épargne, et l’écrire quelque-part.

✅ L’avantage de l’automatisation

- Tu économises sans effort

- Tu ne ressens aucune privation

- Ton objectif de 200 € par mois devient automatique et durable

En combinant ces trois actions, ton épargne devient un processus naturel, presque invisible, qui te prépare à construire ton indépendance financière progressivement, sans stress ni frustration.

Étape 4 : Réduire tes dépenses

Même en automatisant ton épargne, tu peux accélérer tes économies en réduisant certaines dépenses sans te priver.

L’idée, c’est d’identifier les postes où tu dépenses trop ou inutilement et de faire de petits ajustements qui s’additionnent rapidement.

1. Passe en revue tes abonnements

- Abonnements streaming, gym, applications payantes…

- Questionne toi : les utilises-tu vraiment ? Peux-tu partager ou annuler certains ?

💡 Exemple : annuler un abonnement Netflix à 15 € ou le partager avec un ami permet déjà d’économiser presque 200 € sur un an.

2. Optimise tes courses et sorties

- Fais une liste avant d’aller faire les courses et respecte-la.

- Compare les prix, utilise les promotions et cashback.

- Privilégie les repas faits maison et réduis les livraisons.

💡 Exemple concret : réduire 1 commande de repas à 15 € par semaine = 60 € par mois économisés.

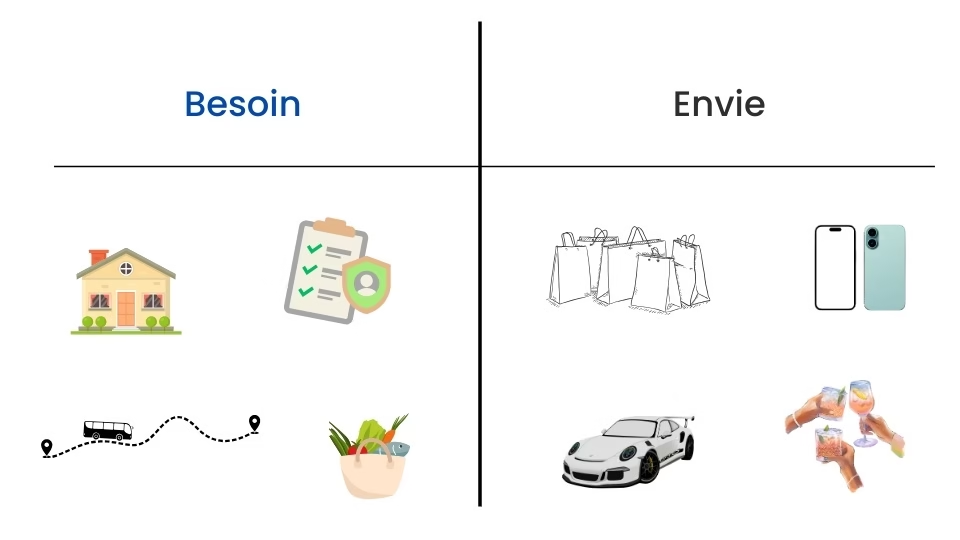

3. Différencie besoins et envies

- Avant chaque achat, demande toi : “Est-ce un besoin ou une envie ?”

- Les besoins sont essentiels ; les envies peuvent attendre ou être réduites.

💡 Astuce : applique cette réflexion sur tes sorties, snacks et shopping impulsif.

En cumulant ces petites économies, tu peux ajouter 50 à 100 € de plus à ton objectif de 200 € par mois, et ça sans ressentir de privation.

👉 Pour aller plus loin, tu peux consulter : 10 astuces pour économiser de l’argent facilement.

Étape 5 : Suivre ton budget avec le Tracker Liberté

Pour que ton épargne devienne un processus durable, il est essentiel de suivre tes progrès. Le Tracker Liberté est un outil puissant qui centralise :

- Budget mensuel

- Épargne automatique

- Investissements et projets financiers

Comment l’utiliser efficacement :

- Note toutes tes dépenses et revenus chaque mois

- Vérifie que ton virement automatique de 200 € a bien été effectué

- Compare tes économies réelles à ton objectif et ajuste si nécessaire

💡 Visualiser l’évolution de ton épargne chaque mois est très motivant. Tu vois ton capital croître et ça te pousse à maintenir l’effort.principal.

Étape 6 : Construire un fonds d’urgence

Économiser 200 € par mois est une excellente initiative, mais à condition de les affecter à un objectif cohérent.

La vie est pleine d’imprévus qui sont parfois très coûteux, et avoir de l’argent de côté est crucial pour faire face à ces événements.

C’est le rôle du fonds d’urgence, il te protège contre les situations stressantes comme la perte d’emploi, un accident ou une dépense imprévue.

Comment construire ton fonds d’urgence :

La première étape est de déterminer ton montant cible.

En général, il est recommandé de viser 3 à 6 mois de dépenses fixes

Ensuite, tu dois déterminer le bon placement. L’objectif de ce matelas de sécurité est d’être disponible et sécurisé : le Livret A, le LEP et le LDDS sont des supports idéaux

💡 Exemple concret : avec 200 € d’épargne mensuelle, tu peux atteindre 2 400 € en un an, soit largement de quoi couvrir un mois de dépenses fixes.

Pour approfondir, lis mon article : 👉 Comment construire ton fonds d’urgence.

Étape 7 : Suivre tes progrès et rester motivé

Économiser devient motivant lorsque tu observes tes résultats :

- Note chaque mois ce que tu as économisé

- Célèbre chaque palier atteint

- Ajuste ton budget si nécessaire, mais garde toujours ton objectif de 200 €

Créer cette habitude renforce ton autonomie financière et te prépare à gérer des sommes plus importantes dans le futur.

L’état d’esprit pour réussir

Économiser 200 € par mois, ce n’est pas qu’une affaire de chiffres ou de techniques. La vraie différence se joue dans ton état d’esprit.

👉 Considère ton épargne comme une priorité absolue.

Ne la vois pas comme une contrainte, mais comme un “salaire” que tu verses à ton futur toi. Chaque euro que tu mets de côté est un investissement direct dans ta liberté future. Et cette liberté vaut mille fois plus qu’un achat impulsif.

👉 Ne touche jamais à ton épargne.

Elle n’est pas là pour des caprices du quotidien. Elle est sacrée. Tu peux l’utiliser pour ton fonds d’urgence ou tes investissements, mais pas pour financer des dépenses temporaires.

👉 Sois patient et régulier.

Les résultats ne sont pas instantanés, mais ils sont inévitables si tu restes constant. Les petites sommes s’additionnent, et un jour tu regarderas ton compte avec fierté en voyant ce que ta discipline a bâti.

👉 Visualise ton objectif.

Un fonds d’urgence, un voyage, ton premier investissement… peu importe le but, visualise-le clairement. Cette vision devient ton moteur, elle rend la discipline beaucoup plus facile et motivante

👉 Évite la comparaison.

Ne regarde pas combien épargnent les autres. Chacun part avec des ressources et des histoires différentes. Ce qui compte, c’est ton progrès, ton taux d’épargne, et ta régularité.

Tu peux gagner beaucoup d’argent, avoir toutes les connaissances financières du monde, mais si tu n’as pas le bon état d’esprit, tu auras toujours du mal à économiser. À l’inverse, quelqu’un qui gagne peu mais qui respecte son plan d’épargne avec rigueur atteindra ses objectifs bien plus vite qu’on ne le pense.

👉 L’argent n’est pas une fin en soi. C’est un outil. Et c’est toi qui choisis ce que tu fais de chaque euro qui passe entre tes mains. Chaque décision que tu prends est une brique de plus posée vers ta liberté.

Quand tu vois ton épargne croître sur ton Tracker Liberté, prends un moment pour célébrer. Cela renforce la motivation et l’habitude.

Conclusion

Économiser 200 € par mois sans effort est parfaitement accessible, même avec un petit budget. La clé réside dans la discipline, l’automatisation et la connaissance précise de tes dépenses.

En combinant :

- un budget clair et structuré (50-30-20),

- un suivi intelligent via des applications et le Tracker Liberté,

- un fonds d’urgence sécurisé,

- des stratégies complémentaires d’optimisation,

…tu peux non seulement atteindre ton objectif, mais aussi poser les bases solides de ton indépendance financière.

💡 Commence dès aujourd’hui : mets en place ton virement automatique de 200 €, télécharge le Tracker Liberté gratuitement dans la Méthode 100K et observe tes économies grandir mois après mois.

Ce guide est drôle, cest clair ! Apprendre à économiser 200€ par mois, cest facile comme un virement automatique, mais hardest que de résister à lenvie de partager un Netflix ! Lastuce de lapplication pour suivre le budget, cest top, surtout quand elle te fait une notification pour ne pas dépenser trop aux bars, ça, cest piquant ! On apprend aussi que largent ne rime pas avec bonheur immédiat, juste comme le disent nos grands-mères. Lidée de lépargne automatique, cest géniale, ça rend la vie plus simple et moins frustrante. Enfin, on comprend que largent, cest pas juste pour faire la fête, mais pour construire un avenir sans stress. Bonne lecture et bonne économie !

Ah, cette révélation fascinante que certaines dépenses peuvent être superflues ! Quelle epoque dor ! 🤣 Évidemment, on na pas besoin de ces petits chaussettes avec des visons sur le dessous, hein ? Et si lon annule son abonnement à la box Netflix pour partager avec un ami (ou le chien, pourquoi pas ?), on gagne presque une fortune… enfin, 200€ par an. Bravo pour cette méthode ultra-complexe qui consiste à ne pas dépenser de largent inutilement, une révélation qui fait basculer le monde financier. La vérité, cest que lautomatisation, cest top, surtout quand on ne se souvient même plus davoir mis le virement. Laissez-nous donc continuer à rêver dun fonds durgence, bientôt rempli grâce à cette discipline sereine… ou peut-être juste assez pour acheter un nouveau téléphone.

Cet article est une mine dor pour les escrocs de la banque ! Humoristique et plein de conseils pratiques, il transforme lépargne en jeu. Lastuce de lapplication pour suivre ses dépenses est un vrai coup de pouce, surtout quand on a lhabitude de se perdre dans les menuiseries bancaires. La règle 50-30-20, cest simple comme un jeu de société, mais avec des enjeux plus élevés ! Lautomatisation de lépargne, cest comme avoir un robot qui fait la vaisselle… pour votre futur. Pour ceux qui pensent que lépargne, cest pour les geeks, ce guide est un vrai défi à relever avec humour. On apprend à ne pas se laisser submerger par les dépenses superflues et à gagner des sous sans se prendre la tête. Une lecture amusante et instructive pour tous les passionnés de sauve-qui-peut !