Comment investir quand on est étudiant ou jeune actif? (Le guide complet pour débuter avec peu)

Tu as entre 18 et 30 ans, tu es étudiant ou jeune actif, et tu veux déjà commencer à investir ?

Bravo. Tu es en avance sur 99 % des jeunes de ton âge.

Même si tu gagnes peu ou que tu n’y connais rien, tu peux commencer à investir de manière simple et poser les bases de ton patrimoine.

La plupart attendent d’avoir un “bon salaire” ou de tout connaître pour commencer, et préfèrent gaspiller leur argent en soirée ou dans des achats inutiles. Toi, tu veux prendre une longueur d’avance, construire ton futur. Et tu as raison : plus tu commences tôt, plus tu construis vite ta liberté. Le meilleur moment pour commencer, c’est aujourd’hui ! 🚀

Dans ce guide, je t’explique comment investir quand tu es étudiant ou jeune actif, même si tu as peu d’argent. Tu découvriras les meilleures options pour débuter, les erreurs à éviter, et les leviers malins que personne ne t’a jamais partagés.

Pourquoi investir jeune change tout

Quand tu investis à 20 ans au lieu de 30, tu gagnes 10 ans de temps.

Et dans le monde de l’investissement, le temps est ton meilleur allié.

Et ça, c’est grâce aux intérêts composés, qui offrent un effet boule de neige de plus en plus puissant car les intérêts s’accumulent et génèrent eux même des intérêts.

Prenons un exemple très simple :

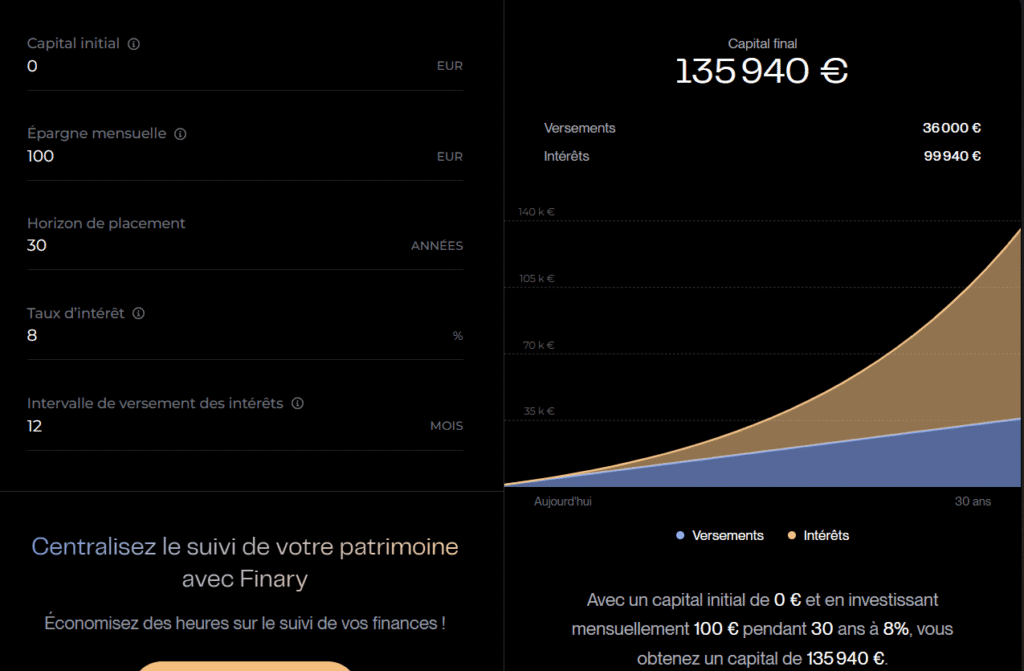

📊 Exemple concret : que donne un investissement de 100 €/mois sur 30 ans ?

Imaginons que tu investisses 100 €/mois dans un ETF monde à 8 % annuel :

- À 50 ans, tu auras environ 136 000 €

- Si tu commences à 30 ans au lieu de 20 ? Environ 54 914 €

| Âge auquel tu commences | Montant investi | Capital estimé à 50 ans (8 %/an) |

|---|---|---|

| 20 ans | 36 000 € | 135 940 € |

| 25 ans | 30 000 € | 87 727 € |

| 30 ans | 24 000 € | 54 914 € |

Tu vois la différence ? Tu n’as pas besoin d’investir des sommes énormes. Ce qui compte, c’est de commencer maintenant, même petit, et tout cela dépend uniquement de toi et de ton état d’esprit.

Rien qu’avez 100 € par mois, 10 ans de décalage te font perdre plus de 80 000 € de capital, imagines si on augmente les sommes ensuite ! C’est simple, tu ne dois pas te poser de question et investir dès que possible, quoi qu’il arrive.

Comme tu peux le voir grâce au simulateur d’intérêts composés de Finary que j’ai utilisé ci-dessus, la part des intérêts dans le montant total augmente progressivement avec le temps.

C’est ce qu’on appelle l’effet boule de neige des intérêts composés.

En clair : les intérêts générés par ton capital commencent eux-mêmes à produire des intérêts, et ainsi de suite.

Tant que tu laisses ton argent investi, les gains s’accumulent sur les gains précédents.

Et au fil des années, la croissance s’accélère naturellement, sans que tu aies besoin d’investir plus.

📌 C’est la raison pour laquelle le temps est l’un des meilleurs alliés de l’investisseur : plus tu investis tôt, plus l’effet composé peut faire son travail.

👉 Moralité : chaque année de retard te coûte des dizaines de milliers d’euros.

C’est pourquoi commencer même petit, mais dès maintenant, est si puissant.

Et en plus, ce n’est pas juste une question d’argent :

Tu développes une vraie intelligence financière, tu prends confiance, tu te construis une indépendance… pendant que d’autres enchaînent les dettes étudiantes et les crédits à la consommation.

👉 Voir l’article complet : Investir jeune pour profiter des intérêts composés

Est-ce vraiment possible d’investir quand on est étudiant ou jeune actif ?

La réponse est simple : oui, c’est possible. Mais ce n’est pas facile.

Tu auras trois obstacles principaux à surmonter :

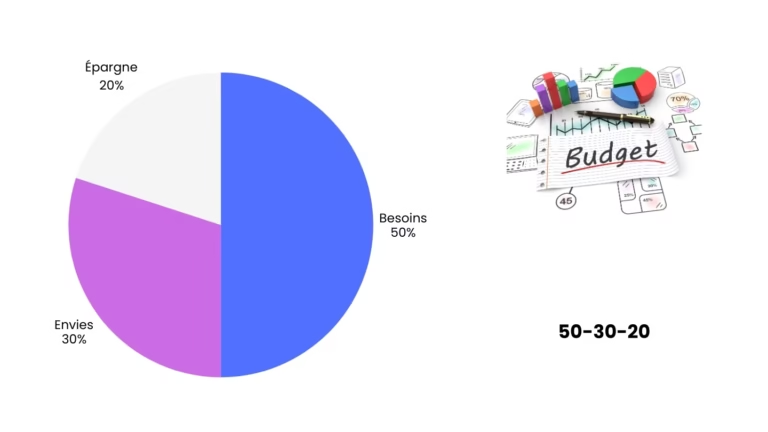

1. Un budget limité

Je sais, en tant qu’étudiant ou jeune actif, il est rare d’avoir un bon salaire, et les fins de mois sont parfois assez justes. Mais si tu arrives à mettre de côté 20 à 100 € par mois, tu peux déjà investir.

Et je te l’assure, même avec peu, tu peux optimiser ton budget et réussir, c’est principalement une question d’état d’esprit et de volonté.

La vraie clé, c’est de gérer ton budget avec intention :

→ Supprimer le superflu, créer une épargne automatique, vivre avec un peu moins pour préparer un avenir meilleur.

Au départ, je n’avais rien du tout pour investir, j’ai alors commencé par supprimer les dépenses inutiles que je faisais, comme par exemple :

- Stoppé les fast-food et uber-eats, très chers et qui plus est, mauvais pour la santé, pour privilégier la nourriture maison et celle des restaurants universitaires, plus saine et moins coûteuse

- J’ai arrêté de dépenser inutilement mon argent dans des soirées ou de l’alcool, qui sont néfastes pour la santé, coûtent cher, et dérèglent à chaque fois le sommeil pendant 2-3 jours.

- J’ai adopté le principe fondamental à la réussite de me payer en premier, en priorisant mes investissements à tout autre achat potentiel.

- Enfin, j’ai redéfini mon rapport à la consommation, en apprenant à distinguer ce dont j’ai réellement besoin (nourriture, logement..), de mes envies (vêtements, gadgets..), en comprenant que les envies sont généralement des pièges à court-terme qui ne rendent pas heureux et m’éloignent de mes réelles aspirations. Cela ne signifie pas que je ne m’autorise pas à me faire plaisir, mais cela doit rester ponctuel et réfléchi.

2. L’état d’esprit

Beaucoup de jeunes se disent : “j’investirai plus tard”.

C’est une erreur. Car plus tard, tu auras d’autres excuses : un crédit immo, des enfants, un boulot stressant…

Le bon moment, c’est maintenant.

Et ça, c’est à toi de le décider, personne ne le fera à ta place, tu es pleinement responsable de tes actions et choix quotidiens. C’est pourquoi ton état d’esprit a un rôle fondamental et tu dois le travailler.

3. Le manque d’infos simples

Les banques n’expliquent rien, elles y ont tout intérêt afin que les gens continuent à souscrire à leurs produits très chargés en frais et à contracter des crédits à la consommation à taux élevé qui les rémunère.

YouTube est également rempli d’arnaques. Et les sites classiques sont flous ou incompréhensibles.

D’où l’importance d’un guide clair comme celui-ci.

Le problème est généralement de savoir comment investir concrètement.

Pour t’aider à débuter, j’ai rédigé un guide complet : 👉 Comment investir avec peu d’argent (même 50 € par mois)

Par quoi commencer : les meilleurs placements accessibles et adaptés aux jeunes

Tu n’as pas besoin d’investir dans des trucs compliqués. Tu n’as pas besoin d’y passer 10h par mois non plus.

Voici 3 outils simples, concrets, accessibles dès aujourd’hui :

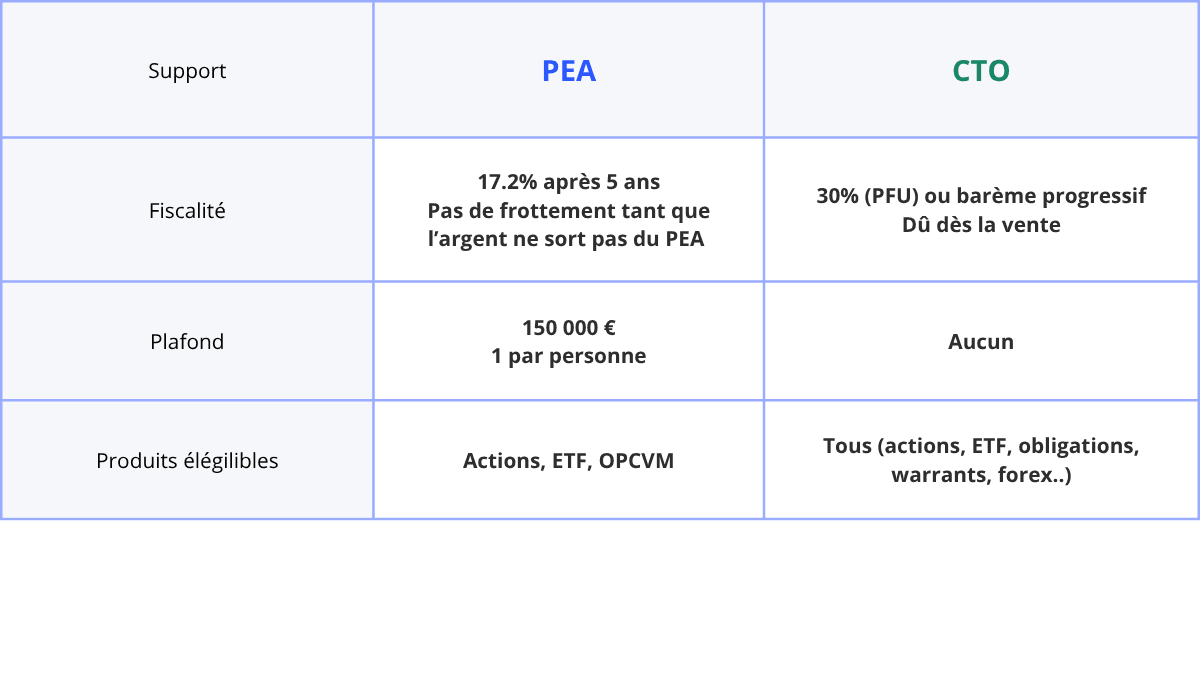

1. Le Plan d’Épargne en Actions (PEA)

C’est le plus simple pour commencer à investir en bourse.

Tu peux y acheter des ETF, des actions, et y verser jusqu’à 150 000 €.

- 📍 Ouvrable dès 18 ans

- ✅ Zéro frais d’entrée (chez les bons courtiers)

- 📈 Tu peux y mettre des ETF (on en parle juste après)

- 🚀 Tu bénéficies d’une fiscalité avantageuse

Le PEA est la meilleure enveloppe fiscale pour investir, car tu es exonéré d’impôts sur les dividendes et plus-values à partir d’une certaine période.

Sur PEA, au delà de 5 ans, tu ne payes pas d’impôt mais seulement les prélèvements sociaux à 17.2%, contre 30% sur le compte titres (flat tax).

En plus, tu ne payes rien tant que tu ne retires pas l’argent du PEA, même si tu vends un ETF. Ton PEA est composé d’une poche « titres », et d’une poche « espèces », tant que l’argent ne sort pas de l’enveloppe en elle même, aucun frottement fiscal , même en cas de vente d’actions.

C’est clairement ce vers quoi tu dois te diriger en priorité en tant que résident fiscal français, de par les privilèges qu’il t’offre dans tes investissements.

Tu n’as pas encore de PEA ? Découvre mon classement des 8 meilleurs PEA pour investir en 2025

2. Les ETF (fonds indiciels)

Un ETF est un fonds d’investissement qui cherche à suivre la performance d’un indice spécifique comme le CAC 40 ou le S&P 500.

Il est émis par une société de gestion.

Tu achètes une part, et tu investis dans le monde entier.

Voici les principaux avantages des ETF :

- ✅ Faibles frais

- ✅ Très diversifié

- ✅ Parfait pour du long terme

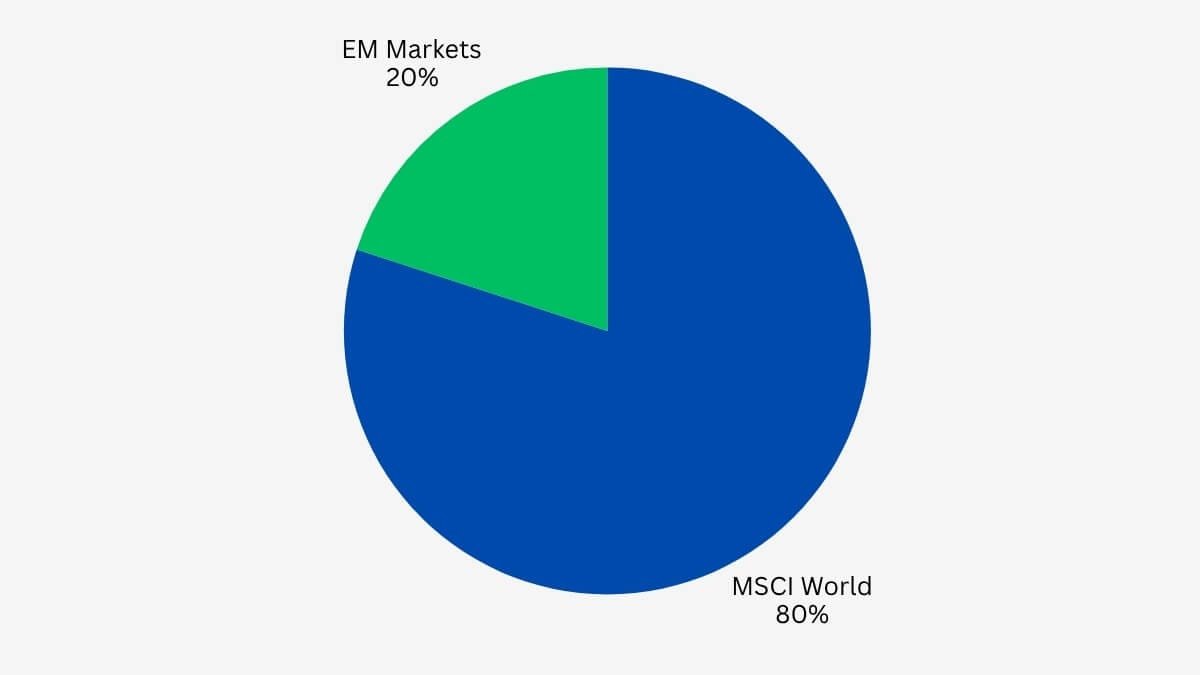

Exemple : l’ETF iShares MSCI World Swap PEA, que tu peux acheter pour moins de 6 €.

Cet ETF a pour unique objectif de répliquer l’indice MSCI World auquel il est lié.

En achetant du MSCI World, tu t’exposes aux 1400 plus grandes entreprises mondiales dont les géants Apple, Nvidia, Amazon..

Tu investis dans 23 pays développés du monde entier dont la France, l’Allemagne, les États-Unis, le Canada..

Cet indice t’expose en un clic à 85% de la capitalisation boursière mondiale, sans prise de tête.

Si tu es étudiant ou jeune actif, tu n’as probablement pas le temps ou l’envie de suivre les marchés boursiers tous les jours. Grâce aux ETF, tu t’épargnes ce travail et construis un portefeuille diversifié et performant de manière simple.

Selon de récentes études, plus de 95% des fonds actifs (qui sélectionnent des actions individuelles dans le but de surperformer les indices), sous-performent sur une période de 5 ans et plus. On parle ici pourtant de gérants professionnels dont c’est le métier.

Toi, tu peux t’assurer de faire aussi bien que le marché en le répliquant grâce à des ETF, en seulement 30 minutes par mois, et avec des frais très compétitifs. C’est une opportunité unique !

ETF sur PEA : le combo gagnant

Tu peux loger la plus-part des ETF nécessaires à un bon portefeuille sur ton PEA.

C’est d’ailleurs la stratégie recommandée, tu peux bâtir un portefeuille performant avec seulement 2 à 5 ETF.

Voici un exemple de portefeuille ETF simple à mettre en place et performant, avec lequel tu t’assures faire déjà mieux que 95% des gens de ton âge et construis ta liberté future, pas à pas !

Ceci n’est pas un conseil en investissement, simplement un exemple de portefeuille que tu peux mettre en place facilement !

👉 Voir l’article complet : Les 10 meilleurs ETF pour investir sur PEA

3. Les SCPI (immobilier papier)

Tu veux investir dans l’immobilier sans acheter un appartement toi même ?

Les SCPI te permettent d’investir dans des parts de biens immobiliers (bureaux, commerces, logements) dès 200 €.

Une SCPI (société civile de placement immobilier), est une société qui investit dans des actifs immobiliers de manière professionnelle. Elle collecte des capitaux auprès d’investisseurs comme toi, et te reversent des loyers en proportion des parts que tu détiens.

Pour se rémunérer, elles prennent des frais de gestion correspondant à la gestion des locataires, des impayés, des achats et ventes.. entièrement gérés par la société.

En achetant des parts SCPI :

- ✅ Tu perçois des loyers trimestriels stables

- 📍Aucun besoin de gérer un bien toi-même

- 📈 Le ticket d’entrés est plus faible que l’immobilier en direct (200€)

- 🚀 Tu peux même utiliser un prêt étudiant (je t’explique comment j’ai fait plus bas)

Les erreurs à éviter quand on commence jeune

Beaucoup de jeunes se lancent… et se plantent.

Saches que si tu comets des erreurs, ce n’est pas grave, l’échec est une formidable opportunité d’apprendre et de t’améliorer si tu en tires des leçons concrètes.

Agir et se tromper sera toujours mieux que de ne rien faire, ceux qui osent finissent toujours par réussir, tu ne dois surtout pas hésiter par peur de faire une erreur.

Cependant, certaines erreurs peuvent coûter très cher, et les éviter dès le départ est plutôt judicieux..

Voici les 3 pièges à éviter absolument :

❌ Se lancer sans se former

Avant d’investir dans un produit, tu dois comprendre celui-ci, son fonctionnement et les risques inhérents à sa détention. Par exemple, si tu ne comprends pas les cryptos, il vaut mieux ne pas y investir.

Je ne te demande pas de devenir Warren Buffet, mais d’acquérir au moins les fondamentaux indispensables.

Voici 3 choses que tu dois comprendre avant d’investir :

- Le couple rendement / risque

Tout placement qui promet un rendement élevé implique un niveau de risque plus important.

Tu dois toujours te demander :

“Est-ce que je suis prêt à perdre cet argent si ça tourne mal ?”

Le MSCI World? risque modéré et bon rendement espéré.

Une crypto du top 1000? Risque élevé mais rendement potentiel énorme. - La diversification

Ne mets jamais tous tes œufs dans le même panier.

Tu peux très bien commencer avec un seul ETF World, mais dès que possible, répartis ton capital entre différentes classes d’actifs (ex : ETF + SCPI + épargne de précaution..).

La diversification est ton meilleur bouclier contre l’incertitude. - L’horizon de placement

Avant d’investir, demande toi :

“Quand est-ce que je vais avoir besoin de cet argent ?”

Moins de 2 ans → reste sur du sans risque (livrets, fonds euros)

5 à 10 ans → tu peux aller vers des placements dynamiques (ETF, SCPI)

15 ans et + → tu profites à fond des intérêts composés

Ton horizon conditionne le type d’investissement adapté.

👉 Si tu maîtrises déjà ces 3 notions, tu es bien mieux armé que la majorité des jeunes investisseurs.

Et surtout : tu seras capable de rester calme même quand le marché fait le yo-yo.

Ton esprit est ton plus grand actif, il est crucial d’investir en toi même et dans ta formation pour progresser dans ta vie entière et prendre de meilleures décisions d’investissement.

En adoptant une mentalité de progrès et d’amélioration continue, tu t’assures un avenir meilleur, aussi bien financièrement que sur l’aspect purement personnel.

❌ Tout miser sur la crypto

La crypto gagne en popularité, et beaucoup de jeunes investissent tout en crypto, avant même de d’exposer aux actions et à l’immobilier. C’est une immense erreur

Bien que les cryptos offrent un potentiel de rendement très supérieur, l’historique de cette classe d’actif nous montre sa volatilité extrême, c’est un actif spéculatif qui doit être intégré en complément d’un socle bien établi.

Idéalement, la part de cryptos que tu détiens ne doivent pas excéder 5% de ton patrimoine total

Tu es intéressé par la crypto ?

👉 Lis mon article : Investir en crypto : Bonne idée ou piège quand on débute ?

❌ Oublier les frais :

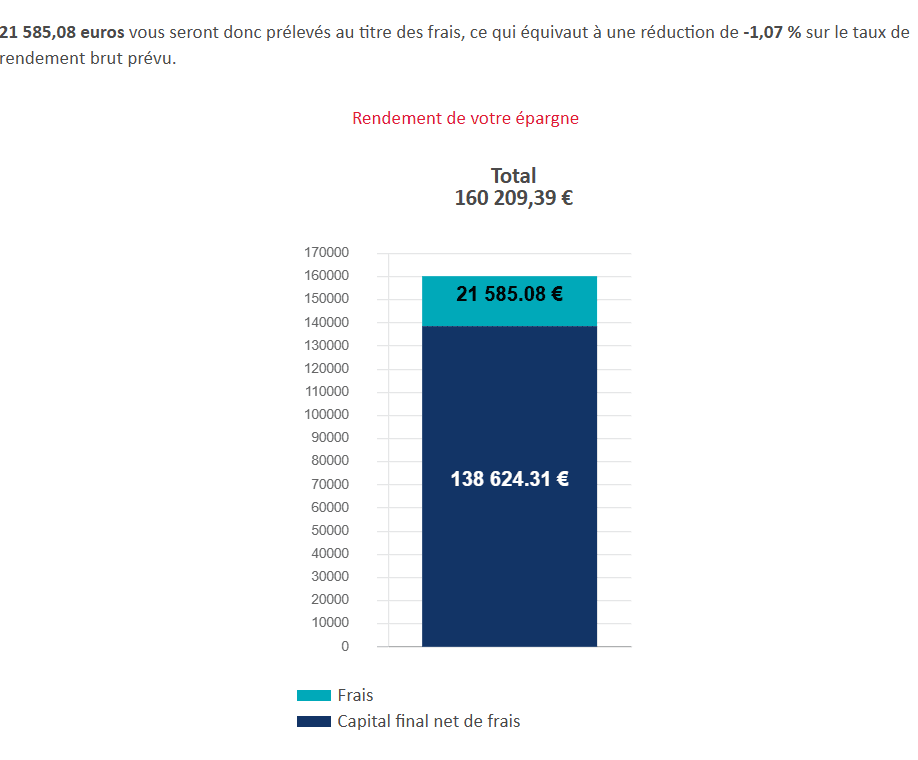

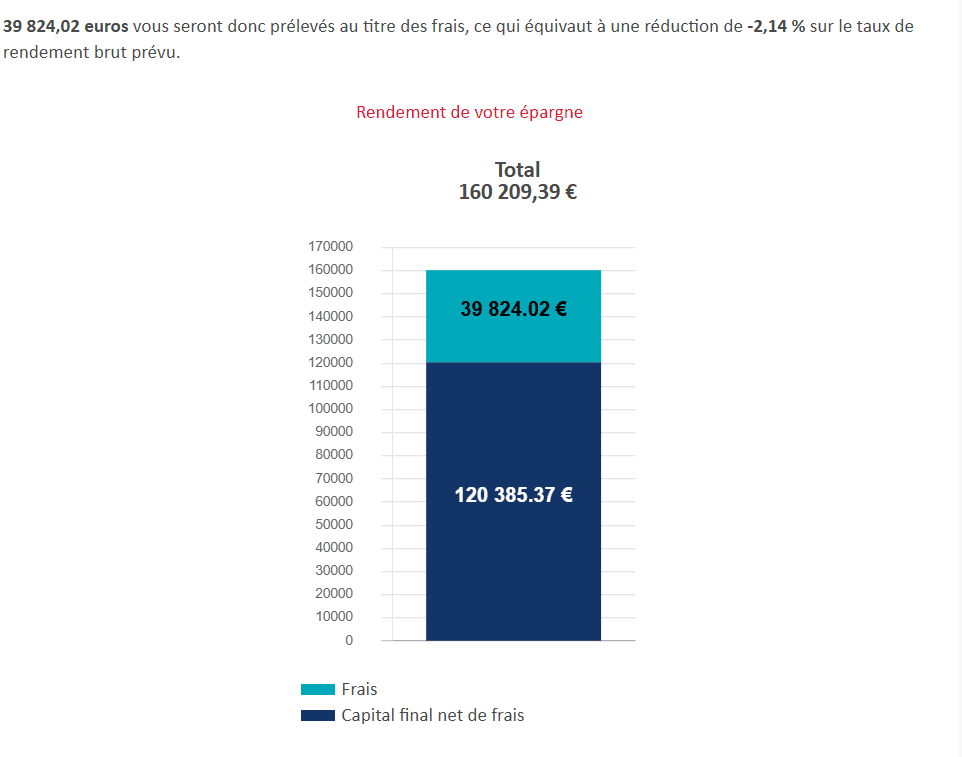

Un ETF à 0,2 % vs un fonds à 2 %, ça change tout. Les frais ont un impact énorme sur tes performances, et c’est ce que je vais te montrer avec cet exemple concret :

Prenons l’exemple de Jules, jeune actif qui décide d’investir pour atteindre la liberté financière :

- 200€ par mois pendant 20 ans

- 10 000 € d’investissement initial.

- rendement annuel de 7%

Je te laisse constater l’écart monumental que provoque une simple différence de 1% au niveau des frais.

Avec des frais totaux de 1%, tu perds 21 585 €, soit 13,5% du rendement total net de frais. Cela reste raisonnable, mais tu vois que l’impact est déjà élevé rien qu’à 1%.

Tes frais annuels sont de 2%? Tu perdrais 45 224€ de rendement rien qu’à cause de leur impact ! Soit 28,2% du total, quasiment un tiers !

Tu veux connaître toutes les erreurs à éviter pour investir sereinement ?

Découvre mon article complet : 🛑 Les 5 erreurs à éviter quand tu débutes l’investissement

Mon expérience personnelle à 19 ans

Quand j’ai commencé à investir, je n’avais pas de salaire, pas de business… juste de la volonté.

Je venais tout juste d’avoir 18 ans, et j’ai ouvert mon PEA malgré mes parents qui me dissuadaient de le faire..

J’ai mis 50 € par mois, puis 100€, puis 200 €, et j’ai commencé à construire mon portefeuille ETF.

Je me suis formé, j’ai compris comment fonctionnaient les ETF, la fiscalité, les intérêts composés…

Progressivement, j’ai intégré la crypto à mon DCA mensuel avec une proportion contrôlée.

Aujourd’hui, même avec un profil étudiant :

- J’ai pu construire un portefeuille d’ETF diversifié

- J’investis tous les mois grâce à un contrôle sur mes dépenses

- J’ai crée ma Méthode 100K, une stratégie claire et progressive pour devenir libre financièrement, même en partant de zéro, que tu peux télécharger gratuitement ci-dessus.

Et si mon parcours t’intéresse, je te laisse avec mon article qui détaille comment j’ai fait pour investir en tant qu’étudiant ⬇️

👉 Comment j’ai commencé à investir à 18 ans

Tu veux aller plus loin ?

Si ce guide t’a aidé, voici les prochaines étapes :

- 🔒 Télécharge gratuitement ma Méthode 100K pour structurer tes investissements

- 📖 Lis les articles liés pour approfondir chaque sujet (SCPI, ETF, Cryptos..)

Tu es jeune ? Tant mieux. Tu as le plus gros atout de tout investisseur : le temps.

Et tu as maintenant la méthode pour en faire bon usage.

À toi de jouer.

❓ Foire aux questions — Investir quand on est étudiant ou jeune actif

Tu as des questions? La réponse figure peut être dans ce FAQ, je te laisse y jeter un oeil. Si tu ne trouves pas de réponse, n’hésite pas à me contacter par mail.